השורה התחתונה - הלך הפלא, נשאר הפון

הרפורמות של משרד התקשורת, כניסתם של מפעילים וירטואליים והתרחבותה של מירס - כל אלה מאיימים על ביצועי המניות של חברות הסלולר. בזק היא עדיין עוגן השקעה יציב אבל פוטנציאל העלייה של המניה מוגבל. לכן העיניים מופנות ל־HOT: האם יצליח פטריק דרהי להזניק את חברת התקשורת עם הדימוי הבעייתי?

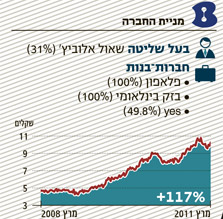

בזק - מניית עוגן השקעות

בזק - מניית עוגן השקעות

בזק היא החברה היחידה המהווה קבוצת תקשורת מלאה הכוללת פעילות קווית, סלולרית, טלוויזיונית ואינטרנטית. אלא שהחברה מחויבת להפרדה מבנית על פי החלטת ממשלה. לפי הערכות, בזק אמנם תיפגע מהרגולציה בענף הסלולר (בשל אחזקתה בפלאפון), ואולם הפחתת דמי הקישוריות תועיל לחטיבה הקווית, ותאזן את הפגיעה בפעילות הסלולרית. השינוי הרגולטורי המשמעותי קשור לוועדת חייק, השוקדת בימים אלה על הסדרת שוק התקשורת הקווית. אמיר אדר, מנהל מחלקת המחקר במגדל שוקי הון, סבור כי בזק תיפגע לאחר שתחויב למכור תשתיות לחברות אחרות, אך מנגד היא תזכה לאיחוד מבני שיחסוך לה עלויות באופן משמעותי.

גלעד אלפר, אנליסט התקשורת של מיטב, אומר כי "ב־12 החודשים הקרובים אני מזהה בבזק רק עוצמות. מבחינת הפעילות הסלולרית, פלאפון עשתה בשכל כאשר חתמה על הסכמים עם המפעילים הווירטואליים. הכניסה של המפעילים הללו עתידה להשפיע בעיקר על תחום הפרה־פייד (שבו המשתמשים רוכשים מראש את דקות השיחה שלהם — נ"צ) ולפגוע בעיקר בסלקום. לעומת זאת, לפלאפון אין פעילות פרה־פייד שהיא צריכה להגן עליה".

לצד זאת, אלפר מזכיר כי חברת החשמל עשויה להיכנס לתחום תשתיות התקשורת. "אם המיזם שלה אכן יתברר כמשהו רציני, הסנטימנט בשוק יפגע במניה של בזק, וזו תצטרך להגדיל במקביל את השקעות ההון שלה במידה ניכרת".

גם ערן יעקובי, אנליסט התקשורת של דש ברוקראז', סבור כי מסקנות ועדת חייק תסיר את מרבית הכבלים מידיה של בזק, מה שיוביל לחיסכון אדיר בכסף לחברה. "נקודה שנייה לזכותה של בזק היא פריסת רשת ה־NGN: ככל שהחברה פורסת את הרשת מהר יותר, כך היא חוסכת בעלויות. אם לפני פריסת הרשת היו לבזק יותר מ־200 מרכזיות בערים הגדולות, הרי שבסוף התהליך יהיו לה 20 מרכזיות בלבד, ובזק תוכל למכור את כבלי הנחושת ואת המרכזיות עצמן אשר יניבו לה הכנסה נוספת". יעקובי גם מציין לטובה את הניהול המוצלח ואת הבעלים החזקים של בזק, שאול אלוביץ'. "התזרים השוטף שבזק מסוגלת לייצר בשנה מאפשר לה רמת השקעות גבוהה לצד חלוקת דיבידנדים. למניה צפויה תשואת דיבידנד של יותר מ־10% - בכל אחת משלוש השנים הקרובות, כאשר אני מניח שגם אחרי זה הדיבידנדים ימשיכו להיות גבוהים".

באשר לאיומים אומר יעקובי כי "אם תעבור בשוק ההון ותשאל מה האיום המרכזי על בזק, המקהלה תצעק לך 'חברת החשמל', אבל אני לא מאמין בזה. צריך לזכור ש־51% מהמיזם אמורים לבוא מגורם עסקי. אני מטיל ספק אם המיזם יהיה רווחי ויחזיק מעמד. לסיכום, אני חושב שהאפסייד יותר מעניין מהסיכון".

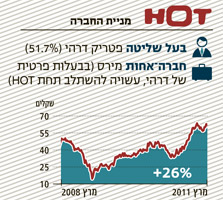

HOT: מניית סיכון ופוטנציאל

HOT: מניית סיכון ופוטנציאל

האיום הגדול ביותר על HOT נשקף מכיוונה של חברת החשמל, אם זו תיכנס לתחום תשתיות התקשורת. המהלך עלול לפגוע ב־HOT יותר מאשר בבזק הנהנית מיתרון טכנולוגי ומיתרון הגודל . עם זאת, ירידת דמי הקישוריות דווקא עתידה דווקא לתמוך ב־HOT שכן היא תקטין את התשלומים שהיא מעבירה לספקיות הסלולר.

HOT ידעה מאבקי שליטה קשים אבל כעת יש בעל מניות אחד, פטריק דרהי, ויעקובי סבור כי קיימת דרך ברורה איך להשביח אותה. "אם באירופה כ־60%–70% ממנויי הטלוויזיה הם מנויי טריפל (טלוויזיה, טלפון ואינטרנט - נ"צ), הרי שבישראל הם מהווים רק 35%, כך שיש ל־HOT פוטנציאל צמיחה גדול. במקביל, קיים פוטנציאל לחיסכון כי הבעלים החדשים מדגישים שהם יודעים לבצע האחדה של המכשירים השונים המצויים כיום בבית הלקוח - ממירים, מודמים וכדומה - ואת החיסכון שייווצר ל־HOT הם יתעלו לשיפור הטכנולוגיה מחוץ לבתי המנויים. כך יהיה אפשר להפחית מאוד את התלונות למוקדי השירות". יעקובי מצפה כי ב־2011 תחלק HOT דיבידנד של לפחות מיליארד שקל ותגיע לתשואת דיבידנד של 20% - הגבוהה ביותר מבין חברות התקשורת. "נוסף על כך, בעתיד צפוי מיזוג עם מירס ומדובר אמנם בסיכון - כי מירס היא חברת הסלולר הפחות טובה מבין הארבע - אבל דרהי מגיע מהתחום, וזה יכול לשחק לטובתה".

לסיכום סבור יעקובי כי "בבזק הסיכון נמוך יותר אבל גם הפונציאל קטן יותר. לעומת זאת, ב־HOT הסיכון גבוה יותר אבל הפוטנציאל בהתאם".

אלא שאלפר דווקא מעדיף את ההשקעה בבזק: "היא חברה בטוחה יותר, ואנחנו חיים בעולם שהוא מסוכן דיו גם בלי להסתבך עם חברות שחוות מעברים קשים כמו HOT".

"בזק", ממשיך אלפר, "היא חברה מאוד רווחית ומתפקדת, והיא יכולה לעמוד בכל האתגרים שחברת החשמל תציב בפניה. לעומתה, אם HOT תיקלע למאבק מול חברת החשמל, זה עלול להכניס לה חול למנוע, ומדובר בסכנה אמיתית. בהנחה שהמיזם של חברת החשמל לא יתרומם, HOT תיראה טוב ב־12 החודשים הקרובים, ונראה השקעות בתשתיות ושיפורים גדולים". אלפר אמנם אינו מאמין כי האיחוד עם מירס יסייע רבות ל־HOT ("כי אין סינרגיות אמיתיות בין הטלפון הסלולרי לנייח"), אבל הוא מסיים בנימה אופטימית: "הדעה המקובלת היא שהתשתית של HOT גרועה ושהשירות גרוע, אבל את שני הדברים הללו אפשר לשנות בעזרת כסף".

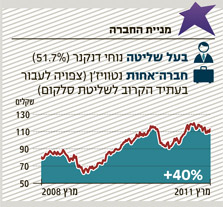

סלקום: מניה בולטת בסלולר

סלקום: מניה בולטת בסלולר

שלושה איומים ניצבים לפתחן של סלקום ופרטנר: הורדת דמי הקישוריות, כניסת המפעילים הווירטואליים ופריסת רשת חדשה ורחבה של מירס בתחום הסלולר. אירוע נוסף שצפוי להשפיע על סלקום בעתיד הקרוב הוא הצעת הרכש שפרסמה למיזוג עם נטוויז'ן, בדומה למיזוג בין פרטנר ל־012 סמייל.

אלפר: "אני מעדיף את סלקום על פרטנר. החברה נוהלה טוב בעבר, והיא החליטה להילחם חזק במפעילים הווירטואליים על ידי הורדת מחירים כדי שלא לאבד נתח שוק. לסלקום יש גם הרבה יותר דרגות חופש: בניגוד לפרטנר, היא אינה תלויה כל כך בדיבידנדים לצורך החזר החוב של הבעלים. תיאורטית, אם המצב בשוק יחמיר, סלקום יכולה להוריד דיבידנדים לשנה־שנתיים. לא בטוח שפרטנר יכולה לעשות זאת".

יעקובי: "אני, בניגוד לעדר, לא מבטל את החברות הסלולריות לגמרי. 2011 היא שנה מאתגרת עבורן, אבל עדיין מדובר בחברות טובות. המהלכים שמשרד התקשורת עשה הם נכונים בהיבט הצרכני, אבל בהיבט התחרותי אני חושב שהם ייכשלו. למעט מירס, קשה למצוא גוף שירצה להשתלב בשוק הסלולרי. האתגר של סלקום יהיה לשמור על רווחי השנים הקודמות, אבל כנראה שיהיה לה קשה לעמוד בו".

אלפר, בניגוד ליעקובי, דווקא חושש מהכניסה של עוד מפעיל סלולרי: "אם משרד התקשורת יאפשר פריסה של רשת סלולרית נוספת, חמישית במספר, השוק ישתנה מאוד - לטובת הצרכן ולרעת החברות הקיימות. בניגוד למה שאנליסטים אחרים אומרים, אני חושב שהשוק יכול לתמוך בחמש חברות סלולר. יש כאן 9 מיליון פטפטנים ועלות הפריסה של רשת סלולרית במדינה קטנה כמו ישראל אינה גדולה מדי". אלפר גם מתנגד לדעתם של חלק מהאנליסטים הסבורים כי סלקום תצליח לפצות על הירידה בהכנסות בעזרת הורדת עלויות. "אם משרד התקשורת יצליח לאפשר פריסת רשת סלולרית חדשה, גם סלקום וגם פרטנר הן בהמלצת 'מכירה' מבחינתי", הוא פוסק.

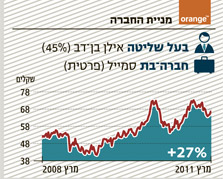

פרטנר: מניה בסימן שאלה

פרטנר: מניה בסימן שאלה

האתגרים הניצבים בפני פרטנר דומים לאלו של סלקום. אדר סבור כי "הפחתת דמי הקישוריות והכניסה של המפעילים הווירטואליים לפני סוף השנה ישפיעו על שתי החברות, אבל מדובר בנעלם גדול". מנגד, פרטנר צפויה ליהנות מהמיזוג עם 012 סמייל שיזכה אותה בנתח של שליש משוק ספקי האינטרנט. על כך אומר יעקובי: "הרכישה של סמייל היא מאוד מתבקשת, אבל אין כיום העדפה חד־משמעית להשקיע בפרטנר על פני סלקום".

עדי שטרן, מנהל השקעות בתמיר פישמן: "עקב הלחצים על שוק התקשורת והתמחור הלא נמוך של החברות, אני לא מוצא סיבה להשקיע בחברות הסלולר כרגע. מלבד זאת, קשה לראות מהיכן תגיע הצמיחה הגדולה של השוק הזה בעתיד. גם ביטול חסימת ה־SIM והפחתת קנסות היציאה גורמים לאחוזי נטישה גבוהים ברבעונים האחרונים. האיום הגדול על שוק הסלולר הוא התרחבותה של מירס, כי מאחוריה עומד פטריק דרהי שמכיר את התחום. יש הסבורים כי מירס תגיע לנתח שוק של 12%. מלבד זאת, אנשים יורידו אפליקציות שיאפשרו להם לשוחח על גבי האינטרנט, וזה יפגע מאוד בחברות הסלולר. לגבי המפעילים הווירטואליים, בטווח הקצר גם הם יפגעו בחברות הסלולר, אבל בטווח הארוך אי אפשר לדעת אם הם יצליחו".

"לפי דעתי", מסכם שטרן, "חברות הסלולר יקבלו סטירה משמעותית בגלל השינויים הרגולטוריים. מה שאני מחפש בשוק הזה, שהוא רווי תחרות, הן חברות שיכולות לעבור התייעלות תפעולית. חברה כמו פלאפון עברה לפני שנה וחצי ל־GSM, מה שמהווה לה פוטנציאל צמיחה. לעומתה, סלקום ופרטנר די מיצו את יכולת ההתייעלות שלהן. לכן, מכולן, בזק היא העדיפה אבל יש לה מחיר יעד ברור והוא לא מאוד גבוה. היא מחלקת דיבידנד אדיר והיא עוגן בכל תיק השקעה. סלקום ופרטנר מתומחרות מלא, ואף אחד בשוק לא יודע להעריך את הפגיעה של הרגולציה — ככה שהאפסייד הוא מוגבל יחסית, אבל הדאונסייד לא ידוע".