האם רעידת האדמה ביפן היא ההזדמנות לבנות על הבנאים?

ברעידת האדמה של 1995 היו אלו מניות הבנייה שהובילו את השוק היפני. גם הפעם עתידות חברות הבנייה, ההנדסה ויצרניות חומרי הגלם להרוויח מעבודות השיקום. אבל השוק מהסס לנוכח האפשרות של אסון גרעיני. האם זה הזמן לקפוץ למים?

חלפו עשרה ימים מאז אסון רעידת האדמה ביפן, וההערכות הן כי שיקום הנזק עלול להסתכם לכדי 200 מיליארד דולר - הסכום הגבוה ביותר שנדרש אי פעם לשיקום מדינה לאחר אסון טבע. יפן אינה בת־מזל בכל הקשור לאסונות טבע, ולפי ניתוח שערכו כלכלני דויטשה בנק, אסון הטבע "היקר" ביותר מאז 1970 אירע אף הוא ביפן, בעיר קובה. ב־1995 רעדה האדמה בעיר הצפופה והסבה נזק כלכלי שהסתכם ב־100 מיליארד דולר (במקום השני נמצאת סופת ההוריקן "קתרינה" מ־2005 שפקדה את מפרץ מקסיקו, איי הבהאמה וצפון האוקיינוס האטלנטי. נזקה הסתכם "רק" ב־71.2 מיליארד דולר).

אסון וששון

ואולם טבעו של שוק ההון הוא שאסונו של גוף אחד יכול לשמש הזדמנות לרווח עבור גוף אחר. לפי הערכות, חברות רבות הפועלות בתחומי שיקום ההרס עתידות להרוויח ממהלכי הבנייה מחדש של יפן. בסוף השבוע האחרון העריכו אנליסטים כי בשל היקף הנזק העצום, ממשלת יפן עשויה להציע סובסידיות לחברות בנייה ותשתיות, מה שעשוי לסייע למניותיהן להציג ביצועי יתר.

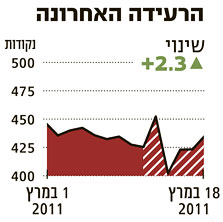

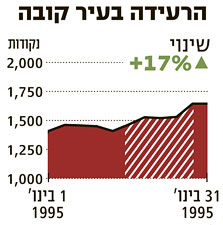

מאז התרחש האסון ביפן חלה ירידה בשוק המניות במדינה ואילו מניות של חברות בנייה, יצרניות חומרי גלם לבנייה - כדוגמת מלט ופלדה - וחברות הנדסה רשמו עליות. ואולם מדד היחס היפני, Topix 17 Construction, עלה רק ב־2.3%. לשם השוואה, בעשרת הימים שחלפו לאחר האסון בקובה ב־1995 טיפס המדד ב־17%. ההבדל בין שני האירועים הוא ברור: כיום מרחף מעל האירועים צלו הארוך של אסון גרעיני שעלול להתממש. ואכן, כל המומחים שעמם שוחח "כלכליסט" הדגישו כי כל עוד קיימת אפשרות שהדליפות הרדיואקטיביות מכורי החשמל ייצאו מכלל שליטה, ייתכנו שינויים מהותיים

בהתנהגות שוק המניות.

"עד אסון הצונאמי מגזר הבנייה ביפן סבל משיעורי צמיחה נמוכים ומצפי דל בכל הקשור למספר התחלות הבנייה", כך אומר אופיר נבות, מנהל השקעות חו"ל בבית ההשקעות אקסלנס. כל זה השתנה כעת, לנוכח מאמצי השיקום שיחייבו להגדיל את היקפי הבנייה ואת השירותים ההנדסיים הנלווים. בהקשר זה, נבות נזכר בנקודת המפנה שחולל האסון היפני הקודם בעיר קובה: "בראייה היסטורית, אותה רעידת אדמה עוררה ביקושים יציבים ומתמשכים למניות של חברות בנייה". עם זאת, נבות אינו ממהר להמליץ על השקעה מיידית במניות של חברות בנייה - לנוכח הממד הגרעיני של רעידת האדמה האחרונה. הוא אמנם סבור כי "מדובר במניות שהן בבחינת אופציה מעניינת להשקעה" - אך רק כאשר מפלס הפאניקה יירד וכשיהיה אפשר לסכם את ממדי הזיהום הגרעיני. "עד אז", הוא אומר, "מדובר בהשקעה לבעלי קיבה חזקה בלבד".

הכל עניין של תזמון

בכלל פיננסים מסכימים עם דבריו של נבות ומייחסים גם כן חשיבות רבה לתזמון הרכישה. עדות טובה לכך נמצאת בהתנהגות מניות הבנייה היפניות לאחר האסון בקובה ב־1995. בימים הספורים שלאחר האירוע עלו המניות בחדות ואולם בתקופה שלאחר מכן הן נסוגו. למשל, מדד היחס Topix עלה בתוך כמה ימים ב־19%, אך בחמשת החודשים שלאחר מכן הוא ירד ב־28%.

מי שגילה אורך רוח והמתין קצת יותר הרוויח - כפי שנזכרת אביבית מנה קליל, מנכ"לית משותפת בבנק ההשקעות אופנהיימר ישראל: "במחצית הראשונה של 1995 חוו המשקיעים ירידות חדות, אך בסיכום שנתי הציג מדד ניקיי תשואה חיובית, כאשר החברות שבלטו במחצית השנייה של השנה היו חברות הבנייה. ייתכן שנראה השפעה דומה גם כעת, כאשר חברות הבנייה המובילות ביפן נסחרות כעת ברמות שפל היסטוריות, ועשויות להוות הזדמנות עבור המשקיעים".

כלכלני UBS מזכירים כי ב־1995 נהנו 50 חברות הבנייה והקבלנות הגדולות ביפן מהזמנות עבודה ממשלתיות בהיקף של 7 טריליון ין, עלייה של כ־13% לעומת השנה שלפניה. כך שבהחלט ייתכן שגם הפעם ייהנו החברות מצמיחה בביקושים בטווח הזמן הבינוני והארוך.

מי שמתעניין בחשיפה לתחום לא יוכל להתעלם מקג'ימה (סימול: 1812), חברת הקבלנות הגדולה ביותר ביפן. אחריה נמצאות בסדר יורד שימיזו (סימול: 1803), טאייסיי (סימול: 1801) ואובאיישי (סימול: 1802).

בכלל פיננסים ממליצים על מניית דאייווה האוס (סימול: 1925) העוסקת בבניית בתים למגורים, משרדים ומפעלים. "החברה גם משכירה נדל"ן למגורים ונהנית משיעורי תפוסה גבוהים ויציבים של כ־96%", מסבירים בכלל פיננסים. טרם רעידת האדמה רשמה דאייווה צמיחה של 8% בקצב ההזמנות, והיא נסחרת כעת במכפיל 12 על רווחי השנה הבאה.

על גשרי פלדה

מניה נוספת שעליה ממליצים בכלל פיננסים היא יוקוגאואה ברידג' הולדינגס (סימול: 5911) הבונה ומתחזקת גשרים ומבנים מפלדה. בכלל פיננסים מציינים כי ידי החברה היו עמוסות עבודה עוד לפני אסון הצונאמי בזכות עמידות הגשרים והעובדה שהם מחזיקים מעמד 50 שנה בממוצע. ההערכה היא שהחברה - הנסחרת במכפיל 11 על רווחי השנה הבאה - עתידה להרוויח מעבודות השיקום בשל המומחיות והניסיון שלה.

שתי חברות מתחום הציוד ההנדסי וחומרי הבנייה זוכות להערכה בכלל פיננסים: הראשונה היא קומאטסו (סימול: 6301) המוכרת מחפרונים, בולדוזרים, מלגזות וציוד הנדסי. בשלושת הרבעונים האחרונים של 2010 הציגה החברה - הנסחרת במכפיל 15 על רווחי השנה הבאה - צמיחה מרשימה של 30% בהכנסות לצד צמיחה גדולה עוד יותר ברווח, ואילו בקטגוריית חומרי הבנייה נמצאת חברת המלט סומיטומו אוסקה סמנט (סימול: 5232) שגם מוכרת מוצרים משלימים לשיקום מבני בטון.

זרות וזוכות

שש חברות זרות שאינן נסחרות ביפן עשויות אף הן להציג ביצועי יתר כתוצאה מההשתתפות בעבודות השיקום. הראשונה היא קאטרפילר, שמנייתה עלתה ב־6.8% מאז נודע על גל הצונאמי שהיכה ביפן. קטארפילר עתידה ליהנות מהעלייה בביקוש לציוד מכני כבד הדרוש לאיסוף ההריסות ולשינוע רכיבי הבנייה לאתרי השיקום.

החברה השנייה היא ABB השוויצרית המייצרת מוצרים להולכת חשמל, מנועים, שנאים וטכנולוגיות לאוטומציה. שליש מפעילות החברה מרוכז באסיה, והיא גם מספקת מערכות שליטה ורכיבים לכורים גרעיניים. שתי חברות נוספות הן חברת 3M האמריקאית המייצרת, בין השאר, מערכות להגנת מתקנים, ציוד למיגון אישי ומוצרי בטיחות אחרים וחברת ההנדסה האזרחית סמסונג אינג'נירינג הדרום קוריאנית.

שתי חברות העשויות ליהנות מצמיחת הביקושים לפלדה - הנחוצה לשיקום התשתיות ההרוסות - הן פוסקו, יצרנית הפלדה הגדולה ביותר בדרום קוריאה, וטאטא סטיל, יצרנית הפלדה הגדולה ביותר בהודו.

ולסיום, משקיעים המניחים כי שוק המניות היפני עתיד דווקא לרכז מגמה שלילית יוכלו להשקיע בקרן הסל ProShares UltraShort MSCI Japan (סימול: EWV US) המעניקה תשואה הפוכה לתשואת השוק.

השורה התחתונה

קשה לתזמן את עיתוי הכניסה לשוק הבנייה היפני. ברעידת האדמה הגדולה של 1995 מדד חברות הבנייה היפני זינק בתוך 10 ימים ב־17% ואז נסוג לרמה נמוכה יותר. ואולם בטווח הארוך יותר ההשקעה השתלמה. הממד הגרעיני של האסון הנוכחי מקשה עוד יותר על תזמון הרכישה.