באיזו שעה כדאי לרכוש מניות בבורסה

משקיע שרכש ב־2009 את מדד ת"א־75 מדי יום בנעילה, ומכר אותו בפתיחת המסחר למחרת, הרוויח 175%. ומי שעשה ההפך?

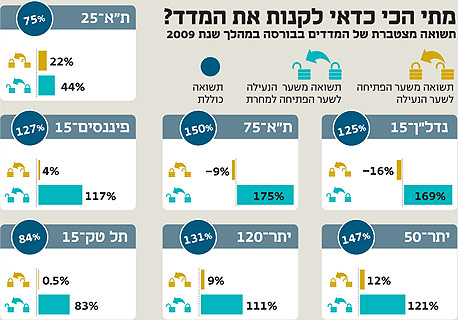

שנת 2009 היתה שנת שיא מבחינת התשואה שהשיגו המדדים בתל אביב, כאשר מדד ת"א־25 זינק במהלך שנה זו בכ־75% ומדד ת"א־75 הוסיף לערכו לא פחות מאשר 150%.

בחינת המועדים המדויקים שבמהלכם התרחשו עליות השערים מספקת תוצאה מפתיעה: כל העלייה המסחררת שנרשמה ב־2009 במדד ת"א־75 נבעה מההפרשים בין שער הפתיחה של המדד בכל יום לשער נעילתו יום קודם לכן. בממוצע, שערי הפתיחה של ימי המסחר היו גבוהים משמעותית משערי נעילת המסחר יום קודם. למעשה, מהחישוב עולה כי אם מבודדים את תנועתו של המדד במהלך יום המסחר עצמו, כלומר מהפתיחה ועד לנעילה של אותו היום, מדד ת"א־75 דווקא רשם ירידה במהלך שנת 2009.

במילים אחרות, האסטרטגיה התיאורטית של רכישת המדד בכל בוקר בשער הפתיחה ומכירתו באותו יום בשער הנעילה היתה יוצרת עבור המשקיע הפסד שנתי של 9% ב־2009. מנגד, משקיע שהיה נוקט באסטרטגיה המשלימה, כלומר היה רוכש את המדד מדי יום בשער הנעילה, ומוכר אותו בבוקר שלמחרת בעת מסחר הפתיחה, היה רושם רווח של כ־175%.

אסטרטגיות אלו לא אפשריות כיוון שהעמלות מביצוען כל כך גבוהות שבפועל הן היו שוחקות למשקיע את כל הרווח. עם זאת, הנתונים הללו מעלים תמונת מצב של פאזל בבורסה בתל אביב - מרבית המניות בבורסה, שאינן שייכות למדד ת"א־25, מאבדות מערכן במהלך יום המסחר. המסקנה הנובעת מכך עבור המשקיעים היא שעדיף לתזמן את רכישת המניה סמוך לשעת סיום המסחר על פני רכישתה בפתיחת היום.

לא בגלל תעודות הסל

התופעה של תשואה שיורדת במהלך יום המסחר מאפיינת מדדים נוספים מלבד מדד ת"א־75. בשנת השיא שחלפה, פחות מ־10% מהתשואה של מדדי היתר נבעו משעות המסחר התוך־יומיות, ויותר מ־90% מהתשואה נבעו מההפרש בין שער הנעילה ושער הפתיחה ביום המסחר הבא.

בשנה שבה המדדים לא מכפילים את ערכם, כפי שהיה במהלך 2009, דפוס התנהגות זה של המניות יוביל לתשואה שלילית גם במדדי היתר במסחר התוך־יומי. למעשה, רק עבור מדד ת"א־25 התקבלה תוצאה סבירה כאשר 33% מהעלייה נרשמו במדד במהלך שעות המסחר, וכ־66% נבעו מההפרש בין שער הנעילה לשער הפתיחה ביום למחרת.

אולם, תופעה זו איננה מייחדת את המדדים המובילים בלבד, והיא חזרה גם בקרב מניות שנסחרו במדדים האחרים, ומכאן שניתן להסיק כי התופעה לא קשורה לפעילותן של תעודות הסל.

למשל, מניית כלל ביוטכנולוגיה רשמה בשנת 2009 עלייה של 600%. עם זאת, משקיע שהיה רוכש את המניה בכל בוקר בשער הפתיחה ומוכר אותה בכל יום בשער הנעילה היה מפסיד 75% מסכום השקעתו (גם אם מהלך זה היה נעשה ללא עמלות). מנגד, אם אותו משקיע היה רוכש את המניה בנעילה ומוכר אותה בפתיחה של יום המסחר למחרת, הוא היה רושם תשואה יוצאת דופן של 2,800%.

כלל ביוטכנולוגיה היא רק דוגמה אחת לדפוס התנהגות זה. חישוב התשואות המצטברות במהלך שעות המסחר (משער הפתיחה לשער הנעילה) מראה כי 73 מתוך 150 המניות שב־1 בינואר 2009 נסחרו במדדי ת"א־100 ויתר־50, איבדו מערכן במהלך שעות המסחר של השנה, לעומת שלוש מניות בלבד שרשמו ירידה כוללת באותה שנה (הנובעת הן מהשינוי התוך־יומי במחיר המניה והן מהשינוי בין שער הנעילה ושער הפתיחה ביום המסחר הבא). כמו כן, אם מוצאים מהמדגם את מניות מדד ת"א־25, מקבלים את העובדה שיותר ממחצית מהמניות רשמו במהלך 2009 ירידה במסחר התוך־יומי.

סוחרי היום

אחת הסיבות לתופעה היא השפעתם של סוחרי היום על מחיר המניות. מרבית הסוחרים הללו מנסים לצמצם אחזקה במניות לקראת סוף יום המסחר ויוצרים לחץ היצעים על המניות. לחץ זה מתבטל מול היקף הפעילות הנובע מהאופציות על מדד ת"א־25, ולכן תופעת שחיקת התשואות במניות לא קיימת במדד ת"א־25.

מנגד, מכיוון שלמדד ת"א־75 ויתר־50 אין אופציות עליהם, אין גורם שינטרל את התופעה. התופעה בולטת בעיקר במניות חלום (כמו סקטור הביומד וחיפושי הגז) ובמניות נדל"ן־15 שבהן קיימת פעילות רבה של סוחרי יום.

הכותב הוא כלכלן בחברת הייטק

האמור לעיל אינו בגדר ייעוץ או המלצה לרכישת ניירות ערך