בלעדי לכלכליסט: סאני מתכוונת להמשיך לקנות מניות של פרטנר

זאת כדי לשמור על אחזקה של יותר מ־45% של הקבוצה בפרטנר. עסקת פרטנר עשויה להיסגר כבר בשבוע הבא. קפיטל ריסרץ' תהיה שותף אסטרטגי בחברה. סקיילקס תוכל להחזיק בדינמיקה באופן זמני במקביל לשליטה בפרטנר

סאני, בשליטת איש העסקים אילן בן דב, עתידה לרכוש מניות נוספות של פרטנר בתקופה הקרובה - כך נודע ל"כלכליסט". זאת לאחר שרכשה בתחילת החודש כ־0.66% ממניות פרטנר מידי ישיר גמל, ושילמה על כך ב־3.9% ממניות סקיילקס.

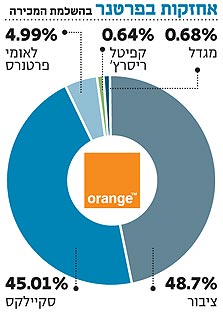

סאני צוברת מניות של פרטנר משתי סיבות עיקריות: ראשית, בן דב מבקש לשמר לעצמו אחזקה של 45.01% לפחות בפרטנר כדי שלא יצטרך להוציא הצעת רכש בכל פעם שירצה להגדיל את האחזקות. עם זאת, הוא מעוניין גם להגדיל את חלקה של הקרן האמריקאית קפיטל ריסרץ' בפרטנר, כיוון שלדעתו, מעורבותה בחברה עשויה לקדם באופן משמעותי את מיצובה של פרטנר בשוק ההון האמריקאי והישראלי. מכיוון שבתנאים מסוימים אפשר להתייחס לאחזקות של סאני ושל סקיילקס בפרטנר כישות אחת, ירידה באחזקות סקיילקס חייבת, מבחינת בן דב, להתאזן באמצעות רכישת מניות על ידי סאני. עד כה מכרה סקיילקס כ־6.31% ממניותיה העתידיות בפרטנר, כך שבן דב מצוי כעת ברף המינימום של האחזקות שקבע.

שנית, סאני עלולה להיגרע בקרוב ממדד ת"א־100 עקב ירידה בהיקף אחזקות הציבור בה, והעסקאות שבהן מוחלפות מניות פרטנר בסאני המתבצעות מול גורמים מוסדיים מאפשרות לסאני להגדיל את אחזקות הציבור במניה ולשמר את מעמדה במדד. כזכור, החל ב־15 בדצמבר יעלה שיעור המינימום של אחזקות הציבור כדי להיכלל במדדי הבורסה ל־25% (לעומת 20% כיום), אולם עדכון המדד בפועל יתבצע ב־1 בינואר 2010. נכון להיום מגיעות אחזקות הציבור בסאני לכדי 20.84%.

עוד עסקאות של קפיטל

הקרן האמריקאית קפיטל ריסרץ' קיבלה את אישור משרד התקשורת להגיע לאחזקה של עד 10% בפרטנר. ככל הידוע, העסקה שבוצעה השבוע - שבמסגרתה רכשה אקסלנס מסקיילקס 0.64% מפרטנר, כדי להעבירם לקפיטל ריסרץ' - היא הראשונה בסדרת עסקאות שתבצע קפיטל ריסרץ' כדי להגדיל את אחזקתה. עם זאת, גורמים בשוק מעריכים כי קפיטל ריסרץ' לא תשאף להגיע לרף העליון של 10%.

עוד נודע ל"כלכליסט" כי בתחילת השבוע הבא צפוי משרד התקשורת להודיע לסקיילקס באילו תנאים יאשר את עסקת פרטנר. אם תקבל עליה סקיילקס את התנאים, עתיד משרד התקשורת לאשר את העסקה באופן רשמי כמעט מיד לאחר מכן.

עם זאת, שני נושאים עדיין מתבררים בדיונים הפנימיים המתקיימים במשרד - מכירת דינמיקה, והתחייבות שלא לנוון את מכשירי הסלולר של סמסונג הנמכרים לחברות הסלולר, מחשש שהללו יבקשו למנוע בכך שירותים מתחרים.

כזכור, לצורך השלמת עסקת רכישת השליטה בפרטנר מידי האצ'יסון נדרשה סקיילקס למכור את דינמיקה, המשמשת ערוץ הפצה ושירות עבור סלקום. אישור רשות ההגבלים לעסקה ניתן בתנאי שלא יאוחר מתאריך 1.7.2010 תחדל סקיילקס מלהעניק שירותים כלשהם לסלקום - כלומר ניתוק הזיקה בין סקיילקס לדינמיקה או ניתוק הזיקה בין דינמיקה לסלקום עד לתאריך זה. המגעים עם סלקום בעניין זה עדיין נמשכים, ובעבר פורסם ב"כלכליסט" כי תג המחיר המבוקש עומד על 140-120 מיליון שקל, כמעט פי שניים משווייה של דינמיקה בעת שנרכשה בידי סקיילקס לפני כשנה.

לחץ בלתי סביר

בסקיילקס מאמינים שעסקת פרטנר תוכל להיות מושלמת בסוף החודש הנוכחי או בתחילת נובמבר, ומכירת דינמיקה עשויה להתרחש קודם לכן. זאת אף על פי שכאמור, השלמת המכירה אינה תנאי להשלמת עסקת פרטנר לפי תנאי הרשות להגבלים עסקיים. במשרד התקשורת עשויים לדרוש את השלמת מכירת דינמיקה לפני השלמת עסקת פרטנר, אולם הסיכויים לכך נמוכים, שכן תחימת המו"מ בין סקיילקס לרוכשת תיראה כהפעלת לחץ בלתי סביר. מכאן שבמשרד צפויים לאמץ את לוחות הזמנים שפרסמה הממונה על הגבלים עסקיים.

אשר להתחייבות שלא לבצע שינויים במכשירי הסלולר של סמסונג, קשה לחזות את החלטתו הסופית של המשרד. מחד גיסא, המשרד מנצל את עמדת הכוח שלו כדי להשית את עקרונות "ניטרליות הרשת", אולם בסקיילקס יטענו מאידך גיסא כי התחייבות דומה צריכה להידרש גם מיבואניות אחרות של מכשירי סלולר לישראל, ואין להתנות את אישור עסקת פרטנר בעניין שאמור להתנהל מול גורמים נוספים.

ממשרד התקשורת נמסר כי לא יגיבו על הנושא כל עוד עמדת המשרד לא נמסרה לגורמים הרלבנטיים. בסקיילקס ביקשו שלא להגיב.

מה מסתתר בדו"חות - שני הערכים המוספים של סקיילקס / אורי טל טנא

אתמול העריך "כלכליסט" את השווי הנכסי הנקי של סקיילקס תוך התבססות על ההון העצמי שלה ועל עלויות רכישת פרטנר, לעומת הערך הנוכחי של מניית החברה. אלא שחישוב זה לא לוקח בחשבון שני ערכים מוספים המתחבאים בדו"חות ואינם משפיעים על ההון העצמי של החברה.

הגורם הראשון הוא הערך של פעילות דינמיקה, שנרכשה מסאני לפני כשנה בשווי של 243 מיליון שקל. היום רשומה הפעילות בספרי החברה לפי שווי של 163 מיליון שקל, המיוחס למוניטין של החברה, לנכסים בלתי מוחשיים נוספים וכן לערך הציוד הקבוע שלה שעדיין לא הופחת.

כלומר, הערך של פעילות דינמיקה בספרי סקיילקס נמוך מ־200 מיליון שקל, אולם מדו"חותיה למחצית 2009 עולה כי הפעילות הזאת הקנתה לחברה רווח נקי של 55.5 מיליון שקל. משום כך, ערכה הכלכלי של הפעילות הזאת גבוה בהרבה מהערך שלה בספרים.

הגורם השני הוא נכס מס של 1.75 מיליארד שקל, שימנע תשלום מס בעת מימוש מניות פרטנר ברווח. נכסי המס הנדחים רשומים במאזן לפי ערך של 35 מיליון שקל, אך ערכם הכלכלי גבוה יותר.

שני הגורמים הללו מובילים לכך שערכה של סקיילקס לפני עסקת פרטנר היה גבוה בהרבה מהונה העצמי. הכנסת הגורמים הללו לחישוב השווי הנכסי הנקי תעלה את הערך המחושב של סקיילקס לרמה הדומה למחיר המניה.