בעל המכבסה שנגע בפסגה: מיהו יזם הנדל"ן המסתורי שגייס חצי מיליארד דולר ל-RGI?

בראיון נדיר חושף עמנואל קוזינץ, בנו של בוריס קוזינץ ודירקטור בחברת הנדל"ן RGI, איך הפך אביו את כספי הפיצויים של המשפחה שפונתה מימית לעסק שבשיאו היה שווה 1.5 מיליארד דולר. היום, בעיצומו של תהליך התאוששות מהמשבר שחתך 90% מערך החברה, אומר הבן: "השוק בלונדון לא איבד את האמון בנו"

כאשר חושבים על יזמי הנדל"ן הישראלים, שעלו לגדולה בשנות בועת הנדל"ן ברוסיה כאשר גייסו מיליארדי דולרים ובנו אימפריות שנסחרו בשווי דמיוני, והיום מתמודדים עם המשבר שפקד את המדינה והביא לקריסה בשווי נכסי הנדל"ן שברשותם, עולים לראש שמות היזמים המוכרים לב לבייב ואליעזר פישמן. אולם, לצד שני הטייקונים הללו, כמו מתחת לרדאר של המשקיעים בשוק ההון המקומי, פועל גם יזם הנדל"ן המסתורי בוריס קוזינץ, שמעולם לא העניק ראיון לתקשורת (לא בארץ ולא בעולם) והפרטים על התעשרותו נחשפים כאן לראשונה.

קוזינץ מחזיק ב־52% ממניות חברת RGI, העוסקת ביזמות של פרויקטים נדל"ניים למגורים, מסחר ומשרדים בעיר מוסקבה ובסביבתה. בשלהי 2006 הונפקה RGI בבורסת AIM בלונדון לפי שווי של 611 מיליון דולר, אולם בעקבות המשבר הכלכלי קרסה מניית החברה והיא נסחרת בשווי של כ־265 מיליון דולר בלבד. בשנה האחרונה התמודדה החברה עם ההאטה הקשה שפקדה את רוסיה, מציאות שהביאה לכך ששווי נכסיה התכווץ בשיעור חד וקופת המזומנים שלה הידלדלה, והכל בעקבות השקעות של מאות מיליוני דולרים ברכישת קרקעות ברחבי המדינה.

אולם, בעוד שברקע דירוגי החוב של חברות נדל"ן אחרות נחתכו בחדות, RGI הצליחה לשמור על דירוג החוב המקורי שלה מתקופת טרום המשבר - +BBB (למעט הפחתת תחזית הדירוג מיציבה לשלילית) - מה שמסייע לה היום לשמור על איתנותה הפיננסית ועל יכולתה להמשיך ולפעול בתחום של ייזום פרויקטים נדל"ניים. על פי תנאי איגרות החוב, הפחתת הדירוג בשתי דרגות (ל־-BBB) מהווה עילה לדרישת פירעון מיידי של האיגרות, מה שכאמור לא קרה.

בראיון ראשון ובלעדי לתקשורת אומר ל"כלכליסט" בנו של בוריס קוזינץ, עמנואל (מנו) קוזינץ, המשמש דירקטור ב־RGI והאחראי מטעם החברה על הקשר עם המשקיעים והתקשורת, כי החברה תפרע במלואן את התחייבויותיה לבעלי האג"ח שלה בישראל, שמסתכמות כיום בכ־92 מיליון שקל.

"תמיד הקפדנו שיתרת המזומנים שלנו תעמוד על אותה רמה לפחות כמו האג"ח", אומר מנו (33), בוגר החוג למתמטיקה באוניברסיטת תל אביב. "גייסנו 182 מיליון שקל בשני גיוסים, באוקטובר 2007 ובמרץ 2008, שהוביל אי.בי.אי בהנפקות אג"ח פרטיות. רצינו להתחיל מערכת יחסים עם השוק הישראלי, שהוא שוק יעיל ושכדאי לנו להיות בו. בין אוקטובר לדצמבר 2008 רכשנו חזרה 90 מיליון שקל במחירים של 78–87 אגורות לאג"ח, שזה בערך 13% תשואה.

"לא עשינו תספורת, ולא עמדנו לאף אחד עם אקדח צמוד לרקה. באנו ואמרנו לגופים השונים: 'אנחנו עומדים מאחורי האג"ח. אין לנו חובות אחרים ברמת החברה, להוציא חובות ברמת הפרויקט. אנחנו מבינים שעכשיו שיא המשבר ויש הזדמנויות אחרות שאתם אולי רוצים לנצל, ואנו מוכנים לרכוש את האג"ח במחיר שחברת שערי ריבית שיערכה באותה תקופה'. מי שלא רוצה, נשלם לו את הקרן והריבית עד לאגורה האחרונה. מבחינתנו, אז היה נוח לקנות כי הקטנו את החשיפה".

איך זה שמעלות לא הורידה את הדירוג שלכם, לעומת מירלנד שדירוגה היה זהה לשלכם והוא כן ירד?

"לא יודע. אולי כי יש לנו מאזן חזק ויחס הון לחוב של 10%. החוב היחיד שלנו הוא מסגרת של 100 מיליון דולר לבניית קניון צווטנוי שלקחנו מסברבנק הרוסי, ושניצלנו מתוכה כ־70 מיליון דולר.

"הדירקטוריון שלנו הוא מהחזקים בעולם. אבא - יזם מבטן ולידה שאדריכלים ובעלי מקצוע נפעמים מרמת הידע שלו ומהירידה לפרטים; קובי קרייזלר (שנשוי לאחותה של אשתו של מנו - ג"ח) - איש שוק ההון, אחד החריפים שבהם; יורם אבן - סמנכ"ל הכספים שלנו, בעל המקצוע הטוב ביותר שראיתי בתחום; גלן אהרונסון - נציג מורגן סטנלי שמשמש מנכ"ל חברת נדל"ן אירופית גדולה, בעל קשרים ענפים; ד"ר טימותי פנוויק - שהקים את הסניף של JLL (חברת תיווך והערכות שווי ענקית) במוסקבה ושמכיר את שוק הנדל"ן על בוריו; ורפי אלדור - דירקטור חיצוני ואיש שוק ההון".

הכל החל במכבסה

בוריס קוזינץ, הנמצא כיום על הקו רוסיה־הרצליה, עלה לישראל מלטביה בתחילת שנות השבעים והיה מהאידיאליסטים הראשונים שהתיישבו בעיר ימית, שהוקמה אז בצפון סיני. בימית הפעיל קוזינץ מכבסה מקומית ושם גם נולד בנו הבכור עמנואל, שהיה גם התינוק הראשון של ימית. אולם בסוף אותו עשור גדוש באירועים, שבמהלכו פונו בני המשפחה מימית וקיבלו מהמדינה פיצויים של כמה מיליוני שקלים, התגרש קוזינץ מאמו של עמנואל, וב־1990 חזר לרוסיה.

סכום הפיצויים שקיבל קוזינץ נחשב אז למשמעותי ברוסיה, והוא החל בפעילות מקומית שכללה ייצוג חברות ישראליות שביקשו להתחיל למכור במדינה שזה פתחה את שעריה למערב. קוזינץ הקים את חברת עינב, שייצגה חברות ברוסיה, בהן נטפים וחברות בתעשייה הקיבוצית, בעיקר בתחום התשומות לחקלאות.

שלוש שנים לאחר חזרתו החל קוזינץ לפעול בשוק הנדל"ן של מוסקבה. המטבע המקומי נסחר אז ברמות שפל של מאות רובל לכל דולר, וקוזינץ רכש דירת פנטהאוז במקום מרכזי במוסקבה תמורת עשרות אלפי דולרים בודדים, שיפץ אותה וכעבור זמן מכר אותה לאוליגרך במחיר הגבוה פי עשרה ממחיר הרכישה. כך החל לרכוש דירות, לשפצן לדירות פאר ולמוכרן במחיר גבוה בהרבה. בהמשך הוא עבר לתחום הבנייה למגורים ומכר את חברת עינב לחברה מקומית.

קוזינץ התמקד בשכונת אוסטישנקה שבמוסקבה, השוכנת במיקום אסטרטגי, סמוך מאוד לקרמלין. השכונה, שקרויה על שם הרחוב המרכזי העובר בה, נחשבה במאות ה־18 וה־19 לשכונת האצולה הרוסית. אלא שבעקבות המהפכה הקומוניסטית ששטפה את רוסיה בתחילת המאה ה־20, הולאמה השכונה ובהמשך הוזנחה בידי השלטון. ב־80 השנים שלפני הפרסטרויקה עברו בה המצעדים של הצבא הרוסי, על הטנקים וכלי הרכב הכבדים האחרים שלו, והרסו את התשתיות שלה, מה שמנע את התפתחותה.

קוזינץ החל לרכוש דירות ובתים בשכונה שהבנייה בה הוגבלה אז לגובה של עד שש קומות. הוא גם בנה שם את הווילה שלו - שלוש קומות, בריכת שחייה פנימית בקומת הכניסה וחניה תת־קרקעית לכמה כלי רכב שהרכיבו בית מפואר בקנה מידה בינלאומי. על פי השמועות, הוא מכר את הווילה בשיא הפריחה של הנדל"ן ברוסיה תמורת 50 מיליון דולר.

"הוא היה ידוע כמי שאם אתה מחפש בית באוסטישנקה, אתה בא אליו. היא נהפכה לשכונה היקרה אולי בעולם במחירים של 25 אלף דולר למ"ר בשיא. המבנים בה היו היסטוריים ולשימור, וכך למעשה הגדיל את הונו", מעיד עליו גורם בכיר בארץ שמכיר ומעורה בנדל"ן הרוסי.

שווי הנכסים זינק פי 35

הזינוק במחירי הנדל"ן ברוסיה, ובעיקר במוסקבה, הפך את בעל המכבסה מימית לבעליה של חברת נדל"ן המעורבת בייזום פרויקטים בעיר, מתוכם חמישה שהיו אמורים להסתיים השנה, אלמלא המשבר שעצר את הבנייה בארבעה מתוכם.

"התחלנו במשרדים", מסביר מנו קוזינץ. "אבא היה קונה, משפץ ומוכר, אבל גם רכש קרקעות למגורים, יזם, בנה ומכר. התרכזנו במעמד העליון. בגלל שאבא לא בא מתחום הנדל"ן, ולא היה לו הרבה ניסיון, יצרנו ערך שונה מחברות אחרות בתחום, בעיקר ברוסיה. חלק גדול בשיקולים המסחריים של חברות הנדל"ן שם מונע מעלויות הבנייה. אנחנו באנו בגישה הפוכה של איך להשקיע יותר כשהרווח יבוא אחר כך. האמונה שלנו היא שאם תוציא מוצר טוב, אנשים יהיו מוכנים לשלם על כך פרמיה, ואיתה אנחנו הולכים לכל אורך הדרך".

בדצמבר 2006, כאשר בועת הנדל"ן המזרח אירופית התנפחה לממדים עצומים ונדל"ן ברוסיה נחשב לסחורה הכי חמה במערב היבשת, איגד קוזינץ את הנכסים שצבר תחת חברת RGI שהקים והצליח להנפיק אותה בשוק המניות האלטרנטיבי של לונדון, בורסת AIM. בלונדון היה אז תיאבון עצום להנפקות, והמשקיעים באותה תקופה סונוורו מחברות הנדל"ן שבאו מרוסיה עם פוטנציאל שנראה אינסופי. מנתונים שפרסמה בתחילת 2007 חברת הנדל"ן הבינלאומית ג'ונס לאנג לסל עולה כי היקף ההשקעה בנדל"ן מסחרי ברוסיה זינק בין 2002 ל־2007 פי 35 והסתכם ב־4.5 מיליארד דולר.

ארבעה חודשים לאחר מכן השלימה החברה הנפקה נוספת של מניות, ושווי השוק שלה טיפס בהמשך לשיא של 1.5 מיליארד דולר. את שתי ההנפקות הוביל הבנק האמריקאי מורגן סטנלי.

"גייסנו 473 מיליון דולר בשלושה גיוסים. בספטמבר 2006 מורגן סטנלי השקיעו בנו 30 מיליון דולר תמורת 15% מהמניות במחיר של 3 דולרים למניה. בדצמבר היתה הנפקה שבה גייסנו 192 מיליון דולר במחיר 6 דולרים למניה, ואילו במרץ 2007 גייסנו 251 מיליון דולר נוספים לפי מחיר מניה של 10.4 דולר. מורגן סטנלי, שלא השתתף בהנפקות, דולל ומחזיק כעת ב־8.5% מהחברה".

מה אבא חשב על ההנפקה?

"הוא לא טיפוס של חברות ציבוריות, אבל הוא התייעץ עם קובי ואיתי והחלטנו שאם רוצים לקחת את החברה המשפחתית למשהו יותר גדול - אין ברירה אחרת. אבא מאוד צנוע, הולך ברגל לעבודה. יש ימים שהוא קם ב־4 לפנות בוקר והולך לפרויקט לראות את הזריחה כדי לקבל רעיונות לבנייה. הוא אדם שמסתכל בגובה העיניים, מאוד נחמד וסימפטי. העובדים בחברה יודעים שיכולים לדפוק לו בדלת ולהיכנס בכל רגע".

בשיא המשבר (נובמבר 2008) צנחה מניית RGI עד למחיר של 10 סנטים בלבד ובתחילת מרץ השנה עוד נסחרה במחיר דומה של 11 סנט, אולם מאז שבה להתאושש וזינקה עד למחיר של 2.1 דולרים אתמול - זינוק של 1,800% בתוך קצת יותר מחצי שנה. בשבועיים האחרונים קפצה המניה ב־75% והיא משקפת כעת לחברה שווי של 265 מיליון דולר. בעלת החוב העיקרית של RGI היא מנורה מבטחים, שהחזיקה בסוף יוני בכ־19 מיליון שקל מהחוב, כלומר בקרוב לחמישית מהאג"ח שבידי המוסדיים.

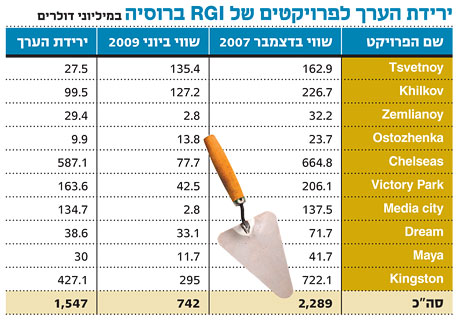

את מאות מיליוני הדולרים שגייסה בהנפקות בלונדון ובישראל, השקיעה RGI בשנים 2006 ו־2007 ברכישת קרקעות ברחבי מוסקבה לצורך הקמה של פרויקטים נדל"ניים עליהן. לאחר הרכישות זכו הפרויקטים להערכות שווי נדיבות, שהזניקו את שוויים בחדות והניבו לחברה רווחי הון עצומים. אלא שכאמור ב־2008 התהפכה המגמה ו־RGI החלה למחוק את שווי הפרויקטים בשיעור חד ולרשום עקב כך הפסדים כבדים.

במקביל נבלמה הקמתם של תשעה מתוך עשרת הפרויקטים, כאשר רק באחד - קניון צווטנוי - הושלמה ההקמה של הבסיס והשלד ועקב כך עלה שוויו ב־16% במחצית הראשונה של 2009, ל־135.4 מיליון דולר, לעומת סוף 2008. שמונה פרויקטים נוספים אמורים להגיע לקו הסיום בשנים 2012–2011 וזאת בהנחה כי שוק הנדל"ן יתאושש ויתקבל המימון להקמתם. מעבר לכך, מחזיקה החברה במלאי של דירות למגורים שאותו היא אומדת בשווי של 29.3 מיליון דולר.

במבט לאחור, הערכות השווי של הנכסים שלכם נראות מוגזמות. בתקופות השיא קפצו השוויים של הפרויקטים פי שבעה עד פי עשרה לעומת מחיר הרכישה של הקרקע.

"את ההערכות ביצעה חברת DTZ, והן נעשו בתקופות מטורפות שבהן מחירי הדירות קפצו מ־5 דולרים למ"ר ל־15 דולר למ"ר ויותר. הערכות השווי היו אמינות לחלוטין. מדובר במעריכי שווי שמרנים יחסית. בסוף דצמבר 2008 חתכנו את השוויים ועשינו זאת בצורה קיצונית יותר מאחרים".

גייסתם כמעט חצי מיליארד דולר. קשה לומר שהשקעתם אותם בצורה מוצלחת. יש כאן השמדת ערך לא קטנה.

"בהנפקה היתה לנו חברה עם 100 אלף מ"ר זכויות בנייה. היום יש 1.5 מיליון מ"ר".

אבל קניתם את הקרקעות ביוקר.

"אני לא יכול לומר שב־2007 כבר זיהינו את המשבר ברוסיה. התחושה אז היתה שהמשבר מוגבל לארה"ב. רק אחר כך המשקיעים ברחו מרוסיה ומחירי הנפט צנחו".

שוק ההון בלונדון איבד את האמון בכם. משקיעים איבדו כאן מאות מיליוני דולרים.

"אני לא חושב. בשיא המשבר יזמנו שיחות אקטיביות עם המשקיעים בלונדון שאמרו לנו שהם לא באים אלינו בטענות, שהם לא מאשימים אותנו במצב, ושהם מעריכים את הצעדים הדרסטיים שעשינו ואת העובדה שיזמנו את השיחות עמם. היה לנו חשוב לשמור עמם גם בשיא המשבר על קשר. לא התחבאנו אף פעם".

לא רק לעשירים

בעל השליטה באפריקה ישראל לב לבייב ומנכ"ל החברה איזי כהן טענו כי השווקים בארה"ב ורוסיה לא מתאוששים. איך אתם רואים את המצב?

"אנחנו מרגישים קצת התעוררות, אך אין עדיין שום דבר ממשי ברמה של עסקאות. אנשים מתחילים להתקשר, להתעניין אם יש נכסים למכירה, אם יש לנו משהו מעניין. יש אנשים שהיו נזילים בפרוץ המשבר ועד עכשיו פחדו להשקיע, ויש כאלה שהפסידו אבל יש להם ורוצים להתחיל להשקיע שוב. אלה החלו כבר לבדוק נכסים. אם זו עלייה או לא, עדיין קשה לי לומר. אבל המצב שונה ממה שהיה לפני חודשיים־שלושה".

אתה מדבר על התאוששות, אבל אפריקה הצליחה להשכיר רק 35% מהקניון הגדול שהיא הקימה במוסקבה.

"יש אי־ודאות רבה בטווח הקצר. אף אחד לא יודע כמה זמן ייקח לשוק לחזור לעצמו גם במקרה של התאוששות. הממשל הרוסי עשה צעדים טובים ונכנס למשבר עם רזרבות מטח אדירות".

מה המצב של אפי פיתוח ושל מירלנד כפי שאתה רואה?

"קשה לי לדבר על זה. קטונתי מלחוות את דעתי עליהן".

אתם בקשר איתן?

"אנחנו רואים את אנשיהן בשדה התעופה, שלום וכוס קפה".

למה לא מתפתח קשר? בגלל היריבות העסקית?

"לא חושב. בינינו לבין מירלנד יש הערכה הדדית מאוד גבוהה. היא מפוזרת בכמה תחומים ובכמהר אזורים, במודל הפוך לשלנו".

מי קהל היעד שלכם?

"בדרך כלל המעמד העליון. אבל בפרויקט קינגסטון, שבו מתוכננת בנייה של 9,000 יחידות דיור, החלטנו לאחרונה, בשל המצב, לשנות את קהל היעד ולפנות למעמד הבינוני. גם בקהל זה אנחנו משקיעים המון בתכנון. אבא היה בשטח עשרות פעמים לראות את כיווני השמש בכל שעות היום, כיוון נשיבת הרוחות. הרעיון שלנו היום הוא לקחת את הניסיון שצברנו בבנייה למעמד העליון וליישם אותו גם במעמדות אחרים. לא נשתמש באותם חומרים אמנם, אלא בחומרים זולים יותר, אבל התכנון יהיה אותו תכנון".

אנחנו שומעים על אין ספור אוליגרכים שנפלו. מי מהמעמד העליון אמור לרכוש את הדירות היקרות שלכם?

"הרבה מהם נפלו, אבל הרבה גם נשארו. מצב המגורים במוסקבה עדיין רחוק מזה שבמערב. אנשים עשירים מאוד גרים עדיין בבתים בלי מעלית מהתקופה הקומוניסטית. לטווח ארוך זה עדיין אחד השווקים האטרקטיביים בעולם. בארה"ב אנשים לקחו מימון וקנו בתים ואז הכל קרס. במוסקבה מדובר באנשים שעדיין מחפשים לרכוש את הדירה הראשונה שלהם ועדיין פוחדים. אין לי ספק שהשוק יחזור לעצמו בטווח הארוך. אולי לא למה שהיה לפני שנתיים, אבל יחזור".

מה עשיתם כדי להתגבר על המשבר? כמעט כל הפרויקטים שלכם מוקפאים ובקופה נותרו 27 מיליון דולר בלבד (נכון ל־18 בספטמבר).

"זיהינו את המשבר בשלב מוקדם יחסית הודות לדירקטוריון שלנו. באוקטובר 2008 הודענו על שינוי אסטרטגיה".

זה היה כבר מאוחר, לא? המשבר כבר היה אז בשיאו.

"ברוסיה המשבר נכנס קצת אחרי שאר העולם. קיבלנו החלטה להקפיא את כל הפרויקטים פרט לקניון. חתכנו בעלויות, ובכוח אדם. היו פרויקטים של פינוי־בינוי שבהם רכשנו דירות של אנשים שרצינו לפנות. התחלנו למכור את הדירות האלה תוך ויתור על תוכניות הפינוי־בינוי, העברנו אותן למלאי ואנחנו מוכרים בקצב לא רע".

היו שמועות בשלב מסוים חיפשתם שותפים כדי להזרים הון לחברה. זה נכון?

"לא חיפשנו למכור ולא להכניס שותף באופן פעיל. אולי היו בנקי השקעות שחשבו שהחברה אטרקטיבית והציעו לכל מיני אנשים".

באיזה שלב מצוי בניית הקניון?

"סיימנו לבנות את השלד. הנכס ממוקם 1.5 ק"מ מהקרמלין, בשדרות צווטנוי שמקבילות לשדרות רוטשילד. 37 אלף מ"ר ברוטו, 18 אלף מ"ר נטו שטחי מסחר. זאת תהיה חנות הכלבו הראשונה במוסקבה, שזה קונספט ייחודי שבו השוכר שוכר שטח וממקם את המותג שלו על המדפים. בימים האלה התחלנו רוד שואו מול המותגים המובילים בעולם וברוסיה. אנחנו מצפים להכנסות של 20 מיליון דולר בשנה מהקניון".

הקניון אמור להיפתח רק בעוד שנה. הוא קריטי לעתיד החברה, כי הוא למעשה הפרויקט הכמעט גמור היחיד, כשאחרים מוקפאים. מה התחזית שלכם לעוד שנה כשהמשבר יכול להחריף?

"אנחנו מוכנים לכל תרחיש. אנחנו מאמינים שהקונספט שלו מתאים גם לימות משבר, כי גם בתקופות כאלה אנשים קונים בגדים. נקודתית עכשיו, אנחנו מרגישים עלייה. יש ריח אופטימי באוויר אם כי מוקדם לומר שיצאנו מהמשבר".

בגדול, נראה כי טמון בחברה הרבה יותר סיכון מסיכוי.

"כאמור, יש לנו 27 מיליון דולר בקופה. אנחנו גם מוכרים שתיים או שלוש דירות בשבוע, בלי להוריד מחירים, כי אנחנו רוצים לשמור על הרמה. הסיכוי גבוה. אני מאמין בקניון צווטנוי, אבל גם אם ניפול בו, אין דאונסייד. מקסימום הפסדנו אותו. בפרויקט קינגסטון, אם יהיה מימון, צפוי אפסייד אדיר של מיליארד דולר. אבל גם אם לא, נוכל לבנות - הקרקע שלנו, בלי רובל אחד של חוב.

"בשנה הקרובה אין לנו שום חוב. למעשה, רק באוקטובר 2010 יש תשלום ראשון של אג"ח, 7 מיליון דולר. לא ניפול בגלל זה. נחזיר את האג"ח עד הגרוש האחרון. ההתחייבויות קצרות הטווח שלנו הן כמעט אפס. ברור שאם המשבר יימשך, לא רק אנחנו ניפול אלא גם חברות גדולות יותר בכל העולם ייפלו. אבל עדיין לנו יהיה מאזן טוב יותר מאחרים".

יש לכם החזר של 10 מיליון דולר בשנה על ההלוואה שנטלתם מסברבנק ברוסיה. גם כך יהיה קשה להחזיר.

"החוב הוא 100 מיליון דולר, אבל ב־2012 אנחנו מתכוונים להפוך אותו להלוואה בנקאית תמורת שעבוד הקניון. עד היום ניצלנו 70 מיליון דולר מתוך מסגרת האשראי. הקניון אמור להיפתח ברבעון השלישי של 2010. ארבע קומות תת־קרקעיות ושבע עיליות".

יש לכם קשרים בשלטון?

"אנחנו א־פוליטיים לחלוטין".

ברוסיה משלמים עדיין שוחד?

"הסביבה היום הרבה יותר מסודרת מהעבר. אפשר להסתדר גם בלי שוחד".

יש לכם עסקים בארץ?

"יש לנו מפעל לתאית כותנה בצפון בשם מילובן, שאבא מחזיק מסיבות ציוניות, אף שהוא מפסיד. אני התחלתי שם את הקריירה העסקית שלי. ניסינו לרכוש נדל"ן, אבל כדי להצליח אתה צריך להיות ממוקד במקום".

יש לכם עוד עסקים פרטיים?

"RGI זה החיים שלנו ואנחנו פועלים בה שלא למטרות פרנסה. אנחנו יכולים לפרוש עכשיו ולא להיות מסכנים. אני מספיק צעיר לפתח קריירה במקום אחר. השקענו המון יזע ומחשבה ואנחנו קשורים לחברה. אבא הוא אחד שיעבוד עד יומו האחרון. הוא מבלה שבועיים־שלושה במוסקבה ומגיע לעשרה ימים לארץ. הוא מאמין שכדי להגיע לאריכות ימים, צריך לעבוד. אין לאנשים את הברק שיש לו בעיניים, כשהוא מדבר על הפרויקטים".

מה השאיפות שלכם?

"להפוך לחברה המובילה בתחום הבנייה למעמד העליון במוסקבה, ולצמוח. אני מאמין שהחברה תהיה שווה בעתיד סכומים יפים. חשוב לי שמחיר המניה יחזור להיות מה שהיה ושהמשקיעים יוכלו להחזיר את ההשקעה. יחסי הציבור שלנו הם 16 הפרויקטים שלנו ב־16 שנות קיומה של החברה".