בחובות שלנו יש קסם מיוחד

רב־מכר טרי מכריח את מנהיגי הכלכלה הגלובלית להודות סוף סוף: חובות משקי הבית הם שהובילו למשבר, ואנחנו לא ראינו. בראיון למוסף כלכליסט מסביר מחברו פרופ' עטיף מיאן, כיצד הגיע למסקנה

חוב הוא דבר מסוכן. כאשר המערכת הפיננסית משגשגת בזכות העובדה שמשקי הבית לוקחים המון הלוואות, היא עושה בדיוק את מה שאנחנו לא רוצים שהיא תעשה - היא מרכזת את הסיכונים אצל הלווים. המערכת הפיננסית לא עובדת עבורנו, היא עובדת נגדנו".

פרופ' עטיף מיאן הגיע למסקנה הנחרצת הזאת אחרי שמונה שנים שבהן ניתח לפרטי פרטים את מצבם הפיננסי העגום של משקי הבית בארצות הברית. באמצעות מאגר אדיר וחדשני של נתונים על משכנתאות, אשראי וצריכה הוא הציג תמונה חדשה של הכלכלה האמריקאית. כשבחן באילו מחוזות משקי הבית נכנסו למינוף מופרז, מה היה הפרופיל המדויק של הלווים, מי נפגע יותר מכל מהתרסקות מחירי הנדל"ן, איפה צנחה הצריכה הפרטית, והיכן האבטלה היכתה ביום שאחרי, הוא קשר בין החלקים הבדרך כלל מופרדים של הניתוח הכלכלי, בין נתוני המיקרו של משקי הבית לנתוני המאקרו של המשק.

הממצאים של מיאן חד־משמעיים. ספרי הלימוד אמנם טוענים שתפקידה של המערכת הפיננסית לפזר את הסיכונים בכל רחבי הכלכלה, אבל בפועל מתברר שהיא רק מרכזת את הסיכונים - ודווקא אצל משקי הבית החלשים ביותר. בסוף העשור הקודם זה התגלגל להתרסקות אדירה של משקי הבית ולמשבר עמוק בכלכלת העולם, ואת המשבר הזה, טוען מיאן, אפשר היה למנוע. לדבריו, רק כשמסיטים את תשומת הלב מהבנקים אל משקי הבית לומדים מה בדיוק קרה במשבר ומה אפשר היה לעשות אחרת, ובעיקר מבינים עד כמה ניתוח של חובות המשקי הבית הוא פרמטר מרכזי והכרחי בהבנת הכלכלה. "אנחנו נקלעים שוב ושוב לאותן בעיות", אומר מיאן, כלכלן מאוניברסיטת פרינסטון, בראיון ל"מוסף כלכליסט". "ראינו את זה קורה בארצות הברית, ראינו את אותו הדבר באירופה, ועכשיו הדאגה הגדולה היא לגבי החוב בסין. מדובר באסונות מעשה אדם, בכישלון גדול שלנו כחברה".

הבעיה היא שקובעי המדיניות מתעלמים מהאזרחים הכורעים תחת נטל החובות ומתמקדים בשלומה של המערכת הפיננסית, והדבר בלט במיוחד בימי המשבר. מבחינתו של מיאן, מדובר במחדל מהדהד, שהוביל אותו בין השאר לכתיבת "בית החוב" ("House of Debt"), עם שותפו למחקר פרופ' אמיר סופי מאוניברסיטת שיקגו. הספר, רב־מכר שיצא לאור באנגלית רק לפני שלושה שבועות, עורר מיד גל אדיר של תגובות ודיונים ב"ניו יורק טיימס", ב"אקונומיסט" ובבמות אחרות, וזוכה לשבחים נוסח "מבריק" ו"רב עוצמה". "ייתכן שזה הספר החשוב ביותר שפורסם בעקבות המשבר הפיננסי", קבע בסוף השבוע האחרון פרופ' לארי סאמרס, מאדריכלי המדיניות הכלכלית של ממשל אובמה. ואילו הלורד אדייר טרנר, שכראש הרשות לשירותים פיננסיים בבריטניה מילא תפקיד מכריע בהצלת המערכת הפיננסית במדינה, קובע ש"מיאן וסופי הצליחו ללכת מעבר להסברים השטחיים ולזהות את הסיבה היסודית של המשבר".

בו בזמן נתפס הספר ככתב אישום חריף נגד המנהיגים, על החידלון המתמשך שלהם בסיוע למשקי הבית. עם זאת, מיאן מדגיש כי הוא אינו מנסה להאשים, אלא לתקן. להפוך את הפרשנות שהוא מציע לעבר לכלי לשיפור התפקוד בעתיד. את המסקנות הוא כבר הציג, למשל, בסנאט האמריקאי. "אם האשמה למשבר באמת טמונה בהסתמכות מוגזמת על חובות, אז מדובר בבעיה שאנחנו יכולים עקרונית לתקן", הוא וסופי כותבים. "מיתונים חריפים ואבטלה המונית לא חייבים להיות חלק בלתי נפרד ממחזור העסקים. אנחנו יכולים לקחת את גורלנו הכלכלי בידינו".

צודק, אבל מפיל את המערכת

המטרה של מיאן היא לשנות את הדיון הציבורי ולהעמיד במרכז סדר היום את מה שהאזרחים מרגישים היטב, אבל הקברניטים נוטים לשכוח — את הסכנה שבחובות של משקי הבית. לא רק למשקי הבית, אלא לכלכלה כולה. "אנחנו לא יודעים איפה ואיך, אבל תהיה עוד בועה", אומר מיאן. "ואם הבועה הזאת כרוכה בחובות ובמינוף, כשהיא תתפוצץ נזדקק למחיקת חובות רצינית".

מחיקת חובות, הוא מזכיר, היא לא רעיון חדש. ראינו אותה כבר בעבר הרחוק, משנת השמיטה היהודית ועד חברות חקלאיות קדומות אחרות, שבהן השלטון מחק חובות בשנות בצורת או אסון טבע אחר. "תמיד היתה הכרה שאם קורים דברים שהם מעבר לשליטת הלווה היחיד, השלטון יתערב וימחק חוב שאי אפשר לעמוד בו. זה מה שקרה למשל ב־1819 - היה משבר חקלאי גדול, בין השאר בעקבות קריסת מחירי הכותנה, והממשלה מחקה חלק מהחובות כי היה ברור שהחוואים לא יוכלו לעמוד בהם. גם אחרי השפל הגדול קרה דבר דומה".

אלא שמיאן מדגיש נקודה שהופכת את הסיפור למורכב יותר: אי אפשר לסמוך על השלטון שיעשה את זה. "המערכת הפוליטית לא תוכל להיות מהירה, ברורה ושקופה מספיק. כל הרגולטורים, הממשל, הקונגרס - כולם נכשלו בכך קודם וכולם עומדים להיכשל, כי בעיית החובות של משקי הבית מסובכת מאוד".

אז מה הפתרון?

"בספר אנחנו מדברים על הצורך בשינוי האופן שבו אנחנו עורכים חוזים פיננסיים. אנחנו צריכים להפוך את חוזי המשכנתא הסטנדרטיים לתלויי מצב, שהחוזים עצמם יביאו בחשבון שבמצבים מסוימים החוב יצטרך להימחק אוטומטית. ככה אתה לא צריך להישען על צד שלישי - בתי המשפט או המערכת הפיננסית או רגולטור. נתנו דוגמה אחת של פתרון בדמות הצמדת המשכנתאות למחירי הבתים בעיר שלך: אם מחירי הדיור באזור שלך יורדים, גובה המשכנתא יירד אוטומטית. בדקנו כמה חוב היה נמחק במיתון האחרון אם שיטה כזאת היתה מיושמת, וראינו שבמקום מיתון ענק ארצות הברית היתה מתמודדת עם מיתון בינוני בלבד. וכל זה רק בזכות שינוי אחד בחוזה המשכנתא הפופולרי ביותר בארצות הברית. גם אם זה לא יהיה הפתרון, מה שאנחנו מנסים לעשות הוא להתניע את הדיון, לחשוב על סוגים חדשים של חוזים בין לווים ומלווים".

לפי ביקורת מרכזית על הרעיון של מחיקת חובות, בסופו של דבר מדובר בוויתור לאנשים חסרי אחריות שלא היו צריכים ללוות כל כך הרבה.

"יש היגיון מסוים בטיעון המוסרי הזה, וברמה כלשהי אני מסכים איתו. אבל הטיעון הזה עובד רק ברמת המיקרו: אם לוויתי ממך, יש לך כל זכות שבעולם לומר לי 'אתה לווית את הכסף הזה, ובשנה שעברה חיית מעבר לאמצעים שלך, אז השנה תשלוט בהוצאות שלך ותשלם לי את החוב'. זה יהיה רציונלי לחלוטין מצדך לומר לי דבר כזה. אבל ברמת המאקרו אין בטיעון הזה שום היגיון, כי לא מדובר רק בי ובהלוואה ממך אלא ב־20 מיליון אנשים כמוני, שכדי להתמודד עם החובות שלהם מנסים לקצץ בהוצאות שלהם. וכש־20 מיליון אנשים מקצצים בהוצאות, כל שאר ה־200 מיליון מתחילים לסבול. וזו הבעיה.

"אנחנו פותחים את הספר שלנו בסיפורה של עיר באינדיאנה שבה שוכן מפעל לייצור קרוואנים. באינדיאנה לא היה מינוף יתר, ולעובדים במפעל לא היה קשר לבועה. אבל הם היו הראשונים שאיבדו את המשרות שלהם - כאשר המציאות היכתה בפניהם של האנשים שלוו בחוסר אחריות, הם הפסיקו לקנות קרוואנים. זו סכנה במישור אחד. במישור אחר, תחשוב מה קורה כשמעקלים בית. אם המלווה שלי מפנה אותי מהבית ומעקל אותו, זה רק אני. אם יש 10 מיליון בעלי בתים כמוני שעוקלו, השוק מוצף ב־10 מיליון בתים למכירה. והכלכלה לא יכולה לספוג את זה בבת אחת, זה מנחית על השוק מכה שקשה להתאושש ממנה".

עכשיו מיאן חורג מההיגיון הכלכלי וחוזר לדיון המוסרי, בנקודה שמעוררת מחשבה מחודשת על השאלה מי חסר אחריות: "לכל לווה יש מלווה. הגרמנים, שהלוו ליוונים, אומרים שהיוונים היו חסרי אחריות. זה אולי נכון, אבל לא פחות נכון להזכיר שאף אחד לא הכריח את הגרמנים להלוות ליוונים. אולי הם היו צריכים להיות מלווים יותר אחראים. אפשר להסתכל על הנושא המוסרי משני הכיוונים, ואנחנו מנסים להתרחק ממנו. בכל מקרה, כאמור, ברור שמנקודת מבט של המאקרו לא הגיוני לאלץ את הלווים לשלם בנסיבות כאלה, כי כחברה כולנו מפסידים. כולנו יחד בעסק הזה".

החובות יודעים קודם

כדי להוכיח למה כולנו מפסידים כשהחובות תופחים, מיאן וסופי יצאו לקושש נתונים. מיאן (38) - יליד פקיסטן עם דוקטורט מ־MIT, עבר כמרצה בברקלי ואוניברסיטת שיקגו ומשרה בפרינסטון - שייך לדור כלכלנים צעירים שמשתמשים בגישה חדשה לשאלות הגדולות של הכלכלה, מאי־שוויון בהכנסות ועד ניידות חברתית. במקום להתחיל מהמודלים, הם מתחילים מהנתונים בשטח. פרופ' תומס פיקטי עושה את זה, עם עמיתו למחקר פרופ' עמנואל סאיז מברקלי, גם פרופ' ראג' צ'טי מהרווארד, וגם מיאן וסופי. "אנחנו פשוט בני מזל", אומר מיאן. "לעומת הדורות הקודמים של הכלכלנים, כיום עומד לרשותנו הרבה יותר מידע: כל עסקה שאנחנו עושים, או שמוסד פיננסי עושה, נרשמת איפשהו במחשב. כמה הוצאנו בכרטיס אשראי, כמה לווינו. יש מידע מאוד מפורט שנצבר לאורך הרבה זמן".

הבעיה היא איך להשיג את המידע הזה, שמפוזר בין אינספור גופים שונים. מיאן וסופי התחילו לאסוף אותו כשהיו עדיין שני מרצים צעירים והמשבר היה רק נקודה זעירה באופק, שתתפוצץ כעבור שנתיים. ב־2006 הם הסתכלו בהשתאות על הזינוק האדיר בהיקף המשכנתאות בארצות הברית וניסו להבין מי בדיוק מסתתר מאחורי הביקוש העצום לאשראי. "באותה תקופה לא היתה לאף אחד תשובה טובה לשאלה למה אנשים לוקחים כל כך הרבה אשראי. בניסיון לענות על השאלה הזאת פנינו לסוכנות equifax, שמעניקה דירוג אשראי לאנשים פרטיים, והסברנו שאנחנו מנסים לברר כמה כסף אנשים לווים ומה הם עושים איתו. ביקשנו מהם לחלוק איתנו את המידע, נקי מפרטים מזהים. בהתחלה הם היו מופתעים - היינו כנראה האקדמאים הראשונים שביקשו כזה דבר, ולא היה להם נוהל לטיפול בשאלות כאלה. למרבה המזל, הממונה על המכירות בחברה גרה כמה בלוקים מאוניברסיטת שיקגו, שבה עבדנו אז, ומאוד עזרה לנו. אחרי שהיא נתנה לנו מידע על אשראי התחלנו לבנות לעצמנו מוניטין ואמינות שפתחו את הדלתות הבאות".

לאורך השנים הבאות, בתוך סחרור המשבר הגדול, הם צברו אוסף נרחב של נתונים על משקי הבית האמריקאיים, שבעצם סיפר את סיפור התגלגלותו של המשבר. על סמך המגמות שעלו מתוך הביג דאטה הזה גיבשו השניים תיאוריה מקיפה של משברים כלכליים, שבמרכזה אשם עיקרי: מינוף משקי הבית. בספר שלהם הם מדגישים שלא מדובר בסיפור אמריקאי, ומראים כיצד לאורך כל ההיסטוריה הכלכלית העולמית "לפני אסונות כלכליים כמעט תמיד נרשמת עלייה גדולה בחובות משקי הבית".

בגרסאות המוכרות של המשבר האחרון, הכלכלה העולמית נסחפה למערבולת בעקבות סערה במערכת הפיננסית, שהחלה בקריסת בנק ההשקעות ליהמן ברדרס, וקברניטי הכלכלה שהצילו את הפיננסיירים הם גיבורי השעה. בסיפור של מיאן, הכלכלה האמיתית היא זו שסחפה אחריה את המערכת הפיננסית, ולא להפך. לא מדובר רק בוויכוחים על ההיסטוריה: אם מיאן צודק, הרי שהקברניטים שניסו להציל את הכלכלה הקדישו את מרב המאמצים לטפל בחולה הלא נכון. ואם הבעיה היא במשקי הבית ולא בבנקים, אלה שזכו להצלה, אין פלא שההתאוששות הכלכלית בארצות הברית כל כך אנמית.

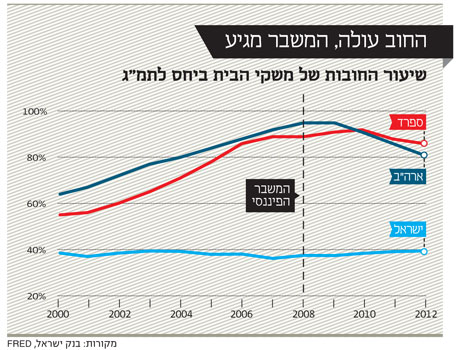

הסיפור הזה עלול להיות רלבנטי גם לישראל. משקי הבית בארץ אמנם רחוקים מרמות החוב המטורפות שנרשמו בארצות הברית - כ־40% מהתוצר, לעומת כמעט 100% מהתוצר בארצות הברית ערב המשבר וכמעט 80% בסוף 2013. ובכל זאת, המגמות מדאיגות: מחירי הדיור בישראל זינקו ב־80% בתוך שש שנים, והחוב של משקי הבית לבנקים הכפיל את עצמו בתוך עשור, לכ־370 מיליארד שקל כיום. בסוף השבוע הבא, אגב, מיאן יבקר בישראל, וב־22 ביוני ישתתף בכנס במשכנות שאננים בירושלים, שבסיומו ייערך ערב עיון פתוח לציבור בחסות פורום ספיר בניהולו של פרופ' ערן ישיב.

לנוכח הנתונים שמיאן מציג, שווה להתעכב לרגע על ההסבר שלו למשבר הכלכלי. "מקור המחלה בכלכלה הוא חוב משקי הבית, שהוביל לקיצוץ בצריכה במשק האמריקאי בשנים 2007-2006. הקיצוץ הזה בצריכה הוא הסיבה האמיתית להיחלשות הכלכלה האמיתית, והמגזר הפיננסי הגיב להיחלשות הזאת", מסביר מיאן. הטענה הזאת מפותחת בהרחבה בספר, אבל בקצרה היא אומרת כי בניגוד לטענה הרווחת שלפיה החוב של משקי הבית הוא תוצאה של קדחת נדל"ן, כזו שכולם רצו להשתתף בה גם במחיר של משכנתאות אדירות, מיאן טוען טענה הפוכה בדיוק: גל האשראי ששטף את ארצות הברית קדם לבועת הנדל"ן. האשראי ניפח את הבועה, שדרשה בהמשך עוד אשראי, עד שהעניינים נכנסו לסחרור.

מיאן וסופי מדגימים בין השאר איך האי־שוויון הגובר בארצות הברית הוביל למצב שבו הרבה כסף הצטבר בידי מעט אנשים, שהעדיפו לחסוך יותר ולצרוך פחות. אבל הכלכלה האמריקאית בנויה על צריכה, והמערכת מצאה דרכים לעודד אנשים שיש להם פחות כסף לצרוך יותר, למשל בעזרת הלוואות זולות.

חגיגת האשראי הסתיימה בהתעוררות כואבת, כשממדי ההפרזה נחשפו: "לקבוצה האחרונה של בעלי הבתים שקיבלו משכנתא ב־2006, ממש לפני המשבר, לא היתה יכולת אפילו לשלם את החודשיים־שלושה הראשונים של המשכנתא". סימני האזהרה האלה הובילו לירידה בקצב מתן המשכנתאות ובמחירי הבתים ב־2007. במקביל, מי שלקחו הלוואות כנגד ערך הבתים שלהם, בהנחה שהוא ימשיך לעלות, גילו שזה לא קורה, ושגם ההכנסה לא עולה, והתחילו לחתוך בהוצאות. ההאטה החלה כבר ב־2007. ליהמן, כזכור, נפל רק ב־2008. נתון אחר נתון, הסבר אחרי הסבר, מוכיח הספר איך המשבר ניכר היטב במשקי הבית שנה־שנתיים לפני שהיכה במערכת הפיננסית.

למה עיוורים למשקי הבית

לצד ניתוח המשבר, מיאן וסופי מנתחים את גלי ההדף של מינוף משקי הבית. המעגל הראשון, הנפגעים המיידיים, הם הלווים עצמם, אלה שמאבדים את הבית ואת ההון שהשקיעו בו, או שנאלצים לרדת ירידה חדה ברמת החיים. ואלו, הוא מדגיש, תמיד האנשים שמלכתחילה מצבם לא היה מזהיר, מה שמרחיב את האי־שוויון. במעגל השני נפגעת הצריכה. "במיתון האחרון הצריכה הפרטית ירדה הרבה יותר מבמיתונים קודמים - ולוקח לה הרבה יותר זמן להתחיל להתאושש". לירידה בצריכה הפרטית יש השלכות דרמטיות במעגל השלישי, האבטלה, כמו באותו מפעל קרוואנים. כשמיאן וסופי הצליבו את האזורים שבהם נרשמו מינוף גבוה של משקי הבית וירידה גדולה בערך הבתים עם ניתוח של המשרות שאבדו במשבר, הם הצליחו להראות כמה מקומות עבודה נמחקו בגלל מינוף היתר. "ממרץ 2007 עד מרץ 2009 אבדו 4 מיליון משרות בגלל הפסדים ממונפים, כלומר 65% מכל המשרות שאבדו באותה תקופה". זהו, אם כן, הנתיב שמחבר בין המיקרו למאקרו, בין האסון הפרטי למשבר הכלכלי הלאומי.

אלא שבשעה שכל זה התרחש, הממשל - זה של בוש וגם זה של אובמה - היה עסוק בהצלת הבנקים, לא בהצלת משקי הבית, הצריכה או מקומות העבודה. "אנחנו לא טוענים שהממשל היה צריך לתת לכל הבנקים ליפול", מבהיר מיאן, "אנחנו טוענים שאפשר היה לשמור על המערכת הבנקאית גם אם מי שהלוו לבנקים כסף היו סופגים הפסדים. אבל ההיבט החשוב יותר קשור לעובדה שהממשל לא הבין שהבעיה האמיתית, שפגעה בביקוש במשק והרסה את הכלכלה האמיתית, היא החובות של משקי הבית, לא של ליהמן".

ביקורת אחרת הוא מותח על ההיקף של עיקולי הבתים בתחילת המשבר. "זו בושה שארצות הברית אפשרה למיליוני בתים להגיע לעיקול. לא היתה לשוק יכולת לספוג 4 מיליון בתים מעוקלים, ולא היה בזה שום היגיון מנקודת מבט של מדיניות ציבורית. הממשל היה צריך להביא בחשבון את השלכות המאקרו של העיקולים ולמנוע אותם, והדרך היחידה לעשות זאת היתה לתקוף את החובות הרעים במאזנים של משקי הבית". מיאן סוקר שורה ארוכה של הצעות שהועלו בזמנו לטיפול במשכנתאות - מחיקתן, פריסתן מחדש בריבית נמוכה יותר ועוד, "אבל אף אחת לא אומצה כמו הצלת המערכת הבנקאית".

מאחורי ההתגייסות להצלת הבנקים מסתתרת אחת הבעיות המובהקות של הכלכלה המודרנית: למשקי הבית מן השורה יש מעט מאוד ייצוג, אם בכלל, במסדרונות השלטון, להבדיל מהתאגידים והבנקים. "הראינו שקיים מתאם בין היקף השתדלנות שהופעלה למדיניות שאליה דחפו מחוקקים ספציפיים. אחרי שאתה מבלה קצת זמן בקונגרס אתה מבין שהלוביסטים ממלאים תפקיד מרכזי מאוד בניסוח החקיקה, בהחלטה מה נכנס ומה יוצא, באיזו שפה משפטית משתמשים. אבל לא הכל זה לובי. טים גייתנר, שר האוצר בממשל אובמה בזמן המשבר, פרסם לאחרונה ספר שבהרבה מובנים מגן על ההחלטות שלו. אחד הדברים שהוא אומר שם הוא 'אנשים רואים אותי לפעמים כבחור של וול סטריט, אבל למעשה אני משרת הציבור ועשיתי את כל הדברים האלה בשירות הציבור'. ייתכן שהוא באמת מאמין בכל זה. וייתכן שגם לאקדמיה היתה השפעה על האימוץ החם של פרשנות הבנקים. אבל העובדה היא שהגישה הזאת קיבלה דגש כל כך גדול, שהיא לא השאירה מקום להתייחסות לחובות של משקי הבית".

וזו בעיה שמיאן חושב שכולנו עדיין צריכים להתמודד איתה. "אנחנו צריכים לחשוב מחדש באופן יסודי על המערכת הפיננסית", הוא וסופי כותבים. "מיתונים הם לא תופעות טבע. הם תוצר של מערכת פיננסית שמעודדת יותר מדי חוב של משקי הבית. ומסגרת מחשבתית נכונה יכולה לעזור לנו להבין איך למנוע אותם".