שוק סרגלי הכלים שכח לייצר ערך אמיתי

ענקיות החיפוש גוגל ויאהו הרעידו את שוק סרגלי הכלים כשבחרו לסיים התקשרות עם חברות שאת דרכי גיוס המשתמשים שלהן מצאו כלא אתיות. כך נחשפה חולשתן של בבילון, פריון וקונדאיט המתבססות על השתלטות על סרגל הכלים יותר משעל איכות התוכנה שלהן

1. AVG

ההכנסות של AVG ברבעון החולף עמדו על 100.1 מיליון דולר. הן התחלקו בין מנויים ששילמו על התוכנות (66 מיליון דולר) ובין הכנסות מפרסום באמצעות סרגלי כלים (34.1 מיליון דולר). מרבית ההכנסות מפרסום, 24.7 מיליון דולר, נבעה ממשתמשים שביקשו להוריד בחינם את תוכנת AVG, ובתמורה הוסף לסרגל הכלים של המחשב חלון החיפוש של AVG. כך החברה יוצרת הכנסות מלקוחות פרימיום המשלמים דמי מנוי וממשתמשים בתוכנה שאינם מעוניינים לשלם. יתר ההכנסות מפרסום (9.4 מיליון דולר) הגיעו באמצעות הורדת התוכנה ודרך מפיצים חיצוניים (AVG רוכשת שטחי פרסום ממפיצים חיצוניים במטרה להגביר הורדות). בדו"חות הרבעון השלישי הודיעה AVG על כוונתה לסגור את פעילות ההורדות באמצעות מפיצים חיצוניים. עבור AVG מדובר בוויתור על פחות מ־10% מההכנסות שיוצרים רווחיות נמוכה. עבור בבילון, פריון וקונדואיט מודל הפעילות באמצעות מפיצים חיצוניים יוצר את מרבית ההכנסות.

הפגיעה הראשונית בתחום החלה במהלך של גוגל שדרשה ממפיצי תוכנות, החל מפברואר השנה, לאפשר הורדת סלי תוכנות רק כאשר המשתמש לוחץ באופן אקטיבי על הסכמה לכל תוכנה בנפרד. שינוי זה פגע מהותית בכמות הורדות התוכנה באמצעות מפיצים חיצוניים והוביל את AVG להעביר חלק ניכר מהפעילות שבוצעה עד אותו מועד עם גוגל ליאהו. אבל ההרעה המשמעותית בתנאי השוק התרחשה לאחר מכן. AVG הבהירה שברבעונים האחרונים עוצמת התחרותיות על שיתופי הפעולה עם המפיצים גדלה, והובילה לעלייה בעלות רכישת משתמשים. כתוצאה מכך הרווח שנבע מכל משתמש פחת. AVG מעריכה שבסביבה זו שחקניות רבות בוחרות במהלכים לא אתיים כגון הזרקת פרסומות להגדלת ההכנסה הנובעת מכל משתמש ולשמירה על הרווחיות - מהלכים ש־AVG לא מוכנה לעשות כיוון שהם יפגעו במותג שלה.

הרווחיות הנמוכה שנותרה ל־AVG מתחום זה, במקביל לפגיעה במיתוג הנובעת לה מהמשך הפעילות, הובילה את AVG להחלטה על יציאה מבוקרת מתחום הפעילות באמצעות מפיצים. אמנם AVG לא מציינת זאת, אך ניתן להעריך שהחלטת החברה ליציאה מתחום הפעילות נבעה מהצורך להימנע מסיכון של הפסקת עבודה עם גוגל, שהיתה פוגעת מהותית בהכנסות שלה מתחום סרגלי הכלים הנובעים ממשתמשים המורידים ישירות את התוכנות של AVG.

2. בבילון

בבילון נמנעת מלספר למשקיעים את תנאי השוק כפי ש־AVG מעריכה. למעשה, ללא התקלה שאירעה לחברה עם יאהו וההודעה של גוגל על אי־חידוש החוזה עמה, סביר שבבילון לא היתה מרחיבה על הסביבה העסקית שבה היא מצויה. אך ניתן למצוא לכך רמזים בדו"חות הרבעון השלישי המסכמים פעילות שהתרחשה עוד לפני המשברים עם יאהו וגוגל.

המודל העסקי של בבילון הוא חישוב מדויק של ההכנסה הממוצעת הצפויה מכל משתמש כתלות במידע הקיים עליו ורכישת משתמשים שמהם צפוי לחברה רווח. עיקר הפעילות של החברה מתבסס על שיתופי פעולה עם מפיצים חיצוניים. המודל של החברה ב־2012 התבסס בעיקר על שיתוף פעולה עם גוגל, אך לאחר הקשחת התנאים של גוגל לגבי גיוס משתמשים עיקר הפעילות של גיוס משתמשים חדשים עבר ליאהו. ברבעון השלישי ההכנסות של בבילון מפעילות עם יאהו הגיעו ל־38% ועקפו את נתח ההכנסות מפעילות עם גוגל (37%). המשמעות היא שעיקר הפעילות החדשה התבצע עם יאהו, בעוד ההכנסות מגוגל התבססו בעיקר על משתמשים ותיקים שנרכשו עוד לפני חודש פברואר. חשוב להדגיש שמשמעות סיום ההסכם עם גוגל היא לא איבוד של 37% מההכנסות של בבילון, כיוון שבבילון בוחרת לאן לנתב את המשתמשים החדשים שלה, והיא יכולה לנתב אותם לחברות חיפוש אחרות. המשמעות של אי־הארכת ההסכם היא הפסקת עבודה עם הגוף המוביל בתעשייה, המספק לבבילון נתונים איכותיים על הגולשים, ויוצר הזדמנות לעבודה מול משתמשים שהסיכוי שהם ירצו את תוכנת בבילון גבוה יותר.

את ההרעה בתוצאות בבילון ניתן לראות כבר בדו"חות הרבעון השלישי כשהרווח התפעולי ירד מממוצע של 50 מיליון שקל בשני הרבעונים הראשונים של השנה (בנטרול הוצאה חד־פעמית להכנות להנפקה שבוטלה) לרווח תפעולי של כ־25 מיליון שקל. חשוב לציין שהרווח התפעולי הגבוה בשני הרבעונים הראשונים של השנה, היה תוצאה של משתמשים שבבילון רכשה במחצית השנייה של 2012. בבילון מכירה בהוצאות רכישת משתמש ברבעון שבו בוצעה הרכישה, וההכנסות מהמשתמשים מתקבלות לאורך זמן עד שמוסר חלון החיפוש. כתוצאה מכך ברבעון שבו החברה מבצעת הוצאות ניכרות על רכישת משתמשים, הרווח התפעולי פוחת. בבילון הקטינה בשליש את הוצאות המכירה והשיווק שלה (שמרביתן הן עלות רכישת משתמשים) במחצית הראשונה של 2013 יחסית למחצית השנייה של 2012. בזכות כך נוצרה לחברה רווחיות תפעולית גבוהה בהרבה מהרווחיות התפעולית השוטפת של הפעילות. ברבעון השלישי חלה עלייה קלה בלבד בהוצאות רכישת המשתמשים של בבילון יחסית למחצית הראשונה של השנה, אך עדיין נראה שזרם ההכנסות הנובע לחברה מהפעילות הערה במחצית השנייה של 2012 יוצר הטיה כלפי מעלה של הרווח התפעולי של החברה יחסית לרווח הנובע מפעילות שוטפת. לכן הרווח "החשבונאי" שהציגה החברה ברבעון השלישי גבוה במעט מהרווח "הכלכלי" הנובע מהפעילות.

במהלך 2012 הוצגה תמונת המראה למצב זה כשהוצאות רכישת המשתמשים גדלו מרבעון לרבעון, ולכן הרווח הכלכלי בשנה זו היה גבוה מהותית מהרווח החשבונאי באותה שנה. כעת ניתן לקבוע שהרווח הכלכלי של בבילון ברבעון השלישי של השנה נמוך בהרבה מהרווח הכלכלי הרבעוני הממוצע ב־2012. וכך אנחנו עדים להחמרה של תנאי השוק ש־AVG הציגה בשיחת הוועידה (שהתמקדה בפגיעה במרווח בין ההכנסה ממשתמש ובין עלות גיוסו) גם במספרים המופיעים בדו"חות של בבילון. הכלים של בבילון להתמודד עם פגיעה זו ברווחים הם חישוב מדויק יותר של ההכנסה הצפויה ממשתמש המאפשרת לחברה למקד פעילות עם מפיצים לפעילות רווחית בלבד, והרחבת השימוש בסלי תוכנות.

הפעולה עם המפיץ אצל בבילון מתבססת על תוכנה ראשית הנושאת את הסל, שהיא התוכנה האטרקטיבית שהמשתמש רואה בפרסומת ואותה הוא מעוניין להתקין על המחשב. עם ההתקנה מותקן גם חלון החיפוש של בבילון המהווה תוכנה משנית בסל התוכנות ומצורפות תוכנות נוספות. המפיץ ויצרן התוכנה הראשית מקבלים מבבילון ומיצרני התוכנות הנוספות המוכנסות למחשב תשלום אם התוכנות אכן הותקנו. ההתקנה של תוכנות נוספות מאפשרת לבבילון להתחלק איתן בעלות של רכישת המשתמש ובכך להגדיל את הרווח הנובע מכל משתמש. הפעילות של חלק מאותן תוכנות נוספות היא שגרמה לעימות בין יאהו ובבילון.

ב־20 באוקטובר דרשה יאהו מבבילון לתקן ליקויים חמורים בתוך סוף שבוע בודד ואיימה בסיום החוזה עמה. ואם יאהו, שאינה מצדיקות הדור בתחום סרגלי הכלים, מתנפלת על בבילון, ניתן להבין שבבילון עברה על הכללים המקובלים. נשאלת השאלה: עד כמה רווחיה של בבילון הושפעו לטובה כבר ברבעון השלישי מפעילות לא מקובלת בתחום?

ההשפעה של הפסקת הפעילות הזמנית עם יאהו על דו"חות הרבעון הרביעי צפויה לכלול רכיב שלילי חד־פעמי מהאטת הפעילות בזמן בירור הבעיות מול יאהו. יישור ההדורים עם יאהו מאפשר לבבילון להמשיך לעבוד עמה, כמו גם עם חברות חיפוש נוספות, אך בשוק שהפך תחרותי הרבה יותר וששולי הרווח בו קטנו.

ב־30 באוקטובר הודיעה גוגל לבבילון על אי־חידוש ההסכם עמה. גוגל מנמקת את סיום ההסכם בפגיעה בחוויית משתמשי הדפדפן גוגל כרום. כלומר, אף שבבילון עמדה בכללים המחמירים של גוגל בשיתוף הפעולה שהשתמש בחלון החיפוש של גוגל, גוגל מענישה את בבילון על הנזק שהיא גורמת לגולשים בהסכמים עם חברות אחרות. מכאן ניתן להבין שגוגל מחמירה את המערכה, והיא דורשת מחברות העובדות עמה לא רק לעמוד בדרישות של גוגל לגבי חלון החיפוש המשותף, אלא גם לקיים קוד התנהגות דומה בהסכמים עם חברות אחרות.

שינוי מדיניות זה צפוי לפגוע בכל חברות התעשייה. לאור נוסח ההודעה, ניתן להבין שאם בבילון רוצה לעבוד עם גוגל, עליה לוותר לחלוטין על גיוס משתמשים באמצעות מפיצי תוכנה המצרפים את התוכנה של בבילון באופן אוטומטי - אפשרות שלא נראה שבבילון תבחר בה. החל מדצמבר השנה, לבבילון לא יהיו הכנסות מגוגל. המשתמשים הנוכחיים הפועלים באמצעות חלון החיפוש של גוגל, יופנו לחלון חיפוש של חברות אחרות, שמהן נובעת לבבילון הכנסה נמוכה יותר. ולכן גורם זה צפוי לפגוע ברווח התפעולי.

בבילון נמצאת כעת בסביבה תחרותית מאתגרת. שולי הרווח בין ההכנסות הנובעות מכל משתמש שגויס ובין עלות גיוסו פוחתים, והמודל של החברה המחשב את ההכנסה הצפויה מכל משתמש יצטרך לעמוד באתגר עצום של התאמת הפרמטרים לשינוי בשותפי החיפוש של בבילון ולשינויים המהירים בשוק. ובעיקר, ההתמכרות לפעילות עם שותפי ההפצה הפכה את תוכנת התרגום לחלק הפחות מהותי במודל העסקי של החברה. בתנאי השוק החדשים לאיכות התוכנות המפותחות השפעה הולכת וגדלה על יכולת החברה להרוויח כסף מסרגלי הכלים.

את הרבעון השלישי סיימה בבילון עם מזומנים בהיקף של 118 מיליון שקל, שאליהם צפויות להתווסף הכנסות נוספות הנובעות ממשתמשים שהחברה כבר גייסה. הכנסות אלו צפויות להיות נמוכות בהרבה מהערכת החברה לאחר הרבעון השני של השנה, בגלל סיום שיתוף הפעולה עם גוגל וכיוון שחלק מהן הוכרו כבר ברבעון השלישי. ניתן להעריך את זרם ההכנסות הצפוי לחברה ממשתמשים קיימים ב־75 עד 100 מיליון שקל. לכן, המשאבים הכספיים שעומדים בידי החברה הם כ־200 מיליון שקל. ערך השוק הנוכחי של בבילון הוא 444 מיליון שקל, והוא נובע מהציפיות בשוק שהחברה תצליח לשקם חלק מהיכולת שלה ביצירת רווחיות מתחום סרגלי הכלים. הצעד הראשון של החברה הוא צמצום כוח האדם והתאמת הוצאות למצב השוק החדש. בבילון תיבחן ברבעונים הקרובים ביכולתה לשקם את היכולת ליצור רווחיות מתחום סרגלי הכלים ובהצלחת החברה לייצר הכנסה מהותית מתוכנת התרגום.

3. פריון

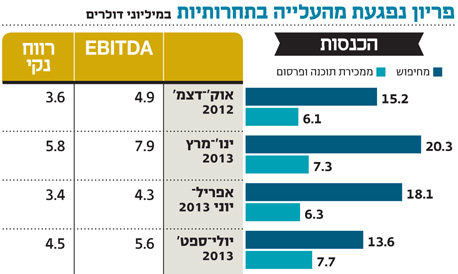

פריון היא חברת המפתחת תוכנות ויישומי מחשב. התחום העיקרי שבו פועלת החברה הוא תוכנות המספקות אפליקציות נוספות לממשקי הדואר האלקטרוני והמסנג'ר. המודל העסקי של פריון משלב מתן אפשרות ללקוחות לרכוש את התוכנה, או להוריד חלק מהאפליקציות חינם תמורת הכנסת חלון החיפוש של החברה. ההכנסות של פריון ממכירת התוכנה ומפרסום נלווה (שלא מבוסס על סרגלי כלים) ברבעון השלישי היו 7.7 מיליון דולר. כ־60% מהן נבעו ממכירת תוכנה והיתר מפרסום. עיקר הכנסות החברה ברבעון זה נבעו מחיפוש - 13.6 מיליון דולר. ה־EBITDA של פריון ברבעון השלישי היה 5.6 מיליון דולר. אך ה־EBITDA הושפע לטובה מהירידה בעלות רכישת משתמשים מממוצע של 12 מיליון דולר ברבעון במחצית הראשונה של השנה ל־8.2 מיליון דולר ברבעון השלישי. לכן רווחי החברה ברבעון זה נובעים בחלקם מפעילות שבוצעה בשני הרבעונים הקודמים. למעשה, ניתן לראות ירידה חדה מה־EBITDA של פריון ברבעון הראשון שעמד על 7.9 מיליון דולר לרווחיות המוצגת ברבעונים השני והשלישי. ירידת הרווחיות מבהירה שגם היא נפגעה מהעלייה ברמת התחרותיות בתחום ההכנסות מחיפוש. הפגיעה בפריון נמוכה מזו של בבילון כיוון שלפריון רכיב גדול יותר של מכירת תוכנה ושל הכנסות מפרסום נלווה לתוכנות של פריון. בנוסף, העימות של בבילון עם יאהו, במקביל לשקט התעשייתי (לפחות כלפי חוץ) שבו זוכה פריון ביחסיה עם יאהו, מרמזים שכנראה השימוש של בבילון בשיטות בעייתיות גדול מזה של פריון.

נקודת האור בדו"חות הרבעון השלישי של פריון היתה התחזית לרבעון הרביעי. החברה חוזה זינוק בהכנסה ל־28.7 עד 30.7 מיליון דולר ושיפור ב־EBITDA ל־6.2 עד 7.2 מיליון דולר. מהתחזית ניתן להבין שפריון מתכוונת להגדיל הוצאות רכישת משתמשים כבר ברבעון הרביעי. אם פריון אכן תעמוד בתחזית אופטימית זו, תהיה בכך עדות להתמודדות טובה של החברה עם תנאי השוק החדשים.

בשבוע שעבר אישרו מחזיקי המניות של פריון את המיזוג עם קונדואיט, והמיזוג צפוי להיות מושלם בינואר הקרוב. לכן הפעילות של פריון תהיה רק 19% מפעילות החברה הממוזגת, ומחזיקי המניות של פריון תלויים הרבה יותר בתוצאות הפעילות של קליינט־קונקט של קונדואיט מאשר בביצועי פריון. ה־EBITDA המשותף של שתי החברות ברבעון השלישי היה 26.8 מיליון דולר. מערך השוק הנוכחי של פריון (451 מיליון שקל) נגזר ערך שוק של 2.37 מיליארד שקל לחברה הממוזגת. ערך שוק זה משקף מכפיל EBITDA שנתי של 6.2 לחברה הממוזגת. מכפיל זה אינו נמוך לאור אי־הוודאות בתחום סרגלי הכלים המתבטא בשינוי המדיניות של גוגל, בתלות הרבה של קונדואיט בחידוש ההסכם עם בינג, ברמת התחרות הגדלה המצמצמת רווחיות פעילות באמצעות מפיצים, ובמעבר ההדרגתי של הכנסות החיפוש מהמחשב אל הטלפונים הניידים.

להשלמת המיזוג צפויה השפעה מהותית על מדדי המניות. בשלב הראשון צפויה העלאה של המשקולת היחסית של המניה במדדי ת"א־יתר 50 ות"א־יתר מאגר ל־10%. עליית משקולת זו צפויה ליצור ביקוש של כ 55 מיליון שקל עוד בחודש ינואר והיצע מצרפי זהה ליתר מניות מדדי ת"א־היתר. בנוסף, המניה צפויה לזכות באותו מועד בביקוש של כ־5 מיליון שקל מתעודות סל על מדד ת"א־בלוטק 50. בשלב השני, בחודש יוני, המניה הממוזגת צפויה להיכנס למדד ת"א־100 ולזכות בביקוש נוסף.

4. קונדואיט

במסגרת ההסכם בין פריון לקונדואיט, צפויה פריון להתמזג עם חטיבת קליינט־קונקט של קונדואיט, כשהחטיבה של קונדואיט העוסקת בפיתוח פלטפורמה לסמארטפונים תישאר חברה פרטית. על פי ההסכם, מחזיקי המניות של קונדואיט יחזיקו ב־81% מהחברה הממוזגת, ואילו מחזיקי המניות של פריון יישארו עם 19% מהחברה.

קונדואיט היא חברה פרטית המפתחת פלטפורמה המאפשרת יצירת סרגלי כלים מותאמים אישית. שיתוף הפעולה המרכזי של החברה הוא עם מנוע החיפוש'בינג של מיקרוסופט. העסקה האחרונה במניות החברה נעשתה באפריל 2012, אז ג'יי.פי מורגן רכשה 7% מהחברה לפי שווי של 1.3 מיליארד דולר לכל החברה (מאז הרכישה חלקה קונדואיט דיבידנדים בהיקף של כ־400 מיליון דולר). אבל, כפי הנראה, ערך החברה כעת, גם לאחר שקלול הדיבידנדים שחולקו, נמוך בהרבה משהיה ב"אביב של סרגלי הכלים", 2012.

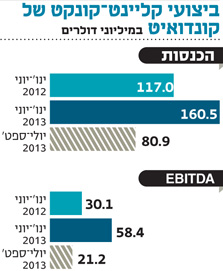

במסגרת ההכנה למיזוג פרסמה פריון דו"חות פרופורמה של חטיבת קליינט־קונקט של קונדואיט בשני מועדים שונים: בסוף הרבעונים השני והשלישי. מהנתונים המעטים שנמסרו ניתן לחלץ דו"חות של חצי השנה הראשונה של 2013, דו"חות הרבעון השלישי של 2013 ודו"חות המחצית השנייה של 2012. הנתון הבולט הוא שמירה על יציבות בהכנסות של מעל ל־80 מיליון דולר ברבעון מתחילת השנה הנוכחית, אבל נפילה ב־EBITDA מרמה ממוצעת של 29.2 מיליון דולר לרבעון במחצית הראשונה של השנה ל־21.2 מיליון דולר ברבעון השלישי. אין כרגע נתונים על ההוצאה לרכישת משתמשים של קונדואיט ברבעונים אלו, ולכן פריון לא מספקת מספיק נתונים כדי לנתח את פעילות החברה. עם זאת, הנפילה ב־EBITDA יחסית לשני הרבעונים הקודמים מהווה סימן אזהרה שההרעה בתנאי השוק לא פסחה על קונדואיט.

השורה התחתונה

ההרעה בתחום סרגלי הכלים מחייבת את החברות בשוק לשקם את יכולת הרווחיות שלהן. זאת באמצעות שיקום היכולת ליצור הכנסה מהותית מהמוצר שלהן, צמצום עלות רכישת משתמשים או עלייה בהכנסות מפרסום נלווה.

הכותב הוא כלכלן בחברת הייטק