אלשטיין קונה לדנקנר עוד זמן עד להסדר החוב הבא

חברות המטה יתקשו להעלות דיבידנדים במעלה הפירמידה - ואי.די.בי תתקשה לעמוד בהתחייבויותיה. כעת העיניים נשואות לשאלת הערת עסק חי בדו"חות אי.די.בי פתוח

הסדר החוב המתגבש באי.די.בי אחזקות משקף באופן ברור את חוסר האמון של מחזיקי האג"ח בעתיד החברה לאחר ההסדר. חוסר האמון מתבטא בכך שמחזיקי האג"ח יקבלו מיידית 405 מיליון שקל מתוך קופת מזומנים של 425 מיליון שקל שתהיה בידי החברה, אם המשקיע אדוארדו אלשטיין יבצע השקעה בחברה־האם גנדן. מחזיקי האג"ח מתכוונים לקחת את מה שניתן כעת, גם אם זה בא על חשבון סיכויי ההתאוששות של החברה בעתיד.

הסדר החוב שמציע דנקנר, בעל השליטה באי.די.בי, תלוי קודם כל ברצון של אלשטיין לבצע את השקעה נוספת של 75 מיליון דולר בגנדן. השקעה זו תעלה את חלקו בחברה הפרטית השולטת באי.די.בי אחזקות מ־10% ל־31%. גנדן מחזיקה כעת ב־47.2% ממניות אי.די.בי אחזקות. לאחר הנפקת 15% ממניות החברה למחזיקי האג"ח במסגרת הסדר החוב, החלק של גנדן בחברה יירד ל־41%. אמנם בהסדר החוב לא מצוינת דרך הזרמת הכסף מגנדן לאי.די.בי אחזקות, אבל בסבירות רבה היא תתבצע באמצעות הנפקת זכויות במחיר הנמוך ממחיר המניה בעת הנפקת הזכויות. השתתפות הציבור בהנפקה זו צפויה להיות זניחה, ולכן החלק היחסי של גנדן באי.די.בי אחזקות צפוי לעלות ל־65%–70%.

גם את נתעלם מהחוב של גנדן לבנקים (שהיקפו המדויק לא ידוע מאחר שגנדן היא חברה פרטית), נוצר מצב שבו אלשטיין מזרים לגנדן 275 מיליון שקל כדי לקבל למעשה 13.7%–14.7% מהמניות של אי.די.בי אחזקות (מעבר ל־4.1% המניות הנובעות לו מההשקעה הקודמת בגנדן).

ההשקעה של אלשטיין, אם תתבצע, תהיה לפי ערך של 2 מיליארד שקל לאי.די.בי אחזקות שלאחר ההסדר. קשה למצוא דרך להצדיק כלכלית את ההשקעה הזו. אך גם את ההשקעה הקודמת של 25 מיליון דולר בגנדן לא ניתן להסביר בצורה כלכלית. מאחר שאנחנו לא מסוגלים להבין את ההיגיון הכלכלי מאחורי ההשקעה של אלשטיין, אי אפשר להעריך האם היא תבוצע. מחזיקי האג"ח של אי.די.בי אחזקות צפויים להישאר במתח עד לרגע שבו יתברר אם אלשטיין יזרים את הכסף. בינתיים הציפייה לכסף של אלשטיין קונה לאי.די.בי אחזקות חודש־חודשיים נוספים של שקט עד להחלטה עצמה של אלשטיין.

הציבור המחזיק במניות של אי.די.בי אחזקות יעמוד בקרוב בפני אחד התרחישים השלילים, או שלא יהיה הסדר ואז ערך המניות יתאפס, או שיהיה הסדר ואז הוא יספוג דילול מהותי גם כתוצאה מהמניות שיועברו למחזיקי האג"ח וגם כתוצאה מהנפקת הזכויות הצפויה.

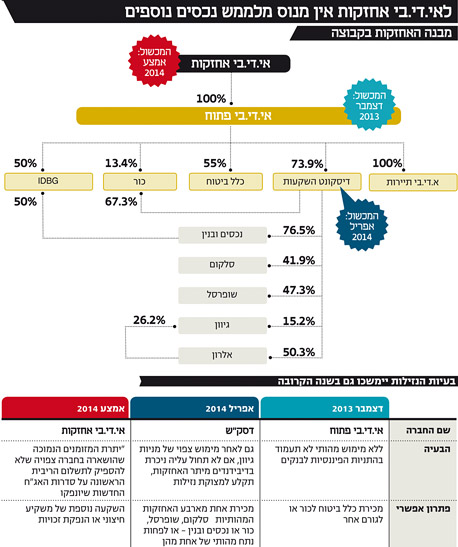

1. אי.די.בי אחזקות ביום שאחרי ההסדר

אם הסדר החוב במתכונתו הנוכחית יתממש, אי.די.בי אחזקות צפויה למצוא את עצמה עם מזומנים בקופה בהיקף של 20 מיליון שקל, עודף התחייבויות פיננסיות של כ־1.5 מיליארד שקל (שירוכז בארבע סדרות אג"ח), ועם השליטה המלאה באי.די.בי פתוח שגם היא מצויה בקשיים. המקור לתשלום סדרת האג"ח הקצרה שתונפק, אג"ח ג', צפוי להיות הזרמות נוספות של בעלי השליטה של 45 מיליון שקל בשנה החל מהשנה השנייה ועד השישית. אך הזרמות אלו יבוצעו רק אם יהיה שיפור מהותי במצב החברה, אחרת יהיה כדאי לבעלי השליטה להימנע מהתשלומים ולאפשר הנפקה נוספת של מניות אי.די.בי אחזקות למחזיקי האג"ח הנוכחיים.

ההסדר המוצע לא כולל עונש מרתיע שיאלץ את בעלי השליטה לבצע את ההזרמות הנוספות לחברה. סדרת אג"ח ב' מתוכננת כך שלא תפגע בנזילות החברה ב־14 השנים הקרובות. במקרה שבו משקיע חיצוני יזרים כסף לאי.די.בי אחזקות, החברה תוכל לרכוש בחזרה את הסדרה לפי שווי שנמוך משמעותית מערכה הנקוב, ובכך להקטין מאוד את חובותיה. סדרות א1 וא2 הן המהותיות מבחינת הנזילות של אי.די.בי אחזקות, והן ידרשו תשלום ריבית של 22 מיליון שקל בכל אחת מהשנתיים הראשונות שלאחר ההסדר ו־33 מיליון שקל בכל אחת מהשנתיים הבאות.

יחד עם הוצאות הניהול של אי.די.בי אחזקות (סולו) הצפויות לעמוד על כ־3 מיליון שקל ברבעון (אי.די.בי אחזקות משלמת 20% מההוצאות על כוח אדם משותף ושכירות משותפת לה ולאי.די.בי פתוח) והצפי שאי.די.בי פתוח לא תוכל להעביר דיבידנדים בשנתיים הקרובות, בעיית הנזילות של אי.די.בי אחזקות צפויה לחזור בתוך רבעונים אחדים לאחר השלמת ההסדר - והחברה צפויה להיות תלויה בהזרמות הון חיצוניות נוספות. כמו כן, גם אחרי השלמת ההסדר אי.די.בי אחזקות תהיה אופציה ממונפת על מניות אי.די.בי פתוח.

2. אי.די.בי פתוח: ההתחייבויות גבוהות מהנכסים

אי.די.בי פתוח עדיין לא פרסמה את הדו"חות השנתיים שלה, אולם מאחר שמדובר בחברת אחזקות, הערך שלה נובע מההפרש בין שווי השוק של אחזקותיה לבין שווי התחייבויותיה. ננסה להציג כאן תמונה מעודכנת ככל האפשר על מצבה של אי.די.בי פתוח, תוך התבססות על דו"חות הרבעון השלישי של החברה, השינויים שחלו מאז, שווי השוק הנוכחי של אחזקותיה, וכן מצבה של האחזקה הלא סחירה המהותית של החברה, IDBG, שעליה אנחנו לומדים מדו"חות נכסים ובנין.

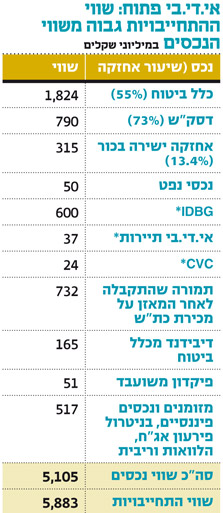

שווי נכסי אי.די.בי פתוח לפי ניתוח זה עמד ביום שני על כ־5.1 מיליארד שקל בעוד שווי התחייבויותיה עומד על 5.88 מיליארד שקל. לפיכך, שווי ההתחייבויות גבוה ב־870 מיליון שקל משווי הנכסים.

שתי ההסתייגויות הגדולות לחישוב ערך הנכסים נובעות מכך שלקחנו את ערך השוק של כלל ביטוח ללא פרמיית שליטה שצפויה להתקבל בעת מכירתה וכמו כן מכך שהתייחסנו לשווי השוק של כור ולא לשווי הנכסי הנקי שלה. מכירת כלל ביטוח בפרמיה מעל ערך השוק שלה יכולה להעלות את השווי של נכסי אי.די.בי פתוח בכמה מאות שקלים. מניית כור נסחרת מתחת לשווי הנכסי נקי שלה, כשערך השוק של המניה מתעלם לחלוטין משווי האופציה לרכישה חוזרת של מניות מכתשים אגן וגם מהערך של מספר קרנות שבבעלותה. חישוב הערך של מניית כור לפי השווי הנכסי הנקי שלה יעלה במעט את הערך של נכסי אי.די.בי פתוח. אחת הסיבות המרכזיות שמניית כור נסחרת מתחת לשווי הנכסי הנקי שלה היא כוונת החברה לרכוש מאי.די.בי פתוח חלק מהותי מאחזקתה במניית כלל ביטוח לפי שווי הגבוה מערך השווי של כלל ביטוח. משקיעי כור מזהים פגיעה במצבם הנובעת מהצורך של אי.די.בי פתוח להעלות מזומנים לעצמה מחברת המטה היחידה בקבוצה שלה נשארו יתרות מזומנים מהותיות.

הקושי המרכזי בתמחור אי.די.בי פתוח נובע מהערכת נכסיה שאינם סחירים. הנכס הלא סחיר המהותי של אי.די.בי פתוח הוא חברת IDBG המוחזקת בחלקים שווים על ידי אי.די.בי פתוח ונכסים ובנין. הפרויקט המתוקשר יותר של החברה, פרויקט הפלאזה בלאס וגאס, נכשל, והחברה מחקה את כל ההשקעה שלה בפרויקט. כעת לחברה יש שני פרויקטים פעילים בלאס וגאס - פרויקט הטיבולי ומגדלי קווינסרידג'.

פרויקט הטיבולי כולל שטחי מסחר ומשרדים, ונכון לסוף 2012, 74% מהמתחם הושכרו. השווי שבו הפרויקט רשום במאזן הוא 270 מיליון דולר. בסוף 2012 כ־74% מהמתחם הושכרו.פרויקט מגדלי קווינסרידג' כולל 219 דירות בשני מגדלים שבנייתם הושלמה. בסוף השנה נותרו למכירה 56 דירות שהחברה מצפה שיימכרו ב־101 מיליון דולר (מאז סוף השנה נמכרו עוד חמש דירות ב־7 מיליון דולר). בנובמבר 2012 נטלה חברת פרויקט המגדלים הלוואה של 40 מיליון דולר בריבית של 12%. מטרת ההלוואה היא קידום פרויקט הטיבולי, והבטוחה להלוואה היא הדירות שעדיין לא נמכרו במגדלים. המגבלות על אי.די.בי פיתוח להעברת מימון ל־IDBG הובילו את החברה לנטילת הלוואה בריבית נשך לצורך המשך הפעילות, שעלותה כ־5 מיליון דולר בשנה.

הערך של IDBG עבור אי.די.בי פתוח נובע מהצפי שהחברה תצליח להחזיר חלק מהלוואות הבעלים שהיא קיבלה מאי.די.בי פתוח. בתרחיש האופטימי השווי של IDBG הוא הערך במאזן של פרויקט הטיבולי (כולל קרקעות), פרויקט המגדלים וכן עודף הנזילות שבידי החברה (בנטרול ההתחייבויות שאינן לבעלי השליטה). שווי זה עומד על 322 מיליון דולר. חלקה הישיר של אי.די.בי פתוח בערך הוא 161 מיליון דולר (600 מיליון שקל). אך כאמור, מדובר בהערכה אופטימית התלויה בהשתקמות שוק הנדל"ן בלאס וגאס. נכס זה מאוד לא נזיל, ואף דורש מאי.די.בי פתוח השקעות נוספות.

3. בעיית הנזילות עוד רחוקה מלהיפתר

כעת שווי נכסיה של אי.די.בי פתוח נמוך מהותית משווי ההתחייבויות שלה, והיא מהווה אופציה ממונפת בעיקר על מניות סלקום, שופרסל, נכסים ובנין, כלל ביטוח, קרדיט סוויס ומכתשים אגן. הסדר החוב אצל החברה־האם אי.די.בי אחזקות, אם יתממש, ידחה את צוואר הבקבוק של הנזילות של חברת אי.די.בי אחזקות, אך לקבוצת אי.די.בי שני צווארי בקבוק של נזילות נוספים - אחד של אי.די.בי פתוח ואחד של דיסקונט השקעות.

היקף הנכסים הנזילים של אי.די.בי פתוח עומד כעת (לאחר מכירת יתרת מניות כלל תעשיות) על 1.4 מיליארד שקל. במהלך השנה צפויה אי.די.בי פתוח לשלם קרן וריבית על האג"ח ועל חוב הבנקאי בהיקף של כ־1.35 מיליארד שקל. אמנם המזומנים צפויים להספיק לכך, אך החברה צריכה לעמוד בהתניה פיננסית של שמירה על מזומנים בהיקף המספיק לפירעון החוב בשני הרבעונים העוקבים. לכן, כדי לעמוד בהתניות הפיננסיות, אי.די.בי פתוח צריכה לסיים את השנה עם מזומנים בהיקף של 800 מיליון שקל לפחות.

אלא שעד סוף השנה אי.די.בי פתוח לא צפויה לקבל דיבידנדים מדסק"ש ומכור, והסבירות לקבלת דיבידנד נוסף מכלל ביטוח נמוכה. לאור זאת, אי.די.בי פתוח נדרשת למימוש מהיר של נכסים. מכירת כלל ביטוח, שעומדת על הפרק, יכולה לקנות לחברה שקט תעשייתי לשנה אחת נוספת. אי.די.בי פתוח מנסה לקדם את עסקת בעלי העניין של מכירת כלל ביטוח לכור, אך ספק אם מחזיקי האג"ח של אי.די.בי פתוח, וכן מחזיקי המניות והאג"ח של דסק"ש וכור, יאשרו מהלך שכזה.

שעון החול של אי.די.בי פתוח אוזל, ומעניין יהיה לראות את ההתייחסות של החברה למצוקת הנזילות הצפויה שלה בדו"חות השנתיים שיפורסמו בסוף החודש. התייחסות זו תשפיע משמעותית על ההחלטה האם להצמיד לדו"חות הערת "עסק חי", שתגביל מאוד את פעילותה.

מצוקת הנזילות פוגעת גם בדסק"ש, שלאחר תשלום חלק מהקרן לאג"ח ד' בחודש הבא קופת המזומנים של החברה צפויה להיות כמעט ריקה. לאור זאת, כדי לעמוד בתשלומי האג"ח, נאלצה דסק"ש למכור אחזקות במניות סחירות בהיקף של 150 מיליון שקל במחיר הנמוך ב־3%–5% משווי השוק שלהן ערב המכירה. דסק"ש מתכוונת למכור את אחזקתה הישירה בחברת גיוון אימג'ינג, ואולי גםאת השליטה בחברת אלרון כדי לשפר את נזילותה, אבל גם לאחר מכן, אם לא תחול עלייה מהותית בדיבידנדים מסלקום, שופרסל ונכסים ובנין, החברה תצטרך להמשיך במימושים לצורך עמידה בתשלומי האג"ח של אפריל 2014.

חברת המטה היחידה של אי.די.בי שלא סובלת מבעיית נזילות היא כור. אף על פי כן היא לא יכולה להעביר מזומנים לחברות השולטות בה בגלל הפסדי העבר על ההשקעה בקרדיט סוויס. לכן אי.די.בי פתוח מחפשת פתרונות יצירתיים לצורך העברת הנזילות מכור אליה.

השילוב של שווי הנכסים של אי.די.בי פתוח הנמוך משווי ההתחייבויות שלה עם בעיות הנזילות של אי.די.בי פתוח ושל דסק"ש מבהיר מדוע אי.די.בי אחזקות שלאחר יישום ההסדר עדיין בקשיים. לכן הערך העיקרי שינבע למחזיקי האג"ח של אי.די.בי אחזקות יהיה המזומן שיקבלו, ואילו שווי השוק הצפוי הן למניות אי.די.בי אחזקות והן לאג"ח החדשות שיתקבלו צפוי להיות נמוך. ההסדר המוצע פותר צוואר בקבוק של נזילות של אי.די.בי אחזקות לכמה רבעונים. אבל הוא לא משנה את התמונה השלמה. גם לאחר ההסדר, אם יתבצע, לקבוצת אי.די.בי יהיו כמה חודשים בודדים לקוות לזינוק חד בערך האחזקות שלה או להצלחת מכירה של חלקן בפרמיה גבוהה מעל ערך השוק הנוכחי שלהן, כדי לשפר הן את ערך הנכסים והן את הנזילות.

4. האלטרנטיבות של מחזיקי האג"ח של אי.די.בי אחזקות

מחזיקי האג"ח של אי.די.בי אחזקות מעדיפים להמר על אלשטיין. קרן יורק, שמחזיקה באג"ח של אי.די.בי פתוח, הציעה למחזיקים להימנע מהסדר עם החברה ולהעביר את השליטה בחברה למחזיקי האג"ח של אי.די.בי פתוח. זאת, תמורת נתח קטן מהתמורה הצפויה בהסדר החוב שקרן יורק רוצה לבצע באי.די.בי פתוח. התמורה המיידית באלטרנטיבה המוצעת על ידי קרן יורק נחותה עבור מחזיקי האג"ח של אי.די.בי אחזקות יחסית להסדר המוצע להם כעת. עם זאת, הצעה זו משאירה להם את האפשרות לתבוע את בעלי השליטה ונושאי משרה בכירים באי.די.בי אחזקות.

התביעה הבולטת המתקיימת כעת היא תביעה ייצוגית המנוהלת על ידי עו"ד אופיר נאור הדורש מבעלי השליטה באי.די.בי אחזקות להשיב לחברה דיבידנדים בהיקף של 1.6 מיליארד שקל שקיבלו מהחברה מאז 2008. קבלת הסדר החוב תקשה על המשך ניהול המשפט, אף על פי שהסדר החוב קובע פטור מתביעות רק לבעלי שליטה שיזרימו כסף לאי.די.בי אחזקות (וסביר שרק גנדן של דנקנר ואלשטיין תזרים כסף).

תביעה אפשרית נוספת שתוגש רק אם הסדר החוב לא יתקבל היא תביעה בגין האחריות של הדירקטורים למצבה של החברה. ניצחון במשפט כזה יאפשר למחזיקי האג"ח לקבל לאחר כמה שנים את דמי הביטוח המקובלים על אחריות דירקטוריון.

הדירקטור באי.די.בי אחזקות שהרוויח הכי הרבה בשנים האחרונות משיתוף הפעולה שלו עם חברות מקבוצת אי.די.בי הוא ג'קי (יעקב) שימל. חברת Real Rock שבבעלות משפחתו של שימל יזמה שתי עסקאות נדל"ן מוצלחות עבור חברת נכסים ובנין. האחת היא רכישת בניין HSBC והשנייה היא רכישת בניין ברני'ס. על פי ההסכם, Real Rock צפויה לקבל 12%

מהרווח הנובע מכל אחת מהעסקאות בעת מכירת הנכס (אם אכן נוצר רווח). נכסים ובנין הפרישה 77 מיליון שקל כתשלום עתידי ל־Real Rock הנובע משיערוך הנכסים כלפי מעלה, כאשר הסכום ישולם בעת מכירת הנכסים. הרווח הגבוה ששימל צפוי לקטוף על שתי העסקאות שהוא יזם, ובמקביל הפטור מאחריות לחלקו במצב החברה בה הוא דירקטור, משאירים טעם רע בעת התבוננות על ההסדר המתגבש.

לסיכום, אלשטיין רכש עבור החברה חצי שנה של שקט באמצעות הזרמה של 25 מיליון דולר לגנדן שממנה הועברו 40 מיליון שקל לאי.די.בי אחזקות, אבל חצי שנה זו לא הספיקה כדי שערך נכסי הקבוצה יתאושש ברמה מספקת. כעת אלשטיין יכול לרכוש עבור בעלי השליטה באי.די.בי זמן נוסף של שקט, המוערך בחצי שנה עד שנה, באמצעות הזרמה נוספת של 75 מיליון דולר. הזרמת הכסף תרכוש זמן נוסף לציפייה לעליה חדה בערך האחזקות של הקבוצה. אבל אם לא תתרחש עלייה חדה בערך הנכסים, אי.די.בי אחזקות תיאלץ שוב להגיע להסדר חוב או להתבסס על הזרמות הון נוספות.

השורה התחתונה: הסדר החוב המתגבש באי.די.בי אולי קונה עוד זמן לנוחי דנקנר, אולם לא משנה משמעותית את שווי נכסי החברה. לאור זאת, ללא התאוששות משמעותית בשווי הנכסי, תידרש אי.די.בי למימוש נכסים, הזרמות הון או הסדר חוב נוסף.

הכותב הוא כלכלן בחברת הייטק