הצמיחה של איזיצ'יפ לא תהיה כל כך קלה

חברת השבבים איזיצ'יפ, שאיבדה מתחילת השנה 20% משווייה, תתקשה לשלש את המכירות ולעמוד ביעדים לנוכח החולשה בשוק התקשורת והתלות במספר מועט של לקוחות

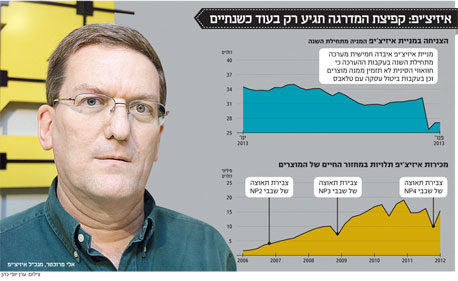

מניית איזיצ'יפ איבדה מתחילת השנה ועד ליום שני כ־20% מערכה, וכתוצאה מכך הפכה להיות המניה שהשיגה את התשואה השלילית ביותר במדד ת"א־100 בפרק זמן זה. איזיצ'יפ היא אחת מחברות הטכנולוגיה הממוקמות ביקנעם ומתמחה בפיתוח שבבים למוצרי תקשורת.

רווחי החברה מושפעים מאוד משלב החיים במכירות השבבים שהיא מפתחת, ומהסביבה המאקרו־כלכלית של לקוחותיה. המכירות של כל דור של שבבי איזיצ'יפ מגיעות לשיא רק כמה שנים לאחר הטמעת השבב במוצרי הלקוח, והן תלויות מאוד בהזמנות שאותו לקוח מקבל. שילוב של תחלופה בין שני דורות של מוצרי החברה במהלך 2012 ושל סביבה מאקרו־כלכלית מורכבת ללקוחות החברה הוביל לירידה בהכנסות וברווח של איזיצ'יפ ב־2012 יחסית לשנתיים הקודמות.

עם זאת, המניה מתומחרת בעיקר לפי ציפיות המשקיעים למכירות העתידיות של החברה, ואלו מושפעות מיעד אגרסיבי של החברה להכפיל את המכירות פי שלושה עד לשנת 2016.

השבוע מתמקד הניתוח בסיכויים ובסיכונים שישפיעו על יכולת החברה לעמוד ביעד האגרסיבי שהיא קבעה לעצמה.

איזיצ'יפ היא חברת פאב־לס, כלומר, הייצור של השבבים נעשה באמצעות חברה אחרת. מוצרי החברה הם שבבים המאפשרים תקשורת נתונים מהירה עם מערכת לניתוב אינפורמציה (NP - Network Processor), ובכך הם מהווים רכיב מהותי בנתבי הרשת. איזיצ'יפ מתמחה בפלח השוק של שבבים עם רמת יעילות גבוהה ויכולת התאמה גבוהה לצורכי יצרן הנתב, ולכן מחירם גבוה יותר. מסיבה זו אין לחברה תחרות מהותית עם שתי חברות המייצרות שבבים למטרה זהה, מארוול (Marvell), וברודקום (Broadcom), המתמקדות בשבבים במחיר נמוך יותר.

מנגד, התחרות העיקרית שלה איזיצ'יפ חשופה נובעת מהאפשרות של הלקוחות שלה לפתח שבבים בתוך החברה עצמה ולהימנע מהצורך ברכישת השבבים מאיזיצ'יפ. הדרך של איזיצ'יפ להתמודד עם סיכון זה הוא ניסיון מתמיד להימצא לפחות שנתיים לפני התעשייה, כך שלשבבים שלה יישמר יתרון מהותי. לשם כך איזיצ'יפ מפתחת באופן מתמיד את הדור הבא של השבבים במקביל לשיווק הדור הנוכחי.

חדשות רעות ל־2013

בשבוע שעבר פרסמה איזיצ'יפ את דו"חותיה השנתיים, שלאחריהם צנחה המניה ב־20%, וזאת בשל שילוב של הודעות לגבי לקוחה פוטנציאלית מהותית, חוואווי הסינית (Huawei), שכנראה תימנע מהזמנות מהותיות וכן לגבי ביטול של פרויקט של לקוחה נוספת, טלאבס. לאור זאת, הצפי להכנסותיה של איזיצ'יפ ב־2016 ירד מ־250 מיליון דולר ל־164 מיליון דולר בשנה.

את שנת 2012 סיימה איזיצ'יפ עם הכנסות של 54.7 מיליון דולר. החברה דיווחה על רווחי נקי Non-GAAP של 27 מיליון דולר (כמעט מחצית מההכנסות). רווחי Non-GAAP הם הרווחים שאינם מבוססים על התקן החשבונאי המקובל. להערכת הנהלת החברה, הם מייצגים טוב יותר את מצב החברה בזכות השמטת השפעות חשבונאיות והשפעות חד־פעמיות. איזיצ'יפ, בדומה לחברות טכנולוגיה ישראליות אחרות, משמיטה תשלומים מבוססי מניות (בעיקר מתן אופציות) מחישוב רווח Non-GAAP.

עם זאת, אנחנו לא מקבלים פרשנות זו מפני שאותן אופציות מהוות מרכיב מהותי משכר העובדים ויוצרות מבחינת המשקיעים דילול. לפיכך, יש לחשב אותן כהוצאה.כל נתוני הרווח שנציג הם רווחי Non-GAAP אך ללא נטרול מרכיב התשלומים מבוססי המניות מהוצאות החברה (וזאת בניגוד לצורה שבה מציגים איזיצ'יפ ומרבית האנליסטים המסקרים אותה את התוצאות החברה). לפי הנתונים שלנו, הרווח הנקי של איזיצ'יפ ב־2012 עמד על 15.9 מיליון דולר. הן ההכנסות והן הרווח נמוכים לעומת השנתיים הקודמות (רווח נקי של 22.4 מיליון דולר על הכנסות של 63.5 מיליון דולר ב־2011 ורווח נקי של 24.6 מיליון דולר על הכנסות של 62 מיליון דולר ב־2010).

הירידה בהכנסות השנה נובעת משילוב של חולשה בתחום התקשורת, ירידה הדרגתית במכירות הדור הישן של שבבי איזיצ'יפ (NP2ׂ) וכן תחילת מכירות מהותיות של הדור הנוכחי (NP4) רק במהלך המחצית השנייה של 2012.

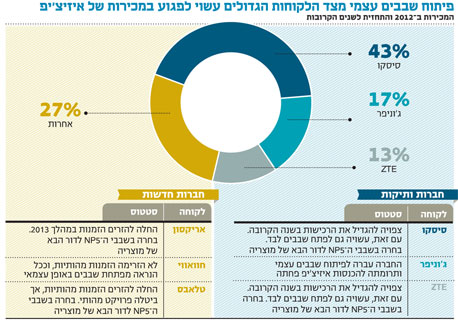

נקודה בולטת בדו"חות היא שיעור הרווח הגולמי של איזיצ'יפ שעלה ב־2012 ל־84%. העלייה בשיעור הרווח הגולמי נובעת מכך שהכנסות החברה מהמכירות ללקוח הגדול ביותר, סיסקו, מגיעות כתמלוגים דרך יצרנית השבבים מארוול, ולכן כל ההכנסות האלו מתורגמות לרווח גולמי. שיעור הרווח הגולמי הכולל מבטא רווח גולמי של 100% על המכירות לסיסקו - שהיוו 43% מהמכירות - ושיעור רווח גולמי של 72% על יתר המכירות. ביום שני שווי השוק של מניית איזיצ'יפ עמד על 2.82 מיליארד שקל (765 מיליון דולר). אם נפחית משווי השוק את המזומן שבידי החברה (168 מיליון דולר), נקבל מכפיל רווח גבוה של 37 על רווחי איזיצ'יפ, שמשקף את ציפיות השוק לעלייה חדה בהכנסות וברווחיות בעתיד.

פעילות מחזורית

התוצאות של איזיצ'יפ תלויות במחזור החיים של השבבים שהיא מפתחת. התהליך מתחיל בזכייה בשימוש השבב בנתב של הלקוח, בדרך כלל זמן רב לפני השלמת הפיתוח. תהליך פיתוח הנתב על ידי הלקוח נמשך כשנתיים, כשבפרק זמן זה מושלם גם הפיתוח של השבב על ידי איזיצ'יפ. לאחר פיתוח השבבים הם נשלחים ללקוחות לבחינת ייצור, ובדרך כלל לאחר כשנה, עם כניסת הלקוחות לייצור סדרתי של נתבים מבוססי שבבי איזיצ'יפ, מתחילות להגיע הזמנות רכישה. המכירות מגיעות לשיא כשנתיים־שלוש לאחר תחילת ההזמנות.

קפיצת המדרגה הראשונה בהכנסות איזיצ'יפ התרחשה בשלהי 2006 בעקבות עלייה חדה במכירות שבבי NP2, עם ג'וניפר כלקוח מרכזי. עליית המדרגה השנייה התרחשה ברבעון השלישי של 2009, אז החלו מכירות מהותיות של שבבי NP3, בעיקר לסיסקו ול־ZTE. איזיצ'יפ מקווה שהשקת שבבי NP4, שהחלו בשיווק מהותי במהלך 2012, תוביל לעלייה מהותית במכירות בשלוש השנים הקרובות הקרובות.

השקת הדור הבא של השבבים, NP5, ותחילת מכירות מהותיות שלו במהלך השנים 2015–2016, במקביל להמשך מכירות מהותיות של דור NP4 - ואולי עם תוספת מסוימת בשלהי התקופה הנובעת מהפוטנציאל של שבבי NPS (שאותם נתאר בהמשך) - יובילו לעליית מדרגה נוספת במכירות וברווחיות במהלך 2015 ו־2016. תחזית אופטימיות זו של החברה לגבי העתיד היא זו שמובילה לתחזית האגרסיבית של איזיצ'יפ לשלש את הכנסותיה בתוך ארבע שנים ל־164 מיליון דולר בשנה. אם התחזית של איזיצ'יפ תתגשם, הרווח הגולמי באותה שנה יעמוד על כ־130 מיליון דולר, הרווח התפעולי יעמוד על כ־80 מיליון דולר והרווח הנקי על כ־75 מיליון דולר. תחת מכפיל רווח סביר של 15, ומזומנים בקופת החברה שיעמדו על כ־250 מיליון דולר, שווי השוק שייגזר לאיזיצ'יפ בהינתן התממשות התרחיש האופטימי יעמוד על 1.375 מיליארד דולר - שגבוה ב־80% משווי השוק הנוכחי של המניה.

עם זאת, השינויים התכופים בשוק התקשורת העולמית, התלות במספר קטן של לקוחות בודדים ופוטנציאל השוק המוגבל שבו איזיצ'יפ מתמקדת, מלמדים שייתכן מאוד שהחברה לא תצליח לעמוד ביעד המאתגר שהיא הציבה לעצמה.

השיא עוד רחוק

בשנה הנוכחית צפויה עלייה במכירות לסיסקו ול־ZTE של שבבי NP4, והתחלת מכירות מהותיות של שבבים אלו לטלאבס ולאריקסון. מנגד, צפויה ירידה במכירות של שבבי NP2 לג'וניפר, ולא צפויות מכירות מהותיות לחוואווי.

איזיצ'יפ מעריכה שהשנה תהיה שנת שיא במכירות (יותר מ־63 מיליון דולר), אך נמנעת מלנקוב יעד מדויק. ממוצע תחזיות האנליסטים למכירות השנה עומדות על כ־70 מיליון דולר. אם תחזיות האנליסטים יתגשמו, אז תחת ההנחות של איזיצ'יפ לשיעור רווח גולמי של 81%, להוצאות תפעוליות של 26 מיליון דולר ולתשלומים מבוססי מניות של 14 מיליון דולר במהלך 2013, צפויה החברה לרשום השנה רווח נקי של כ־16–17 מיליון דולר – גבוה רק במעט מהרווח של שנת 2012. לכן, אף ששנת 2013 מסתמנת כשנת מפנה חיובית עבור איזיצ'יפ, שנת הפריצה של החברה צפויה להיות רחוקה יותר – 2014 או 2015 - וזה יתממש רק אם הרוב יעבוד לפי התחזיות האופטימיות של איזיצ'יפ.

התחזית ארוכת הטווח של איזיצ'יפ נמוכה מזו שהחברה נתנה רק לפני שנה בעיקר בעקבות ההבנה שחוואווי, שפיתחה כרטיסים על בסיס NP4, צפויה כנראה לצאת לשוק במקביל עם כרטיסים מפותחי שבבים שפיתחה בעצמה ושכנראה מציעים פונקציונליות נמוכה במחיר נמוך. לכן, ההזמנות ממנה צפויות להיות נמוכות מהצפי המוקדם.

מרבית השוק של איזיצ'יפ מרוכז בשבע חברות גדולות, ולכן לכל לקוח השפעה גדולה על פוטנציאל המכירות של החברה.להחלטה עתידית אפשרית של סיסקו או ZTE לצמצם הזמנות מאיזיצ'יפ ולמעבר לפיתוח עצמי של שבבים בתוך החברה עצמה יכולה להיות פגיעה קשה בהכנסות העתידיות של איזיצ'יפ. זה הסיכון המהותי ביותר כעת שאליו חשופה איזיצ'יפ. גם ההכנסות הצפויות מטלאבס ומאריקסון מהוות נדבך מהותי בתחזיות של איזיצ'יפ.

בנוסף, לצורך קפיצת המדרגה הנדרשת כדי להגיע לתחזיות שלה, צריכה החברה סביבה כלכלית משופרת שבה יעלו הביקושים לרשתות שחברות אלו מייצרות, כך שההזמנות שלהן של שבבי NP4 ימשיכו בעלייה ההדרגתית מעבר לשנת 2013.

החל משנת 2010 איזיצ'יפ מפתחת קו מוצרים חדש, מעבד ה־NPS. מעבד זה פונה לשוק ה־Data Center, מתאים לשכבות רבות יותר של תקשורת. נתח השוק שאליו מכוון שבב זה גדול מהשוק הנוכחי של החברה, ואם הוא יאומץ על ידי התעשייה, מדובר בפוטנציאל התרחבות מהותי לאיזיצ'יפ תוך גיוון מקורות ההכנסה והקטנת התלות במספר לקוחות קטן. אך עדיין קשה לחזות את ההצלחה של שבב זה.

סיכון גבוה

איזיצ'יפ היא מניית צמיחה במובן שערך השוק הנוכחי שלה לא מתבסס על הרווחיות הנוכחית אלא על ציפיות לעלייה מהותית ברווחים בשנים הקרובות. לחברה טכנולוגיה מובילה, שולי רווח גבוהים מאוד על מכירות המוצרים, מוצר מוביל (NP4) שנכנס בהדרגה לארבעה לקוחות גדולים, מוצר עתידי (NP5) שאומץ על ייד לקוחות אלו, ומוצר עתידי שקשה

כעת להעריך את השפעתו על השוק (NPS).

מנגד, מניות צמיחה מגלמות בתוכן סיכון גבוה הנובע מהאפשרות שההנחות האופטימיות לגבי הגידול ברווחים לא יתממשו. אם קצב הצמיחה של איזיצ'יפ יהיה מתון מתחזיות החברה, המניה תרד בחדות ורמת הרווחיות הנוכחית לא תוכל להצדיק את שווי השוק שלה.מלבד זאת, התלות בחוזים בודדים צפויה להמשיך ולגרום לתנודתיות רבה ברווחי החברה, ושווי השוק של המניה צפוי להמשיך ולנוע בחדות לפי ההערכות לגבי התממשות הפוטנציאל.

השורה התחתונה: איזיצ'יפ מבססת את תחזית הצמיחה שלה על כך שהחברות ימשיכו להזמין ממנה שבבים לדור המוצרים הבא שלהן, אולם מרבית השוק שלה מרוכז בשבע חברות גדולות, ולכן אם אחת מהן תעבור לפיתוח עצמי, הכנסותיה של איזיצ'יפ ייפגעו.

הכותב הוא כלכלן בחברת הייטק