מדינה בהלוואה

מכל עבר מציעים לנו הלוואה למימון כל מה שנחשוק בו: רכב חדש, נסיעה לחו"ל, שיפוץ הבית, סגירת המינוס או ניתוח אף. בנקים, חברות אשראי וקרנות פנסיה מפתים עם הלוואות "מתחשבות", "יצירתיות", "בלי ערבים", "בקליק אחד". התוצאה היא גידול מתמיד בהיקף ההלוואות, תרבות מתפתחת של חיים על כסף שאין, וסכנת בועה מהסוג שהתפוצצה באמריקה ב־2008

1. הבועה מתנפחת

קחו הלוואה, צאו לחופשה

א' החליפה את המכונית וביקשה מהבנק הלוואה של 25 אלף שקל. עד שהגיעה לבנק לחתום על הניירת החליטה

שתסתפק ב־16 אלף שקל, אבל לפקידה שמולה היה קשה לוותר על ההפרש. "יש לכם אישור ל־25, למה שלא תיקחו 25? אתם לא צריכים כסף? כולם צריכים כסף", חזרה ודחקה. אחר כך סובבה את מסך המחשב, להראות שבכל רגע נתון הבנק ישמח לתת לא' סכום גבוה פי עשרה. ולא רק לה. ר' בכלל קיבלה טלפון מהבנק שבו ביקשו להעיר לה שחבל על 20 אלף השקלים ששוכבים ללא מעש בחשבון העו"ש, אבל הציעו לה על הדרך גם הלוואה. שיהיה.

רבים מכם בוודאי קיבלו הצעות דומות. בשנים האחרונות מדובר ברעש רקע תמידי שמלווה את פסקול החיים הישראלי, זמזום קבוע שמתגבר מפעם לפעם: קחו הלוואה. הלוואה ברגע, הלוואת אקספרס, הלוואה יצירתית, בתנאים מיוחדים. הלוואה לכל חלום. לחג, לרכב, לחופשה, לסגור את המינוס, לשפץ את הבית, לניתוח הפלסטי. לתינוק החדש. ההצעות מגיעות בטלפונים דוחקים ואדיבים מהבנק, בהודעות SMS, כשמוציאים כסף מהכספומט. אחד מקבל באימייל, עם פירוט החשבון, הצעה לקחת 60 אלף שקל לכל מטרה. אחרת קיבלה טלפון מהבנק: "את לקוחה ותיקה, אז למה שלא תיקחי הלוואה של 40 אלף שקל בתנאים נוחים. כשתצטרכי את הכסף מיד כבר לא יהיה מבצע". לשלישי התקשרו מחברת האשראי: "יש לי הצעה פיננסית אטרקטיבית בשבילך: 170 אלף שקל". רק בסיום השיחה נחשפה הריבית: פריים פלוס 8%. הרביעית מצאה את חברת הביטוח על הקו עם הצעה חד־פעמית להלוואה של 50 אלף שקל: "יש לך 24 שעות להחליט. חבל לפספס".

במציאות של הכנסות פוחתות והוצאות תופחות יש מי שנענים להצעות האלה. רבים, למען האמת. לפי נתוני בנק ישראל, ההלוואות שהישראלים לקחו לכל מטרה פרט למשכנתא הגיעו באוקטובר 2012 לשיא של כל הזמנים - 116 מיליארד שקל. ההלוואה מציעה סוג של מפלט, דרך לחמוק מההודאה הכואבת שאיננו יכולים להרשות לעצמנו את רמת החיים שלה ציפינו. בעזרתה אפשר בכל זאת לטוס השנה עם הילדים לחו"ל, לנהוג באוטו חדש, לשפץ את הבית, ואולי לקפוץ מעל הפופיק ולהרים בר מצווה מפוארת שכולם ידברו עליה. והר ההלוואות הזה מצטרף כמובן לחוב האדיר שהישראלים צברו במשכנתאות בשנים האחרונות, במרדף אחרי חלום הדירה שהולך ומתרחק.

ההתמכרות לכסף הקל והמהיר הזה, אם אינה נבלמת בזמן, עלולה להתנפץ ברעש גדול, כפי שקרה ב־2008 בארצות הברית. לצורך הכתבה שוחחנו עם גלריה רחבה של רגולטורים, בנקאים, אנשי פיננסים, כלכלנים ואנשי אקדמיה, שרובם הביעו עמדה דומה: ברגע שהצמיחה תרד, הריבית והאינפלציה יעלו, אנשים יאבדו את מקומות עבודתם או שמשכורתם תקוצץ, משפחות רבות ממעמד הביניים ייקלעו למצוקה אמיתית. כשזה יקרה, האנשים האלה עלולים להפוך למשקולת שתמשוך את המשק מטה. זה לא סאב־פריים, מדגישים המומחים, אבל הכוחות שמתחילים לנפח את בועת ההלוואות דומים לאלה שהניעו את בועת האשראי בארצות הברית לפני המשבר.

2. השינוי התרבותי

כשהנורמה היא לחיות על כסף שאין לך

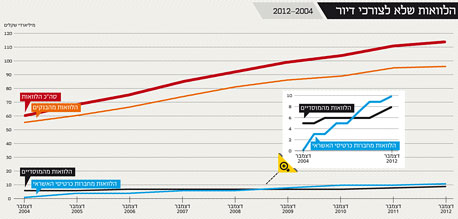

הנושא המדובר ביותר בעולם ההלוואות הישראלי הוא טירוף המשכנתאות, שעדיין אינו מראה סימני רגיעה. אלא שלצד המשכנתא - ההלוואה הגדולה ביותר שהישראלי הממוצע לוקח בחייו - הולך ותופח בשנים האחרונות סעיף ההלוואות שלא למטרות דיור. אותן הלוואות שמממנות מוצרי חשמל, מכוניות, נסיעות לחו"ל, שיפוץ הבית, סגירת המינוס, והתעלול החדש עם הסתירה הפנימית: הלוואה להגדלת ההון העצמי כדי לעמוד בכללים החדשים והמחמירים של בנק ישראל לקבלת משכנתא (ראו מסגרת). באוקטובר 2012 הסתכמו כאמור ההלוואות האלה ב־116 מיליארד שקל - או 62,132 שקל בממוצע למשפחה. זהו שיא של כל הזמנים, שמשקף עלייה של 78% בתוך עשור. אם נוסיף לכך גם את המשכנתאות, שמסתכמות נכון להיום ב־269 מיליארד שקל, וחובות נוספים של משקי הבית נקבל מספר שמשקף עבדות מודרנית: משפחה ישראלית חייבת כיום בממוצע 208,742 שקל - כלומר כל שקל במשכורת ממוצעת של ישראלי עובד משועבד ל־13.2 שקל בהלוואות.

וזה אפילו לא כל הסיפור. לפי סקר שביצעה הלמ"ס בקיץ האחרון, רוב האנשים אומנם פונים לבנק (במקום הראשון) או לחברת כרטיסי אשראי (במקום השלישי) כשהם צריכים הלוואה, אבל מקור פופלרי נוסף הוא נטילת הלוואה מאדם פרטי, קרוב לודאי בן משפחה (במקום השני), והמקור הרביעי הוא המעסיק - ואחר אלה קשה לערוך מעקב פורמלי.

בשנה־שנתיים האחרונות פורח גם להיט הלוואות חדש: ליסינג מימוני פרטי - במקום לחסוך לאוטו חדש, אפשר לקחת הלוואות שמעניקים הבנקים, המוסדיים או שיתופי פעולה בין חברות כרטיסי האשראי לחברות ליסינג רכב. היקף האשראי הזה אינו ידוע מפני שהוא מתחבא תחת סעיפי הלוואות רחבים יותר, אולם יש להניח שמדובר בסכום נאה של מיליוני שקלים רבים, שמכביד עוד יותר על ההוצאה המשפחתית החודשית.

אז מדוע בעצם אנחנו נגררים לשעבד כך את עצמנו לעול של החזרים הפרוסים על פני שנים ארוכות? אולי כי שינוי תרבותי עמוק שהתרחש בשנים האחרונות משדר לנו מנגינה חדשה: אי אפשר לחסוך אבל גם לא צריך - אפשר ללוות. הנורמלי החדש הוא לחיות על כסף שאין לך. אחד מאנשי הפיננסים שעמם דיברנו מספר על שינוי תרבותי בקרב צעירים, שאינם מרוויחים מספיק כדי לחסוך אבל רוצים לטרוף את החיים. הוריהם עוד גדלו על הנורמה שצריך לחסוך ושעדיף לשלם מה שאפשר במזומן. הם גדלים על הנורמה שאפשר לממש את כל הפנטזיות מהלוואות.

ואמנם, לפי נתוני הלמ"ס, 52% מהישראלים היו באוברדראפט לפחות פעם אחת בשנה האחרונה ו־21% מהם חיים כך באופן כרוני. 45% לקחו הלוואות. 31% עושים קניות "קרדיט" בכרטיסי האשראי שלהם, שעליהן הם משלמים ריבית גבוהה. בסקר שביצע מכון "מדגם ייעוץ ומחקר" עבור "כלכליסט" לפני כשנה וחצי התברר ש־64% מהישראלים יתקשו לעמוד בהוצאה חד־פעמית של 8,000 שקל בתוך 30 יום. אז מה אם בכל זאת תלך להם מכונת הכביסה? הם כנראה ייקחו עוד הלוואה.

3. הביקוש פוגש את ההיצע

מציעים לך 80 הלוואות, לא תיקח אחת?

חלק מרכזי בעלייה בהיקף החוב של משקי הבית מקורו בהגדלת היצע ההלוואות. כי לא פחות משהעגל רוצה לינוק, הפרה להוטה להיניק. קרב עז ניטש היום על תיק ההלוואות של הצרכן הפרטי, והוא שמסביר את המתקפה השיווקית שמציפה אותנו מהרדיו, הטלוויזיה, דפנות האוטובוסים ושלל הפרסומות שקופצות מול העיניים באינטרנט. לפי נתונים שהגיעו ל"מוסף כלכליסט", תקציב פרסום ההלוואות והמשכנתאות הסתכם ב־2012 ב־11–16 מיליון דולר. הקרב הזה ניטש בין כל ספקי האשראי במשק - הבנקים, הגופים המוסדיים שמנהלים את חסכונות הציבור וחברות כרטיסי האשראי. יחד הם מציעים לנו כרגע לא פחות מ־80 הלוואות שונות, "מתחשבות", "יצירתיות", "מתגלגלות", "לכל מטרה", "בלחיצת כפתור פשוטה", "בלי ערבים וביטחונות", "בלי לצאת מהבית". לכל הגופים המלווים קורצים אותם יתרונות: משקי הבית משלמים ריבית גבוהה יותר מלווים עסקיים, יש סבירות גבוהה יותר שיחזירו את הכסף, ובחלק מהמקרים הם גם מספקים בטוחות מצוינות להלוואה. בתנאים האלה, מי בכלל רוצה להסתכן ולהלוות לטייקונים?

השחקנים הראשיים בשוק הם כמובן הבנקים, שנכון להיום מעניקים 84% מכלל ההלוואות - 96 מיליארד שקל. הבנקים תמיד היו בשוק ההלוואות, מזה הם מתפרנסים, אבל אחרי שעשרות שנים הבנק עשה טובה ללקוח כשפשפש בתחתוניו עד שהעניק לו הלוואה, לאחרונה התהפכו היוצרות והבנקים מחזרים אחרי הלקוחות ומציעים להם ביוזמתם הלוואות. זה לא נובע מאלטרואיזם או רצון לעזור בשיפוץ המטבח. מדובר בשיקול עסקי טהור.

מבחינת הלקוח מדובר בעסקה המשתלמת ביותר, שכן הריביות שהבנקים מציעים נמוכות מאלה של חברות כרטיסי האשראי. הם מכירים היטב את האמצעים והיסטוריית האשראי של הלקוח, ולכן יכולים להתאים לו ריבית שמשקפת באופן מדויק למדי את הסיכון שטמון בו. הנכסים הפיננסיים של הלקוח הם מעין שעבוד לא רשמי ליום מצוקה.

הבנקים כל כך אקטיביים בשיווק ההלוואות עד שלאחרונה, כפי שפורסם ב"כלכליסט", החל המפקח על הבנקים לבחון כיצד מתגמלים הבנקים את עובדיהם על מכירת אשראי ללקוחות. מתברר שכמו שחברות הביטוח שולחות סוכנים שעומדים ביעדי מכירות לאתרים אקזוטיים בעולם, גם חלק מהבנקים שולחים עובדים המצטיינים בשיווק אשראי ליעדים מפנקים, כמו האולימפיאדה בלונדון, טיולי ג'יפים ברומניה או ביקור במוסקבה.

חברות כרטיסי האשראי, השחקן השני בגודלו בענף, עושות הרבה רעש שיווקי, אבל נכנסו לתחום רק לפני שש שנים ומחזיקות בינתיים בנתח שוק לא גדול - כ־10 מיליארד שקל, כ־9% מההלוואות. הן לא מאשרות את ההלוואות ברגע, כמו שנדמה, אבל היתרון שלהן הוא בנוחות. הלקוח מתקשר לחברת האשראי והכל נסגר בתוך ימים עד שבועות, בטלפון או באמצעות שליחים. אלא שלהלוואות הללו יש מחיר גבוה, בריבית שעשויה להיות כפולה מהריבית הבנקאית, ועומדת על 8%–12%, תלוי בלקוח. הסיבה היא שהחברות אינן מכירות את רוב הלווים, אין להן בטוחות, והן מוכרחות לפצות את עצמן על הסיכון.

השחקנים הקטנים ביותר בשוק ההלוואות, אף שהם פעילים בו כבר שנים רבות, הם הגופים המוסדיים. נכון לנובמבר 2012 הם סך ההלוואות שהעניקו לציבור היה כ־8 מיליארד שקל, רק 7% מסך ההלוואות. לקוח של גוף מוסדי, שמנהל אצלו קופת גמל, קרן השתלמות או קרן פנסיה, נהנה מריבית נמוכה יחסית מפני שההלוואה נלקחת מתוך הכסף שנצבר בחיסכון או שהחיסכון הוא בטוחה כנגדה. אלא שהפלוס הזה יכול להפוך במהירות למינוס: אם הלקוח לא יעמוד בהחזרים הוא עלול לאבד חלק מהחיסכון הפנסיוני שלו רק כי היה לו דחוף לקנות מסך פלזמה 55 אינץ'. גם מי שאינו לקוח של בית ההשקעות יוכל לקבל הלוואה, אבל בריבית גבוהה יותר. לנו הציעו 16 אלף שקל ב־7% לשנה.

על הלהיטות לשווק הלוואות אפשר ללמוד מהחוויות של ס', שקנתה דירה חדשה. היא ובעלה החליטו לא לקחת אף הלוואה מעבר למשכנתא בשביל לקנות את כל מה שדרוש לבית החדש, אבל בבית ההשקעות שמנהל את קרן ההשתלמות של ס' חשבו אחרת. שם ניסו לשכנע אותה שבמקום לפדות את הקרן תיקח הלוואה בריבית אטרקטיבית. עדיף לך לקחת הלוואה ב־4%, אמרו לה, כי בקרן עשינו לך השנה תשואה של 10%. ס' לא התפתתה, וכשבדקה את ביצועי הקרן שלה גילתה שאמנם היא עשתה 10% השנה, אבל בשלוש השנים האחרונות היתה התשואה הממוצעת שלה נמוכה בהרבה - 4.8%. "לא בטוח שאקבל מהקרן 10% כל שנה, אבל בטוח שהם יקבלו ממני את הריבית על ההלוואה", היא אומרת. "זה הדבר הכי מסוכן: לקחת הלוואה כדי לממן את ההשקעה של הקרן במניות ובאג"ח".

בגלל הדירה החדשה, בחשבון הבנק של ס' יש הרבה תנועה, וכך גם בבנק זיהו הזדמנות. "מתקשרים אליי מהבנק בטון של אראלה ממפעל הפיס, ואומרים: 'אנחנו מתקשרים לבשר לך שאת זכאית להלוואה של 50 אלף שקל'. עכשיו אני קולטת איך אנשים שלא נראים או מדברים כמו סמנכ"לים ומנכ"לים שופכים כסף בטירוף על קרמיקות ומנורות. הם לווים כסף ומרגישים עשירים, ואני שלא לווה מסתובבת לידם ומרגישה ענייה".

4. הטרגדיה האישית

לווים, ממנפים, ממשכנים - ומתרסקים

קשה לפלח את הפרופיל של כל לוקחי ההלוואות האלה ולדעת עד כמה יצליחו לעמוד בהחזרים גם בתנאים כלכליים פחות נוחים מהנוכחיים. למעשה, אפילו בבנק ישראל ובמשרד האוצר לא יודעים מה הפרופיל של נוטל הלוואות שלא לדיור - וחלק מהרגולטורים אף לא יודעים מיהו נוטל המשכנתא, למרות המאמץ של החודשים האחרונים לרסן אותו. אבל יש מי שכבר עכשיו משלמים את מחיר האשראי הזמין כל כך. אוריאל לדרברג, מנכ"ל עמותת פעמונים שמלמדת משפחות שנקלעו למצוקה כלכלית איך להתנהל נכון פיננסית, פוגש אותם יום יום, ורואה את הצמיחה בהיקף ההלוואות בעלייה במספר הפונים אליו - מ־1,302 משפחות ב־2007 ל־5,519 משפחות ב־2012. לדרברג מבקש להזהיר מ"הקלות הבלתי נסבלת שבה אפשר לקבל אשראי ולהגיע לרמת חוב שמאיימת על הביטחון הכלכלי של המשפחה. אני פוגש את המשפחות האלה אחרי שהן ניצלו את כל צינורות האשראי והמציאות האמיתית התפוצצה מולם".

הארגון פילח עבורנו את המשפחה הממוצעת שפונה אליו: זוג בני 40 עם שלושה ילדים, שמכניסים מדי חודש 13,859 שקל אבל מוציאים 14,627 שקל, כך שכל חודש נפתח במינוס של 778 שקל. חובותיהם תפחו ל־128,386 שקל, פי 9.3 מהכנסותיהם, ובכל חודש הם מחזירים 2,692 שקל, כלומר 20% מהכנסותיהם. "המכנה המשותף של רוב המשפחות האלה הוא חובות עצומים שהם לא יודעים איך להחזיר", מספר לדרברג. "הם מתחילים את החודש במצב שבו 40%–50% מההכנסה הפנויה היא לא־פנויה אלא מיועדת לתשלום חובות, ואינם מסוגלים להתקיים באופן יומיומי".

איך מגיעים לשם?

"אנשים יצאו לחופשה בחו"ל, החליפו רכב, חיו בצורה שלא מתאימה לרמת ההכנסות שלהם. הם לא מבינים שהלוואה זו התחייבות. כשהכסף נכנס לבנק פתאום יש הכנסה, היא נרשמת ב'זכות', ואנשים מרגישים עשירים. המינוס שהפריע להם כל הזמן איננו. ואז במקום לעשות שינוי ולבדוק איך לצמצם את ההוצאות – אין צורך לצמצם אותן. נפגשתי עם משפחה אחת שהגיע לרמת חוב של פי 300 מההכנסה החודשית שלה, בלי משכנתא".

לפי החישוב שלנו, המינוף הממוצע הוא פי 3.8 מההכנסה החודשית הממוצעת.

"איך אפשר לחיות ככה? אם משפחה לוקחת הלוואה כדי לכסות את האוברדרפט ולא מלווה אותה בצמצום הוצאות או הגדלת הכנסות, זו לא תהיה הלוואה חד־פעמית. השימוש באשראי הוא כמו כימותרפיה לכאב ראש. בסוף זה מפיל משפחות, פוגע ברמת החיים, בחינוך הילדים, בבריאות. את בנק ישראל זה לא מדאיג כל עוד הכסף מגיע לבנק, אבל אני פוגש משפחות שממשכנות את הבית כדי לכסות הלוואות שלקחו לכל מטרה".

מבט בנתונים המעודכנים של בנק ישראל מגלה שאכן עוד ועוד ישראלים ממשכנים את בתיהם כדי ליטול הלוואות למטרות מגוונות שאינן דיור. נכון לדצמבר 2012 ניתנו 2,479 הלוואות כאלה ב־458 מיליון שקל בסך הכל. הלוואה ממוצעת עמדה על 185 אלף שקל. לדרברג: "אם המשפחות האלה לא יצליחו להחזיר את המשכנתא, יוכלו לפנות אותם מהבית בגלל נסיעה לחו"ל. בנק ישראל לא יהיה מודאג כי ההלוואה הוחזרה. אבל אני מודאג".

5. הלקח מהעולם

הגידול באי־שוויון מגביר את המינוף

כדי להבין טוב יותר את תהליכי העומק שמניעים את דינמיקת האשראי בישראל, וגם איך היא עשויה להיגמר, כדאי לפנות אל מעבר לים. ארצות הברית, שבה התפתחה אם כל הבועות, מספקת שיעור מאלף על התהליכים החברתיים שעומדים בבסיס הסתערות הציבור על האשראי, ובראשם האי־שוויון הגובר. ולהבדיל מהמצב בארץ, לרשות החוקרים בארצות הברית יש נגישות לאוקיינוס של מידע שבאמצעותו הם יכולים למפות טוב יותר את התהליכים שמתחוללים מתחת לפני השטח.

פרופ' רוברט פרנק (Frank) מאוניברסיטת קורנל הוא מבכירי הכלכלנים בארצות הברית, מי שבין היתר חיבר שני ספרי לימוד עם יו"ר הבנק המרכזי בן ברננקי. תחום המחקר שלו הפך ללוהט בשנים האחרונות: פרנק חוקר את השילוב הנפיץ בין האי־שוויון הגואה בחברה האמריקאית לבין שיעורי המינוף הגבוהים של משקי הבית. אלא שלהבדיל מאחרים, הוא חוקר את המגמה הזאת ומתריע על הסכנות שבה זה עשורים. המציאות שהוא מתאר מוכרת היטב מישראל - גם כאן נרשם בעשור האחרון זינוק בנתח ההכנסות שנותר בידי המאיון העליון.

"העלייה באי־שוויון והירידה בשיעורי החיסכון קשורות באמצעות הצריכה", מסביר פרנק ומתאר אפקט דומינו. "האנשים שבצמרת מוציאים יותר כי יש להם יותר, ואין כאן שום ביקורת מוסרית. זה מה שכולם עושים: הם בונים בתים גדולים יותר כשיש להם יותר כסף. אבל העובדה שהבתים של העשירים גדולים יותר משנה את מישור הייחוס של אלה שנמצאים בדיוק מתחתיהם בסולם ההכנסה. הם מסתובבים באותם מעגלים חברתיים, וכך הסטנדרט שמגדיר מהו בית ראוי ואיך צריך לארח משתנה גם עבורם. גם הם בונים בתים גדולים יותר, ואז גם מי שנמצא מיד מתחתיהם בונה בית גדול יותר, וכך התהליך ממשיך כל הדרך למטה.

"התהליך הזה", ממשיך פרנק, "נעשה בעייתי יותר ככל שאתה יורד בסולם ההכנסות, כי אתה מגלה שברוב העשירונים לא היתה שום עלייה בהכנסה בעשורים האחרונים. אנשים מרוויחים אותו הדבר, וכשהם צריכים להוציא יותר כדי להשתוות לרמת ההוצאה של מי שמעליהם המשמעות היא יותר הלוואות, יותר חוב, ובסופו של דבר - צרות".

יש מי שמתאר את השתוללות האשראי שאחזה בארצות הברית טרום 2008 כביטוי לפזרנות הקולקטיבית של הציבור האמריקאי, שהתרגל לחיות מעבר ליכולתו, אבל פרנק שולל לחלוטין את הגישה הזאת. "התמונה הזאת של אנשים שמנסים לשים יד על דברים שהם אינם יכולים להרשות לעצמם היא מאוד מטעה", הוא אומר. "אני חושב שזה נורמלי לחלוטין להרגיש שאתה צריך לחיות כמו אנשים שיש להם נסיבות דומות לשלך. זה לא סימן לחולשה פסיכולוגית להגיב ככה להקשר שבו אתה חי".

הבעיה שפרנק מזהה, במילים אחרות, נובעת מכוחות עמוקים שפועלים בכלכלה האמריקאית: האי־שוויון זינק בשלושת העשורים האחרונים והחריף בעקבות הקלות המס שג'ורג' בוש העניק לעשירים בתחילת העשור הקודם - דינמיקה דומה לזו ששררה בישראל, גם היא אחת משיאניות האי־שוויון. פרנק מתמקד בתמונה הגדולה, והתוצאה הכוללת גרועה. "זה פשוט בזבוז. מעבר לנקודה מסוימת, אם כולם בונים בתים גדולים יותר, זה לא הופך אף אחד למאושר יותר. בארצות הברית חתונה ממוצעת עולה כיום 25 אלף דולר. ב־1980 העלות שלה היתה 11 אלף דולר. ואף אחד לא חושב ברצינות שהאנשים שמתחתנים היום מאושרים יותר כי הם מוציאים יותר. הסטנדרטים פשוט השתנו, ואם אתה לא מוציא כל כך הרבה, אנשים חושבים שאתה לא מבין את חשיבות האירוע".

הניתוח של פרנק מוצא חיזוק במחקרים עדכניים. פרופ' מריאן ברטרנד (Bertrand), כלכלנית עטורת פרסים מאוניברסיטת שיקגו, מכנה את התופעה הזאת "Trickle down consumption", על משקל העושר שהיה אמור לחלחל מהצמרת אל כל השאר. עם אדאיר מורס (Morse), חוקרת נוספת משיקגו, היא חקרה את השפעות האי־שוויון באזורים שונים בארצות הברית, ומצאה שמה שחלחל מטה הוא דווקא רמות הוצאה גבוהות יותר, שפגעו בחוסנם הפיננסי של משקי הבית. הנקודה האחרונה מודגשת במחקריו של אמיר סופי (Sufi), עמיתן של ברטרנד ומורס בשיקגו, שמצא קשר הדוק בין חובות משקי הבית למשבר המתמשך בכלכלה האמריקאית. העובדה שמשקי הבית עסוקים בתשלום חובות מסבירה את היעדר הביקושים, שמקשה על ההתאוששות. שיכרון החובות מותיר הנגאובר כבד.

6. התרחיש הפסימי

הכלכלה תתכווץ, הריבית תעלה, איך נחזיר את החובות?

2013, שצפויה להיות לא פשוטה מבחינה כלכלית, עשויה להיות שנת המבחן הישראלית. מוסדות פיננסיים בכל העולם מציבים מספרים חדשים במודלים שלהם ומעדכנים כלפי מטה ציפיות צמיחה ותעסוקה, וגם בישראל נאגרים הסימנים להתכווצות הכלכלה. מה יקרה לאדם שרובצת עליו הלוואה של עשרות אלפי שקלים, ולצדה תשלום משכנתא חודשי של כמה אלפי שקלים, אם בגלל ההאטה יפוטר מעבודתו או שמשכורתו תקוצץ? מה זה יעשה למוסדות הפיננסיים? למשק? בשוק הפיננסי מתעמקים כרגע בתרחישים השליליים שכרוכים במשכנתאות, שרשמו זינוק חד ומהוות חלק נכבד ממאזני הבנקים. ההלוואות האחרות הן רק 12% מתיק האשראי של הבנקים, ולכן הסיכון שיפילו בנק נראה שולי לעומת הר המשכנתאות.

פקידים בכירים ואנשי פיננסים שעמם שוחחנו שבים ומזכירים שבישראל שיעורי החיסכון גבוהים לעומת שאר העולם, שהחוב ביחס לתמ"ג יציב, ושרק שיעור קטן של ההלוואות אינן מוחזרות במלואן - 0.3%–0.4% בבנקים ומעט יותר מ־1% בחברות כרטיסי האשראי, לעומת 5% בארצות הברית. כמו כן, אלה הלוואות קטנות יחסית שמפוזרות אצל הרבה לווים. "בממוצע מספיק 5% שעושים צרות גדולות, אבל עם הפיזור הגדול נאכל אותה עוד קצת ונעבור את זה", אומר איש פיננסים בכיר.

מיכה גולדברג, מנהל מחלקת המחקר באקסלנס, מספר שכבר לפני עשור חזה זינוק באשראי הקמעונאי, שטרם התממש. גם הגידול שנרשם בעשור האחרון באשראי למשקי בית שלא לצרכי דיור נמצא הרבה מתחת לגידול של 15% בשנה שצפה. "לפחות פעמיים בקריירה שלי ניסיתי לנבא שהאשראי הקמעונאי יקפוץ מדרגה בישראל, ולהערכתי זה לא ממש קרה, ועדיין לא ממש קורה. יש רצון עז לתת למשקי הבית, אבל אני חושב שעדיין משקי הבית בישראל לא לוקחים הרבה אשראי, לא במונחים ישראליים, לא במונחים אבסולוטיים, ובטח שלא במונחים בינלאומיים". גולדברג מוסיף עוד שהתשתית הנדרשת לגידול מאסיבי במינוף משקי הבית חסרה בישראל, למשל עקב העובדה שחברות כרטיסי האשראי עדיין נשלטות בעיקר על ידי הבנקים.

לצפירת ההרגעה הזאת צריך להתייחס בזהירות, מפני שאנחנו במהלך מגמה שעלולה להתברר כמסוכנת רגע אחד מאוחר מדי, אחרי שמשהו בתמונת המאקרו ישתנה. "עלייה באשראי הכולל של משקי הבית היא לא דבר טוב", פוסקת ד"ר אפרת טולקובסקי, מנהלת מכון גזית גלוב לחקר הנדל"ן. "זו מגמה שיצרה בארצות הברית משבר בעוצמה גדולה. כששטייניץ אומר שהכלכלה במצב טוב, אדם מהיישוב חושב שהמשמעות היא שיהיה טוב גם בעוד שנה מהיום, ושאם הכלכלה תקרטע ייקח זמן עד שיהיה רע. אבל למדנו בארצות הברית שהמעבר מאבטלה של 4.5% לאבטלה של 10% יכול לקרות בתוך חצי שנה. הכל הולך ממש טוב בכלכלה, ואז היא נעצרת באופן פתאומי, וזה קורה כל כך מהר בגלל האשראי. ככל שהיקף האשראי גדול יותר המעברים חדים יותר. זו מגמה שלילית, ולדעתי צריך להיות מודאגים ממנה".

בשוק אומרים שלא צריך לדאוג כי הישראלים חוסכים יותר מהאמריקאים.

"אין למה להשוות, כי האמריקאים הפסיקו לחסוך בכלל. אנחנו במצב יותר טוב, אבל אנחנו מתקדמים לכיוון אמריקה. אפשר להמשיך ככה? אולי צריך לעשות משהו כדי שלא תימשך המגמה שבה אנחנו מתקרבים לעולם? אם את לוקחת אשראי לקנות דירה או כי הילדים הולכים ללמוד - מילא. אבל היום שוק המכוניות יד שנייה מת כי מחשבים לך שתחזירי 350 שקל לחודש ומחליפים לך אוטו. זה יותר טוב לעתיד הכלכלי של האנשים? אני לא חושבת".

זה יכול לאיים על המשק?

"לא, אבל זה כן יכול להשפיע על מחזורי העסקים וליצור מצוקה אישית לא מבוטלת. אדם חושב שאם הבנק מציע לו הלוואה כנראה הבנק יודע שהוא יוכל להחזיר אותה, אף על פי שהוא עצמו לא יודע - אולי הוא יאבד את העבודה? צריך לעקוב אחרי מה שקורה בהלוואות האלה".

התסריט הקשה ביותר בעיני הכלכלנים יתחיל בעליית הריבית. בגלל רמת הריבית הנמוכה במשק הציבור נטל בשנים האחרונות משכנתאות בעיקר בריבית משתנה. בנק ישראל פועל לרסן את חלקן, אולם נכון לדצמבר 2012, 75.6% מהמשכנתאות בכל האפיקים נלקחו בריביות משתנות. יום אחד הריבית הזאת תעלה, ואיתה ההחזרים החודשיים. היום 40% מנוטלי המשכנתאות מחזירים מדי חודש יותר מ־30% מההכנסה שלהם. כשהריבית תעלה המשכנתא עלולה לכרסם מחצית מהכנסותיהם, אולי אפילו יותר. ומה עם ההלוואות האחרות שצריך להחזיר? הקיום היומיומי? האנשים האלה עלולים להיתפס עם המכנסיים למטה.

יואב להמן, לשעבר המפקח על הבנקים והיום יו"ר שכל - שיפור כלכלי לצרכן, סבור שהעלייה בהיקף ההלוואות שאינן לדיור די מדודה ושנטל החוב של משקי הבית בישראל עדיין נמוך יחסית, אולם הוא מסכים שמתפתחת בעיה: "בגלל העלייה העצומה באשראי לדיור בריבית משתנה, שכיום היא מאוד נמוכה, פוטנציאל המכה למשקי הבית גדול, והוא יקרה כשהריבית תעלה ונטל ההחזרים של משקי הבית יגדל מאוד. החשש הוא שאנשים לוקחים עכשיו הלוואות למשכנתאות ועוד הלוואות למטרות אחרות במחשבה שהם יכולים לעמוד בכל זה, וכשההחזרים יגדלו הם יתקשו מאוד לגמור את החודש ועלולים להסתבך בהלוואות יקרות יותר ויותר ובקנסות פיגורים".

הכלכלנים חוששים שבועה כמו בנדל"ן עלולה להיווצר בשווקים אחרים, ולהתגלגל לבנקים ואולי אף למשק כולו. "אתה לא יכול לצרוך יותר ממה שיש לך", אומר אחד מהם. "השיטה הזאת של לחיות על אוברדרפט, חובות והלוואות - אתה, ילדיך והמדינה תשלמו את המחיר. אין חוב חינם".

מבנק ישראל נמסר בתגובה: "שיעור המינוף של משקי בית נמוך מאוד בהשוואה בינלאומית. עם זאת, בנק ישראל עוקב באופן שוטף אחר ההתפתחויות בשווקים הפיננסיים בכלל ובשוקי האשראי בפרט, כולל אחר המגמות בתחום האשראי למשקי הבית. הגידול בהיקפי המשכנתאות, המהוות מעל שני שלישים מסך האשראי למשקי בית, ורמות המינוף בתחום זה הן, כידוע, נושא שנמצא על שולחן הדיונים בבנק ישראל זה זמן, ואף הביאו את הבנק לנקוט צעדים שונים כדי להפחית את הסיכון הן עבור משקי הבית והן עבור המערכת הבנקאית והפיננסית".