משבר של פעם במאה שנה? לא בכל שלוש שנים

במהלך החודשים מרץ עד מאי פדה הציבור יותר מ־7 מיליארד שקל מקרנות הנאמנות המסורתיות והביא לירידות בשוקי המניות והאג"ח. האם האצבע על הדק המכירות קלה מדי, והמחירים מגלמים כעת הזדמנויות קנייה?

ציבור המשקיעים בעולם ממשיך להקטין סיכונים. בישראל, בניגוד לארצות הברית, צמצום הסיכונים בא לידי ביטוי במכירה סיטונאית של נכסים מקרנות הנאמנות המסורתיות, ועקב משקלן הגבוה של הקרנות המעורבות, המשלבות אג"ח ומניות, סובלים מהפדיונות שני אפיקים שלכאורה לא צריכים לרדת: אג"ח של ממשלת ישראל, ואג"ח קונצרניות איכותיות, בעיקר קצרות, של חברות שישלמו בכל תרחיש, כמעט, את מלוא חובן למשקיעים.

בפרמיית הסיכון של ישראל נדרש גידול מסוים על רקע האירועים במזרח התיכון, אך פער התשואות באג"ח הממשלתיות בין ישראל לארה"ב הגיע לשיא תקופתי, וה־Run To Safety הוביל לרכישות מסיביות של קרנות כספיות, על חשבון כל אפיקי ההשקעה האחרים.

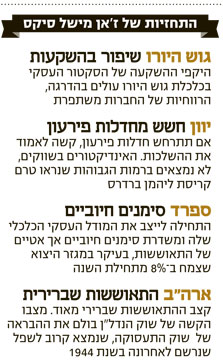

האם משבר יוון 2011 הוא "ליהמן ברדרס של 2008"? החלטנו לחזור אחורה במנהרת הזמן, לשיא המשבר של לפני שלוש שנים, ולבחון את הדומה והשונה בהתנהגות הציבור וברמת הפחד. הטבלה שבראש עמוד זה מציגה את זרימת הכספים באפיקים השונים של תעשיית קרנות הנאמנות בישראל בשלושת החודשים של שיא הפחד ב־2008 (אוגוסט־אוקטובר), שבמהלכם פשט בנק ליהמן ברדרס את הרגל, ובשלושת החודשים האחרונים (מרץ־מאי 2011) מאז החל גל הפדיונות האחרון.

בסיבוב הנוכחי פדה הציבור מקרנות הנאמנות המסורתיות כ־5% משוויין - סכום עתק של כ־7.2 מיליארד שקל. האפיק שספג את מרבית האש הוא אג"ח חברות וכללי, המרכז קרנות אג"ח קונצרניות וקרנות מעורבות. סך הפדיונות באפיק זה הגיע לכ־3.7 מיליארד שקל לעומת 6.2 מיליארד שקל בשיא משבר 2008.

גם האפיק המנייתי, מטבע הדברים, סופג אש. בשלושת החודשים האחרונים ספגו הקרנות הקנייתיות פדיונות של יותר מ־800 מיליון שקל לעומת 1.3 מיליארד שקל ב־2008. קרנות אג"ח מדינה וצמודות מדד מאבדות אף הן נכסים, אם כי מגמה שלילית בהן נרשמה עוד בטרם שינוי הסנטימנט הכללי, עקב הצפי להעלאות ריבית.

השוק הקונצרני בריא

בתמונה הכוללת פדה הציבור באמצעות קרנות הנאמנות כמחצית מהיקף הכספים שמכר בשיא המשבר ב־2008. מאחר שתעשיית הקרנות גדלה משמעותית בשלוש השנים האחרונות, איבדו לאחרונה הקרנות המסורתיות רק כ־5% מנכסיהן עקב פדיונות, לעומת 15% שאיבדו בשיא המשבר ב־2008. עדיין, מדובר בפדיונות משמעותיים מאוד, הנמשכים גם ביוני - וזאת אף שהתמונה הכלכלית בקיץ 2011 שונה בתכלית השינוי מזו שראינו בסתיו 2008.

האם הפדיונות מרמזים על חזרה לאותו משבר קשה? נכון, האפיק הקונצרני נתון עתה תחת מתקפה משמעותית, אך מרווחי התשואה של מדד תל בונד־40 מהאג"ח הממשלתיות בקושי נפתחו הפעם והגיעו לכ־1.6%, לעומת 6.5% — המרווח שנרשם ב־2008.

האפיק הקונצרני, אם כך, עדיין איתן ומשקף שוק חוב בריא יותר, עם חברות שניצלו את הצמיחה והריבית האפסית להגדלת נזילותן במחירים נמוכים במיוחד. בנוסף, אופי החברות במדדי התל בונד, ובעיקר בתל בונד־40, השתנה משמעותית. בעוד שב־2008 שיעור חברות הנדל"ן במדד עמד על 45%, כיום שיעורן מגיע ל־23% בלבד.

רבים מהמשקיעים חוששים בימים אלו משבריריותה של הצמיחה בארה"ב ומהשלכות משבר החוב במדינות ה־PIIGS באירופה. כבודם של חששות אלה במקומו מונח, אלא שראוי לציין את ההבדלים מ־2008: אז היתה באוויר תחושה של קריסת כל המערכת הפיננסית העולמית, על כל המשתמע מכך. דובר על משבר של פעם ב־100 שנה.

הזמן הקצר יחסית שחלף מאז משפיע כעת על המשקיעים ומכניס אותם לדריכות רבה, כך שהאצבע לוחצת על הדק המכירות מהר מדי. להערכתנו, כדי להצדיק את המשך המכירות של אג"ח קונצרניות ומניות, המשקיעים צריכים לצפות למשבר נוסף של "פעם ב־100".

אלא שמשבר בסדר גודל שכזה, פעמיים בתוך שלוש שנים (ופעם שלישית ב־80 שנה, אם נביא בחשבון את משבר 1929), נראה כתרחיש מעט מוגזם. לא שאין אפשרות כזו, שכן המצב באירופה יכול להסתבך, וניתן לצייר תרחישי אימה גם לארה"ב, אבל זה אינו התרחיש המרכזי. משברים רגילים, הכוללים מיתון, האטה, אינפלציה או דפלציה ופשיטות רגל, התרחשו כמה פעמים בעבר, ויתרחשו גם בעתיד.

להערכתנו, זהו גם סוג המשבר או ההאטה בצמיחה שבפניהם אנו עומדים - ומצב זה מגולם כבר היטב באמצעות הפדיונות בקרנות הנאמנות וגם מתומחר, בחלקו הגדול, בשוקי האג"ח והמניות בעולם ובישראל.

ככל שמשקיעים רבים יותר יפנימו כי תסריט של "משבר של פעם ב־100" לא צפוי לחזור על עצמו פעם נוספת - כך, להערכתנו, גם קצב הפדיונות וקצב ירידות השערים במניות ובאג"ח הקונצרניות יתמתנו. עם זאת, קו פרשת המים צפוי בספטמבר, עקב האפשרות להכרזה על הקמתה של מדינה פלסטינית.

כעת, בעקבות הירידות בשוק, מחירי חלק מהמניות מגלמים כבר מכפילים זולים יחסית, ובאג"ח הקונצרניות נוצרו הזדמנויות רבות, בעיקר באלה הנסחרות מחוץ למדדי התל בונד. היכרות עם החברות וניצול המצב לאיסוף סחורה זולה - באופן הדרגתי - עשויים להוביל לגריפת רווחים נאה בחודשים הקרובים. הדגש הוא על איסוף הדרגתי, כדי שלא תמצאו את עצמכם עם אצבע בסכר, כמו הילד ההולנדי שניסה לבלום לבדו את הבלתי נמנע.

כך גלגל מסתובב לו

שימו לב ל"מדד ההפתעה" של סיטי המופיע בגרף שמימין. כאשר האינדיקטורים המאקרו־כלכליים המתפרסמים טובים מהתחזיות - המדד עולה, ופירושו שהכלכלה מפתיעה לטובה. כאשר הנתונים מתחת לתחזיות - המדד יורד. בעולם מושלם היינו מצפים לקבל קו ישר סביב האפס, אך החזאים טועים, ולכן הקו המתקבל הוא גלי.

החזאים נוטים לתקן את תחזיותיהם על פי הנתונים, ולכן כאשר מתברר שהיו אופטימיים מדי - הם יגיבו בהורדת התחזית, עד לרמה שבה הם פסימיים מדי. וכך סובב הגלגל.

וכיצד נצפה משוק ההון להתנהג? כאשר החזאים פסימיים, ונתוני המאקרו טובים מהצפוי, נצפה לראות עליות בשוק המניות וירידות באג"ח הממשלתיות, משום שהתנאים בשלים להגדלה מחודשת של הסיכון.

אלא שכעת אנו בעיצומו של גל ירידות. מדד ההפתעה של סיטי ירד לרמתו הנמוכה ביותר מאז משבר 2008, ושוק המניות ירד איתו, בעוד שהאג"ח הממשלתיות בארה"ב רשמו שיאים חדשים. האמריקאים נוטים לקחת כל דבר לנקודת הקיצון, וכעת, כשהפסימיות שולטת, לא נופתע אם נתוני המאקרו יפתיעו את רואי השחורות, ומצב הרוח ישתנה, עם עלייה במניות על חשבון האג"ח הממשלתיות.

האם שיפור האווירה בשווקים הבינלאומיים יעשה טוב לשוקי האג"ח בישראל? כן ולא - עדיין מוקדם לדעת. כן, כי סביר שגל הפדיונות יירגע כאן, ולו במקצת. לא, כי חולשה בשוק האג"ח בארה"ב לא יכולה לעשות לנו טוב.

תיק האג"ח המומלץ השבוע מאוזן שווה בשווה בין שקלים וצמודים במבנה הבא: 15% באג"ח קונצרניות בחו"ל, בנטרול חשיפה למט"ח; 15% בריבית משתנה, ממשלתיות וקונצרניות; 20% ממשלתיות שקליות במח"מ בינוני סינטטי; 20% ממשלתיות צמודות במח"מ קצר־בינוני; 15% קונצרניות צמודות מדורגות גבוה במח"מ קצר־בינוני ו־15% באפיון דומה מחוץ למדדי התל בונד.

הכותב הוא מנכ"ל קרנות הנאמנות והפיננסים במנורה מבטחים