תזמורת קונצרנית: יום התשלום מתקרב, העצבנות גדלה

מועדי תשלום מהותיים בסדרות האג"ח של דלק נדל"ן, אולימפיה ודוראה הולכים ומתקרבים, ועמם גובר החשש מהאפשרות שהחברות יבקשו להגיע להסדרי חובות. אבל, דווקא לאחר שהמחירים צללו למטה, האיגרות הללו הופכות להזדמנות השקעה מעניינת

התקרבות המועד הקריטי לתשלומי קרן מהותיים בסדרות איגרות חוב של שלוש חברות – דוראה, אולימפיה ודלק נדל"ן - מפזרת, מצד אחד, את ערפל אי־הוודאות בחלקן, אך מכניסה את מחזיקי האג"ח מקרב הציבור ללחץ, מנגד, במיוחד על רקע אי־הוודאות העצומה ששרר בשוק בשבוע החולף.

עוד לפני שניגע בכך, כמה מילים לגבי השבוע החולף: כפי שכתבנו בטור הקודם, האירועים והעצבנות בשוק אכן סיפקו ועודם מספקים הזדמנות מצוינת, הנובעת מתמחור נוח, להיכנס לשוק המניות. מצד שני, העיתוי הוא גם "מסוכן", כיוון שההמלצות, במיוחד בעת הנוכחית, עלולות להתברר בתוך זמן קצר כלא רלבנטיות במקרים קיצוניים, והשבוע החולף סיפק דוגמאות רבות לכך. זו תקופה שבה כל נותן תחזית יכול "לאכול את כובעו" בתוך זמן קצר, אך אני ממשיך לטעון כי מדובר בהזדמנות נוחה להשקיע במניות.

אירוע נוסף בשבוע החולף היה פרסומו של מדד המחירים לצרכן שעלה בפברואר ב־0.3%. לכן, גוברים הסיכויים לכך שבנק ישראל יעלה את הריבית כבר החודש במקום בחודש הבא. הביאו זאת בחשבון בשיקולי ההשקעה שלכם.

עבור שלוש חברות, דוראה, אולימפיה ודלק נדל"ן, היה זה שבוע של מסחר עצבני בזירת האג"ח. הסיבה לכך היא, כאמור, הקרבה למועד תשלום מהותי, כאשר דוראה צריכה לפרוע קרן בסדרות האג"ח שלה באפריל ובמאי, ואילו דלק נדל"ן ואולימפיה אמורות לפרוע את קרן האג"ח שלהן במאי.

פגיעה באמון הציבור בהחזר החוב

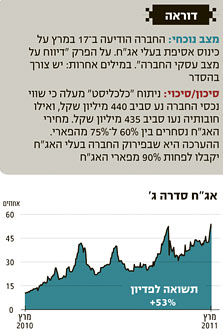

בתחילת ינואר הקדשנו טור לאג"ח של דוראה. קוראים רבים שאלו בחודשים האחרונים מדוע אנו כה זהירים לגבי דוראה, במיוחד השנה. אני מניח כי רבים קיבלו את התשובה לכך בשבוע שעבר, כשהחברה הודיעה ב־17 במרץ על כינוס אסיפת בעלי האג"ח ב־4 באפריל 2011, כשעל הפרק "מתן דיווח על ידי החברה על מצב עסקיה". למי שלא הבין עדיין, זהו שם קוד לכך שיש צורך בהסדר חוב. בכך קיבלתי אימות לשמועות שהתרוצצו בשוק על כך שדוראה מגששת בחודש האחרון אצל גופים שונים לגבי האפשרות להסדר.

בהתבסס על "מקורות זרים", דוראה מתכוונת להציע פירעון של חלק מהקרן, דחיית מועדי תשלום של יתרת הקרן בתמורה לפיצוי ושיתוף בעלי האג"ח במניות החברה. הרעיון הבסיסי אינו רע לבעלי האג"ח, במיוחד על רקע מחיריהן בשוק.

המהלך שבו מגששת החברה אצל חלק מהגופים לגבי הסדר, כאשר יתר השוק אינו מודע לכך, נותן יתרון לאותם גופים ביחס לציבור הרחב. לדעתי, מדובר בהתנהלות פסולה, גם אם נעשתה בתום לב. לא זו הדרך הנכונה לזכות באמון הציבור בבואך לבקש פריסת תשלומים. בצלאל איגר, בעל השליטה בדוראה, עשה טעות קריטית כבר בשלב הראשון - נכון יותר היה לו הודיע על כינוס אסיפה מיד ברגע שבו התברר לו כי לא יעלה בידו לשלם את מלוא התשלומים השנה. אמון הציבור בחברה ובבעל השליטה הנו הדבר החשוב והקריטי ביותר כאשר באים לבקש הסדר חובות. ונכון לרגע זה, מבחינתי, בעל השליטה איבד את אמון הציבור.

הנקודה השנייה שאני מעוניין להתייחס אליה היא המוטיבציה של ציבור מחזיקי האג"ח להגיע להסדר. הערכות שביצענו בזמנו קבעו כי "השווי הכלכלי" של נכסי דוראה דומה פחות או יותר לסך התחייבויותיה. כלומר, שווי נכסי החברה על פי ההערכות נע סביב 440 מיליון שקל, ואילו חובותיה סביב 435 מיליון שקל. מחירי האג"ח נסחרים בטווח של 60%–75% מהפארי, תלוי בסדרה, כאשר בעת פירוק החברה בעלי האג"ח יקבלו, להערכתנו, לפחות 90% מפארי האג"ח. אם כך, מה המוטיבציה של בעלי האג"ח להיכנס להסדר? כאן אני חוזר לאותו נושא של אמון שבו פתחתי. בכל מקרה, נהיה חכמים יותר לאחר האסיפה ב־4 באפריל.

סיכוי מעניין באולימפיה

השבוע החולף היה עצבני מאוד בקרב המשקיעים מהציבור, שפדו סכומים משמעותיים מקרנות הנאמנות וחיסלו תיקים שלמים. עצבנות זו הביאה גם לירידות חדות בסדרות רבות של אג"ח זבל. בין הנפגעות היו האג"ח של אולימפיה, במיוחד לאחר הכישלון הצפוי בגיוס אג"ח ד' שביקשה לעשות.

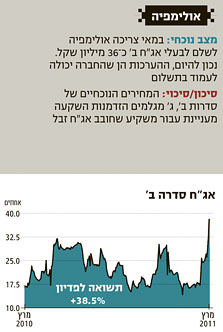

באוקטובר האחרון ייחדנו טור לנאנט ולחברה־האם אולימפיה. בזמנו התייחסתי לכך שהאג"ח של נאנט בטוחה יחסית, ואילו האג"ח של אולימפיה היא אג"ח מזנין וככזאת, התשואה הראויה עליה הנה סביב 18% בשנה. מאז השוק הפנים מצב זה, כאשר האג"ח של נאנט נסחרות בתשואות נמוכות יחסית, ואילו באולימפיה רף העצבנות הרקיע שחקים.

במאי צריכה אולימפיה לשלם לבעלי אג"ח ב' כ־36 מיליון שקל. למיטב הבנתי, נכון לרגע זה, החברה יכולה לעמוד בתשלום. אם נביא בחשבון את הסכם ההשקעה של יורקוויל באולימפיה, יחד עם מימוש שבוצע בחברה־הבת אולימפיה יורו, דיבידנדים מנאנט ומשיכת הלוואות בעלים מחברות־בנות, מדובר במשימה אפשרית. זאת במיוחד על רקע התבטאויות נושאי משרה באולימפיה שטענו במהלך ניסיון ההנפקה של סדרה ד' כי בידיהם המקורות הכספיים לתשלום במאי גם "בלי גיוס אג"ח ד'". שלא תטעו - מדובר, לדעתי, בהתבטאות שנועדה לקדם הנפקה ותו לא, אך אם נחזור שוב לנושא אמון הציבור - בניית אמון ארוכה וקשה, והריסתו מיידית. המחירים הנוכחיים של סדרות ב' וג' מגלמים פרופיל סיכון־סיכוי מעניין מספיק כדי שהמשקיעים באג"ח זבל ישקלו השקעה באג"ח אלה.

האם יצחק תשובה יכבד הסכמים?

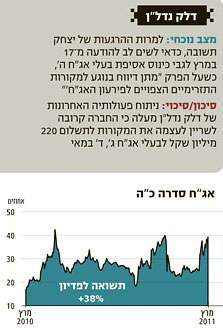

האירועים האחרונים ביפן ובמזרח התיכון משפרים משמעותית, למרבה האירוניה, את מצבו של יצחק תשובה. הגז, ובמיוחד הגז הישראלי, נראה כעת כנכס בעל שווי משמעותי. לאחרונה העז תשובה בצעד חריג להתבטא כי הסדר בדלק נדל"ן אינו על הפרק. נציגיו של תשובה בוועדות הכנסת מנסים לטרפד או לשנות את יישום המלצות ששינסקי בנושא מיסוי הגז, בטענה שהסכמים יש לכבד גם אם אינם נוחים. אני אישית מאמין כי תשובה אכן מתכוון לכבד את חובו לבעלי האג"ח.

על רקע נתונים אלה קפצה ההודעה מ־17 במרץ לגבי כינוס אסיפת בעלי אג"ח ה' של דלק נדל"ן ב־7 באפריל, כשעל הפרק "מתן דיווח בנוגע למקורות התזרימיים הצפויים לפירעון אג"ח ה'". על פניו זו אסיפה תמימה, הנובעת מדאגה כנה של בעלי האג"ח. למשקיעים יהיה חשוב לעקוב אחרי אסיפה זו. פעמים רבות צרות גדולות החלו מאסיפות תמימות.

ניתוח שעשינו לגבי הפעולות האחרונות של דלק נדל"ן מלמד כי החברה קרובה לשריין לעצמה את המקורות לתשלום 220 מיליון השקלים לבעלי אג"ח ג' וד' במאי. כעת נותר לבחון שוב את נושא האמון - האם תשובה רוצה לעמוד בהבטחותיו ובהסכמים עם בעלי האג"ח או שברגע האחרון יבחר לסגת מההסכמים, בדומה למה שעשתה לו הממשלה?

החודשים הבאים צפויים להיות מרתקים, עקבו אחרי ההתפתחויות.

השורה התחתונה

החששות מפני הליכה להסדר חוב בחלק מסדרות האג"ח של דוראה, אולימפיה ודלק נדל"ן הפילו את מחיריהן. עם זאת, ניתוח "כלכליסט" מעלה כי למרות חוסר הוודאות בנוגע לתשלום החוב הקרוב, דווקא היום האיגרות עשויות להוות הזדמנות קנייה

הכותב הוא מנכ"ל בית ההשקעות להבה