הענקית האנגלו־שוויצרית אקסטראטה: חוצבים תשואות

אקסטראטה מציעה חשיפה מגוונת לתחומי הכרייה והמסחר במשאבי טבע. האג"ח הדולרית שהנפיקה מציעה ריבית שנתית של 5.8%

אקסטראטה (סימול: XTA) נוסדה ב־1926 בצוג שבשוויץ על ידי כמה בנקים שוויצריים וקבוצה של תעשיינים כחברת השקעות בפרויקטים של תשתית ואנרגיה בדרום אמריקה. ב־1990 נמכרה החברה לגלנקור השוויצרית, קבוצה מובילה שעסקה בעיקר בכרייה ובמסחר של משאבים טבעיים. לאחר הרכישה נקטה אקסטראטה אסטרטגיה אגרסיבית של רכישות ומיזוגים של חברות כרייה ורישיונות חיפוש, בעיקר בדרום אפריקה, אוסטרליה ואמריקה הלטינית שהפכו אותה לקבוצת כרייה מגוונת מהגדולות בעולם.

כיום פועלת החברה ב־19 מדינות ברחבי אפריקה, אסיה, אוסטרליה, אירופה, קנדה ודרום אמריקה כקבוצת כרייה אנגלית־שוויצרית העוסקת בחיפוש, כרייה, הפקה ועיבוד של מתכות ומינרלים תעשייתיים כגון ברזל, כרום, אבץ, עופרת, קובלט, כסף וזהב. כמו כן לחברה מכרות ומתקני עיבוד לנחושת ופחם, והיא נחשבת למפיקת הנחושת הרביעית בגודלה ויצרנית הגדולה ביותר בעולם של פחם לתחנות כוח. מטה החברה ממוקם בלונדון משם היא מנהלת כ־37 אלף עובדים. מניית החברה נסחרת בלונדון ובציריך לפי שווי שוק של 65 מיליארד דולר.

בדיווח על התוצאות המקדמיות לשנת הכספים 2010 הציגה החברה תוצאות פיננסיות ותפעוליות חזקות, לצד ירידה של החוב הכולל ומאזן חזק. לחברה הון עצמי של 42 מיליארד דולר המממן כ־60% מסך המאזן, ובקופתה, נכון לסוף שנת הכספים, 1.7 מיליארד דולר לעומת חוב כולל של 9.4 מיליארד דולר. ב־2010 ייצרה החברה תזרים מזומנים מפעילות של 9.9 מיליארד דולר ותזרים חופשי (FCF) של 6.5 מיליארד דולר, שסייע לה לצמצם את החוב הפיננסי נטו ל־7.6 מיליארד דולר (ירידה של 38% לעומת 2009).

החברה מציינת כי תוכנית התייעלות וארגון מחדש, שנקטה במהלך המשבר, לצד ביקושים חזקים של הכלכלות המתפתחות (בעיקר סין והודו) ולצד עלייה חדה במחירי הסחורות, תרמה לשיפור בהכנסות וברווח התפעולי.

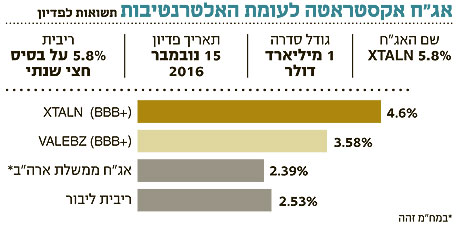

בעדכון האחרון בפברואר השנה העלתה סוכנות הדירוג S&P את אופק דירוג החוב הקיים +BBB לחיובי, תוך שהיא מציינת לטובה את השיפור הניכר בסביבה העסקית ואת הירידה במינוף הפיננסי של החברה. ב־2006 הנפיקה החברה אג"ח דולרית ל־10 שנים, בריבית שנתית של 5.8%. האיגרת נסחרת היום בתשואה לפידיון של 4.6%.

הכותב הוא מנהל דסק יועצים ביובנק