האג"ח הקונצרניות הן אפיק ההשקעה החזק והיציב ביותר מתחילת השנה

האג"ח הממשלתיות דוהרות למטה בעקבות אחיותיהן מארה"ב, והאג"ח הקונצרניות מצילות את המצב, בניגוד גמור לתחזיות המוקדמות

חודש ינואר מאחורינו, אנחנו נמצאים במחצית חודש פברואר וזהו עיתוי מצוין לבחון מה השתבש בין התחזיות בסוף 2010 למציאות בשטח. נכון לרגע זה, התחזיות לגבי שוק איגרות החוב הקונצרניות התבדו. זהו אפיק ההשקעה החזק והיציב ביותר מתחילת השנה, בניגוד גמור לתחזיות המוקדמות שדיברו על ירידות באג"ח הקונצרניות ועליות במניות.

פערי תשואה גדולים

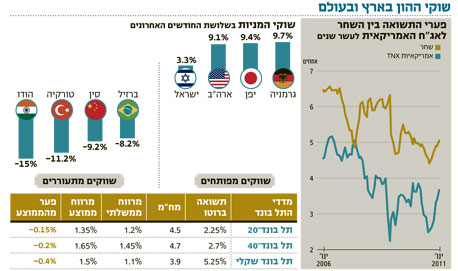

מנגד, האג"ח הממשלתיות משדרות חולשה והסבו הפסדים למשקיעים בהן. כאן קל למצוא את האשם במצב - המגמה השלילית באג"ח הממשלתיות בחו"ל, בעיקר בארצות הברית, הסבה את הנזק הגדול ביותר לאג"ח הממשלתיות בישראל. הסיבה לכך הם פערי התשואה בין האג"ח הממשלתיות האמריקאיות לאג"ח הממשלתיות הישראליות (ראו במסגרת).

המסקנה פשוטה: אמנם השחרים סובלים זה כמה חודשים ממגמה שלילית, אולם הסיבה לכך היא בעיקר הירידות - החדות יותר - באג"ח הממשלתיות האמריקאיות המקבילות. אם נבדוק את המגמה בחמש השנים האחרונות, ניתן לראות כי מלבד כמה חריגים לתקופות קצרות, פער התשואה נע סביב 1.8%–2%, פער שמשקף את הדירוג הגבוה יותר לאג"ח האמריקאיות ואת העובדה כי סביבת האינפלציה בישראל גבוהה יותר.

אם נבדוק, נגלה כי במהלך פברואר פער התשואות ירד לרמה של 1.3%–1.4% הנמוכה מהממוצע, ולכן המסקנה המתבקשת היא שהאג"ח הממשלתיות בישראל פשוט רודפות מטה אחרי מקבילותיהן האמריקאיות. כעת בואו נבחן מה קרה לפערי התשואה בין האג"ח הקונצרניות בארץ לאלו הממשלתיות.

התמונה המתקבלת ברורה למדי. העוצמה שחזינו בה באג"ח הקונצרניות ביחס לאג"ח הממשלתיות מתחילת השנה באה על חשבון מרווחי התשואה של האג"ח הקונצרניות שירדו אל מתחת לממוצע שלהן בשנה האחרונה בכ־0.2%-0.3%.

כיום האג"ח במדדי התל בונד נסחרות במרווחי תשואה הקרובים לרמות הנמוכות שלהן. הפער הנמוך במדד התל בונד השקלי לעומת השחר המקביל, בולט במיוחד. הסיבה לכך היא ירידות חדות בשחרים הנובעות מעלייה חדה בציפיות האינפלציוניות לשנתיים הקרובות, שעלו לאחרונה לרמה של סביב 3.3% בשנה, נתון הגבוה מהיעד של בנק ישראל.

חסם להמשך העליות

המהלך המשולב כולל שחיקה במרווחי התשואה בין האג"ח הממשלתיות הישראליות לאלו האמריקאיות, כאשר רמת האינפלציה בארץ גבוהה משמעותית מרמת האינפלציה בארה"ב, ומנגד מרווח התשואה בין מדדי התל בונד לאג"ח הממשלתיות בארץ נשחק גם הוא לרמות הקרובות לשפל. מצב זה אמור להוות חסם להמשך העליות במדדי התל בונד.

במילים פשוטות, אין לאג"ח במדדי התל בונד לאן להמשיך ולעלות כשישנן אלטרנטיבות בטוחות יותר ובמרווחים הנמוכים מהממוצע ביחס לעבר. עושה רושם שמשקיעי האג"ח בישראל ייאלצו לעקוב אחרי המגמה בארה"ב שתקבע את הטון גם כאן. החדשות הטובות הן שעושה רושם כי הריבית בארה"ב לא תעלה בחודשים הקרובים (בעצם עד סוף השנה), ולכן קצב הירידה באג"ח האמריקאיות אמור להאט ואולי אף להיעצר בתקופה הקרובה.

העלאת ריבית באפריל

הבעיה, מצד שני, היא שעושה רושם כי בנק ישראל ימשיך להעלות ריבית. ההעלאה הקרובה תבוצע, כנראה, אחרי שני המדדים הנמוכים בחודשיים הבאים, אי שם בסוף באפריל. המשך עליית הריבית ייצר אלטרנטיבה אשר בסופו של דבר תלחץ על מחירי האג"ח. הפתרון למצב זה הוא הפתרון שהתייחסתי אליו בעבר: בחירת אג"ח ספציפיות בעלות מח"מ קצר יחסית (ולא מתוך התל בונד) ושמירה על נזילות שתאפשר ניצול הזדמנויות כמו הנפקות ורכישות במהלך המסחר (לתוך ירידות אפשריות) בשוק.

לא רק מובארק אשם

בפתח דבריי ציינתי כי המניות אכזבו את המשקיעים ולא עמדו בתחזיות המוקדמות. לשם המחשה אציין כי מדד ת"א־100 ירד בכ־2% מתחילת השנה, ואילו מניות הפיננסים - כשהבנקים מהווים נדבך מרכזי בהן - ירדו בכ־8% מתחילת השנה.

מכיוון שמניות הפיננסים ידועות כחביבות מאוד על המשקיעים הזרים, החשד המיידי נופל על המצב במצרים. אמנם אי־השקט במצרים אשר הוביל להתפטרותו של הנשיא המצרי חוסני מובארק מתפקידו בסוף השבוע, ללא ספק העלה את רף אי־הוודאות ובעצם הזכירה לכולם כי ישראל נמצאת במזרח התיכון. אבל אני מעוניין להדגיש כי גם לפני הבלגן במצרים שוק המניות בישראל התקשה לעלות. לכן חיפשתי הסבר נוסף אשר יחד עם המצב במצרים ייתן מענה מובהק יותר לקרטוע של שוק המניות בישראל.

כפי שניתן לראות בבירור מהטבלה המצורפת, שווקי המניות בעולם עברו שינוי. זרימת כספי המשקיעים בשלושת החודשים האחרונים עברה מהשווקים החמים בשנים האחרונות, קרי מדינות כמו סין, הודו וברזיל - מדינות שבהן הוצגה צמיחה חזקה ושוקי המניות נהנו מעליות חזקות - לשווקים המפותחים ביותר, כמו ארה"ב, אירופה ויפן.

מתי יחזרו הזרים?

שוק המניות בישראל אשר באופי התנהגותו דומה לשווקים המתפתחים מבחינת צמיחה ומנגד גם לשווקים המפותחים מבחינת מאפייני תוצר לנפש (באופן רשמי השוק כאן מוגדר כשוק מפותח), סבל גם הוא מיציאת כספים חלקית של משקיעים זרים.

לכן מבחינתי, ההמלצה היא לעקוב אחרי המגמות בבורסות בשווקים המתפתחים. ברגע שתראו חזרה של זרימת כספי המשקיעים לבורסות בסין, הודו וברזיל, תהיו מוכנים לחזרה של אותם משקיעים גם לבורסה שלנו. רק שאצלנו, נכון להיום, התווספה אי־ודאות נוספות בדמות אי־שקט במדינות באזור.

כעת ייאלצו המשקיעים להמתין ולראות האם במצרים יתממש החלום הוורוד של מדינות המערב, שבאמצעות הזרמת כספים בהיקפים עצומים למצרים יצליחו לדחוף את הציבור במדינה המשתנה לעבר רעיונות מערביים, או שדווקא כתוצאה מהתוהו ובוהו במצרים יתממש הסיוט הגדול ביותר שלנו וכוחות בעלי מאפיינים של אסלאם קיצוני ישתלטו על מדינת הנילוס.

הכותב הוא מנכ"ל להבה בית השקעות