מנהלי הגמל מהמרים בגדול על המניות ב־2011

הגופים המוסדיים מפרסמים את מדיניות ההשקעה ל־2011. אם האג"ח הקונצרניות היו ההימור של 2010, הרי שהמניות הן ההימור הגדול של 2011. אבל התעצמות אפשרית של המשבר במזרח התיכון יעמיד במבחן את האסטרטגיה הזו

זו השנה השנייה ברציפות שבה מנהלי ההשקעות של גופי החיסכון ארוך הטווח נדרשים לחשוף לציבור הרחב את מדיניות ההשקעה המתוכננת שלהם לשנה הבאה.

על רקע האירועים הדרמטיים המתרחשים במצרים, המרעידים את שוקי המניות, מדהים לגלות כיצד בחרו גופי הפנסיה להמר ובגדול על אפיק זה. שיעור החשיפה המתוכננת למניות ב־2011 גדול משמעותית לעומת החשיפה בתחילת 2010, וזאת על חשבון החשיפה לאיגרות חוב (קונצרניות וממשלתיות). למעשה, אם האג"ח הקונצרניות היו ההימור של 2010, הרי שהמניות הן ללא ספק ההימור של המנהלים ב־2011.

הגדילה לעשות קופת הגמל השנייה בגודלה בענף, תמר של כלל ביטוח, אשר דיווחה כי שיעור החשיפה למניות שלה יעמוד השנה על 38% לעומת 33% בתחילת 2010. נדמה שמנהלי ההשקעות פונים לאפיק המנייתי הספקולטיבי לנוכח היעדר חלופות השקעה בסביבת ריבית נמוכה. ואולם אם השוק יקבל תפנית שלילית מסיבה זו או אחרת, תעמוד המדיניות הזו במבחן לא פשוט.

משרד האוצר שהורה לגופים לפרסם את מדיניות ההשקעה הצפויה מתיר לשנות אותה במשך השנה, בכפוף לדיווח למשקיעים. ב־2010 ניצלו גופי החיסכון את האפשרות הזו כמה פעמים, בעיקר לצורך הגדלת הרכיב המנייתי על חשבון הקונצרני. אם המשבר במזרח התיכון יחמיר, לא מן הנמנע כי מנהלי ההשקעות יצטרכו לכנס שוב את ועדות ההשקעה, כדי לעשות חשיבה מחדש.

קרנות פנסיה

מנהלי ההשקעות של חברות הביטוח היו מאז ומתמיד נועזים יותר ממנהלי ההשקעות של קופות הגמל וקרנות הפנסיה. אמנם החשיפה של קופות הגמל לאפיקים מסוכנים מתקרבת השנה לרמת החשיפה המאפיינת ביטוחי מנהלים, אך האחרונים נוטים להחזיק בשיעור גדול יותר של רכיבי סיכון נוספים כדוגמת חשיפה לנדל"ן ולקרנות השקעה.

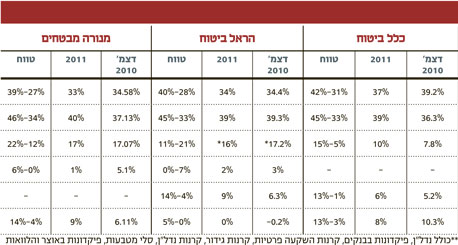

בולטת במיוחד בהיבט זה היא חברת הביטוח הראל שאת השקעותיה מנהל אמיר הסל. הראל ממשיכה את המגמה שאפיינה את 2010 וגם השנה היא שואפת להגדיל באופן ניכר את תיק הנדל"ן שלה: חברת הביטוח דיווחה כי ב־2011 יעמוד שיעור החשיפה שלה לנדל"ן על כ־10% מהתיק.

באשר לאפיק המנייתי, מעניין לגלות כי החשיפה לאפיק זה מצד ביטוח המנהלים של כלל עתידה לעמוד ב־2011 על 37% מהתיק - פחות מהחשיפה הצפויה של קופת הגמל הגדולה של כלל ביטוח, תמר (38%), ופחות מהחשיפה המנייתית הקיימת של תיק ביטוח המנהלים של כלל (קצת יותר מ־39%).

אצל חברות הביטוח הראל ומנורה מבטחים שיעור החשיפה הצפוי למניות ב־2011 יהיה נמוך יותר ויעמוד על כ־33% לעומת כ־37% אצל כלל ומגדל.

אמנם כלל ומגדל חולקות שיעור זהה של חשיפה צפויה למניות, ואולם רכיב החשיפה לאג"ח קונצרניות במגדל - שמעולם לא היתה חסידה של האפיק הקונצרני - נמוך משמעותית ועומד על 32% לעומת 39% אצל כלל ביטוח. לכן, אם מביאים בחשבון את החשיפה לשני האפיקים היותר ספקולטיביים, מניות ואג"ח קונצרניות, מגיעים למסקנה שרמת הסיכון שמציגה כלל ביטוח גבוהה מזו של מגדל.

הפניקס היא חברת הביטוח היחידה מבין חמש הגדולות שטרם דיווחה על מדיניות ההשקעה הצפויה שלה ל־2011. עם זאת, ב־2010 היא התברגה כחברה המובילה בתשואות ביטוחי המנהלים, ובנובמבר האחרון היא שינתה את מדיניות ההשקעה שלה בעת שהגדילה את רמת החשיפה המנייתית מ־32% ל־34%.

כלל חברות הביטוח ביצעו ב־2010 מהלך דומה למדי של הגדלת הרכיב המנייתי בתיק על חשבון אפיק החוב (הקונצרני והממשלתי). המהלך אמנם שיחק לידיהן ב־2010 אך על רקע מצרים הבוערת והענן הקודר שמעל אירופה, כלל לא ברור אם האסטרטגיה הזו תתברר כנכונה ב־2011.

קופות גמל

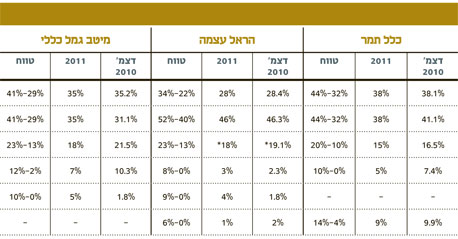

קופות הגמל בישראל מנהלות נכסים בהיקף של יותר מ־300 מיליארד שקל (כולל קרנות השתלמות). מעניין לגלות כי שתי הקופות הגדולות בענף, גדיש של פסגות ותמר של כלל ביטוח, דיווחו כי ב־2011 הן יגדילו משמעותית את שיעור החשיפה למניות לעומת החשיפה בתחילת 2010. זאת, על חשבון אפיק החוב (הקונצרני והממשלתי) שממנו, כך מעריכים מנהלי ההשקעות, יהיה קשה "לחלוב" תשואות לנוכח העליות הגדולות של השנתיים האחרונות.

מי שמובילה את המגמה היא תמר, המנהלת נכסים בהיקף של 12.5 מיליארד שקל. ב־2011 יעמוד שיעור החשיפה המנייתית שלה על 38% לעומת 33% בתחילת 2010. לפי תנאי האוצר, תמר יכולה להגדיל את שיעור החשיפה לעד 44%, וזאת בלי לדווח על שינוי מדיניות. בשנים האחרונות התברגה תמר בין קופות הגמל המובילות בתשואות לטווח הארוך. מנהלי ההשקעות שלה נוקטים אסטרטגיה מעט מסוכנת יותר לעומת מתחריהם. גם בשנה שעברה דיווחה תמר על שיעור חשיפה צפוי למניות שהיה גבוה מהממוצע הענפי, אבל ב־2010 ההעדפה של תמר היתה דווקא לכיוון הקונצרני: הקופה דיווחה כי ב־2010 תעמוד החשיפה הצפויה שלה לאג"ח קונצרניות על 44%, אלא ששיעור זה ירד בהדרגה לכ־38%.

ואילו גדיש הגדילה את החשיפה המנייתית הצפויה מכ־30% ב־2010 לכ־33% ב־2011. מעניין לגלות כיצד החשיפה המנייתית של קופות הגמל מתקרבת לרמה המאפיינת ביטוחי המנהלים, שמאז ומעולם נטו להחזיק רכיבי סיכון גבוהים יותר בתיק.

לעומת הקופות הגדולות גדיש ותמר, בולטת קופת הגמל עוצמה של הראל ביטוח אשר החשיפה המנייתית הצפויה שלה ל־2011 עומדת על 28% בלבד. לא במקרה בחרו בהראל לשמור על חשיפה מנייתית נמוכה יותר בקופה זו.

הסיבה לכך היא תמהיל החוסכים המורכב מלא מעט אנשים מבוגרים יחסית. אלא שישנן לא מעט קופות גמל מתחרות שגם בהן קיים ייצוג נכבד לחוסכים מבוגרים - חלקם מתקרב לגיל הפרישה. תופעה זו מחדדת את הרעה החולה של שוק הגמל: רוב רובו של הציבור החוסכים נמצא במסלול הכללי שלא מבחין בגיל החוסך. בימים אלו מנסה אגף שוק ההון באוצר לפתור בעיה זו באמצעות יישום המודל הצ'יליאני, המתאים את רמת הסיכון לגילו של החוסך.

ביטוח מנהלים

מנהלי ההשקעות של חברות הביטוח היו מאז ומתמיד נועזים יותר ממנהלי ההשקעות של קופות הגמל וקרנות הפנסיה. אמנם החשיפה של קופות הגמל לאפיקים מסוכנים מתקרבת השנה לרמת החשיפה המאפיינת ביטוחי מנהלים, אך האחרונים נוטים להחזיק בשיעור גדול יותר של רכיבי סיכון נוספים כדוגמת חשיפה לנדל"ן ולקרנות השקעה.

בולטת במיוחד בהיבט זה היא חברת הביטוח הראל שאת השקעותיה מנהל אמיר הסל. הראל ממשיכה את המגמה שאפיינה את 2010 וגם השנה היא שואפת להגדיל באופן ניכר את תיק הנדל"ן שלה: חברת הביטוח דיווחה כי ב־2011 יעמוד שיעור החשיפה שלה לנדל"ן על כ־10% מהתיק.

באשר לאפיק המנייתי, מעניין לגלות כי החשיפה לאפיק זה מצד ביטוח המנהלים של כלל עתידה לעמוד ב־2011 על 37% מהתיק - פחות מהחשיפה הצפויה של קופת הגמל הגדולה של כלל ביטוח, תמר (38%), ופחות מהחשיפה המנייתית הקיימת של תיק ביטוח המנהלים של כלל (קצת יותר מ־39%).

אצל חברות הביטוח הראל ומנורה מבטחים שיעור החשיפה הצפוי למניות ב־2011 יהיה נמוך יותר ויעמוד על כ־33% לעומת כ־37% אצל כלל ומגדל.

אמנם כלל ומגדל חולקות שיעור זהה של חשיפה צפויה למניות, ואולם רכיב החשיפה לאג"ח קונצרניות במגדל - שמעולם לא היתה חסידה של האפיק הקונצרני - נמוך משמעותית ועומד על 32% לעומת 39% אצל כלל ביטוח. לכן, אם מביאים בחשבון את החשיפה לשני האפיקים היותר ספקולטיביים, מניות ואג"ח קונצרניות, מגיעים למסקנה שרמת הסיכון שמציגה כלל ביטוח גבוהה מזו של מגדל.

הפניקס היא חברת הביטוח היחידה מבין חמש הגדולות שטרם דיווחה על מדיניות ההשקעה הצפויה שלה ל־2011. עם זאת, ב־2010 היא התברגה כחברה המובילה בתשואות ביטוחי המנהלים, ובנובמבר האחרון היא שינתה את מדיניות ההשקעה שלה בעת שהגדילה את רמת החשיפה המנייתית מ־32% ל־34%.

כלל חברות הביטוח ביצעו ב־2010 מהלך דומה למדי של הגדלת הרכיב המנייתי בתיק על חשבון אפיק החוב (הקונצרני והממשלתי). המהלך אמנם שיחק לידיהן ב־2010 אך על רקע מצרים הבוערת והענן הקודר שמעל אירופה, כלל לא ברור אם האסטרטגיה הזו תתברר כנכונה ב־2011.