קרן זווית: ההזדמנויות חבויות בחו"ל ובמניות הקטנות

שלושה יעדים למשקיעים בקרנות המנייתיות: שווקים בחו"ל, מניות השורה השנייה והשלישית ומניות שנהנות מתזרים דיבידנדים שוטף

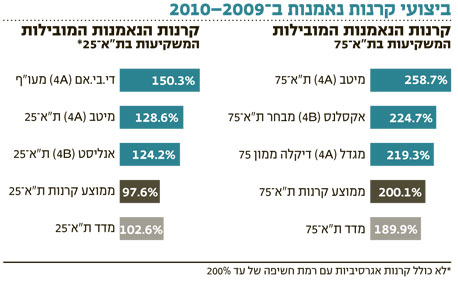

שוקי המניות השלימו ב־2010 שנה שנייה ברציפות של עליות שערים, שהובילו את הקרנות המנייתיות בישראל להניב תשואות גבוהות מאוד למשקיעים. עם זאת, נראה כי ב־2011 יתמתנו העליות, ותשומת הלב של מנהלי הקרנות תופנה לבחירה סלקטיבית ומושכלת של מניות (Stock Picking) במקום להיצמד למדדים. המשקיעים יצטרכו להכריע לאן להפנות את הכספים המיועדים לאפיק המנייתי, ובין היתר להכריע בין שוק המניות הישראלי לשוק המניות הגלובלי.

בשנתיים האחרונות הציג שוק המניות הישראלי תשואות עודפות על פני שוקי מניות בעולם, ובכלל זה בארה"ב, במדינות האיחוד האירופי ובמזרח. כך, למשל, מדד ת"א־100 זינק ב־2009 ב־88% לעומת עלייה של 23% במדד S&P 500 האמריקאי. ב־2010 הצטמצמו הפערים: ת"א־100 עלה בכ־15% לעומת עלייה של 13% במדד S&P 500. עם זאת, התשואה במונחים שקליים על השקעות בארה"ב היתה כ־7% בלבד לנוכח ייסוף השקל. זוהי אחת הסיבות לגיוסים הדלים של הקרנות המתמחות במניות בחו"ל בשנה שעברה.

השקעה בחו"ל

עכשיו, כש־2009 ו־2010 מאחורינו והמבט נתון קדימה, יש להביא בחשבון שחלק משוקי המניות בחו"ל יספקו ב־2011 תשואות נאות ואולי אף עודפות לעומת השוק בישראל, וזו תהיה סיבה להשקיע בהם מעבר לצורך הטבעי והקבוע בפיזור גיאוגרפי. התובנה הראשונה היא להסיט לפחות 30% מכספי האפיק המנייתי אל מחוץ לישראל, דרך קרנות נאמנות המתמחות במניות בחו"ל, קרנות אגד חוץ מנייתיות או תעודות סל. בישראל פועלות יותר מ־100 קרנות נאמנות מנייתיות שמשקיעות בחו"ל, וניתן למצוא ביניהן מגוון רחב, גיאוגרפי וסקטוריאלי. בין ההמלצות שלנו נמצאים השווקים בארה"ב, רוסיה, גרמניה, טורקיה ודרום קוריאה.

השקעה בישראל

באשר להשקעות בישראל אנו מציעים להעדיף קרנות המתמחות במניות השורה השנייה והשלישית, כמו מדד ת"א־75 ומניות היתר. 2011 עשויה להיות שעתן היפה של המניות הבינוניות והקטנות, הרחוקות עדיין מהשיאים שאליהם הגיעו לפני כשלוש שנים.

אפיק נוסף הוא של מניות הנהנות מתזרים דיבידנדים ניכר, יציב ועקבי, ומרוכזות במדד תל דיב־20. אנו מעריכים כי מניות אלה יוכלו לספק בשנה הקרובה תשואה גבוהה מזו של מדד ת"א־100. ניתן להיחשף למניות תל דיב־20 דרך קרנות נאמנות אקטיביות, קרנות נאמנות מחקות, תעודות סל, וכן קרנות נאמנות המתמחות במניות עם תשואת דיבידנד גבוהה שאינן נכללות בהכרח במדד תל דיב־20.

הפיתוי שבעיתוי

עיתוי הוא חלק מהעניין בשוק המניות, אך הוא גם יכול לפגוע במשקיעים שמשתעשעים ברעיון לנצח את השוק באמצעות תזמון נכון. לגישתנו, המשקיע חייב תמיד להישאר חשוף לשוק המניות ולהתמיד בהשקעתו בצורה מבוקרת ורציונלית בהתאם לתנאי השוק. מי שימצא את עצמו מחוץ לשוק המניות יתקשה לחזור, ולרוב יעשה זאת רק לאחר ששוק המניות יעשה כברת דרך ארוכה. הסטטיסטיקה הבורסאית מצביעה על כך שחודש אחד עד חודשיים, כמעט בכל שנה, מייצרים שליש עד חצי מהתשואה השנתית כולה. מי שלא נמצא בשוק באותו זמן - מפסיד.

השורה התחתונה: שוק המניות ב-2011 אינו נמצא במצב של "הכל בזול", ולכן צריך להיות בררניים במיוחד. חשוב להשקיע באמצעות קרנות נאמנות מנייתיות אקטיביות ולהיעזר ב-3-2 מנהלי קרנות אמינים בלבד. שימוש ביותר מנהלים יניב תשואות בינוניות, באופן טבעי.

צבי סטפק הוא יו"ר ומנהל ההשקעות במיטב. רוני אפטר הוא מנהל קשרי יועצים בבית ההשקעות