לתפוס טרמפ על עגלת הקניות האמריקאית

רשתות המזון בארה"ב נתפסו לא מוכנות במשבר, והן מתומחרות כיום בחסר. שתי הזדמנויות השקעה: אג"ח אחת ומניה אחת

אני נשאל הרבה לאחרונה על רעיונות להשקעה במניות. העובדה שהשוק חם ולצדה ההמלצה של בתי ההשקעות להגדיל את רכיב המניות בתיק עושות את עבודתן ודוחפות את הציבור להגדיל את החשיפה לאפיק.

התשובה הבסיסית שאני נותן היא לפעול באמצעות קרנות או מדדים. להערכתי, בתחילת מגמת העליות בשוק, ואפילו במהלכה, ישנה חשיבות נמוכה יחסית לבחירת מניות ספציפית. העיקר בשלב זה הוא עיתוי הרכישה ובחירת הכיוון. רק בסוף העליות, כשהשוק נמצא כבר בתמחור מלא, צריך להתחיל לחשוב יצירתית.

בתקופה כזו יש חשיבות גדולה לבחירת מניות ספציפית, ולצערי, היא גם מאותתת כי השוק הגיע לרמות שיא והוא בשל לתיקון. מצב דומה, כך אני חש, נוצר בימים אלו בשוק איגרות החוב. הרדיפה אחרי תשואות, גם במחיר של השקעה באג"ח בדירוג נמוך או אג"ח שאינן מדורגות, מאותתת כי המחירים הגיעו למיצוי והמימוש מתקרב.

תחום שנתפס לרוב כסולידי ביותר, אך בפועל רמות המחירים שלפיהן נסחרות המניות שבו מעידה כי הוא במשבר חמור, הוא תחום רשתות המזון (הסופרמרקטים) בארצות הברית. רשתות אלה, שהיו אמורות להראות חוסן גם בתקופות משבר, או האטה כלכלית, נתפסו הפעם לא מוכנות.

ההסבר לכך הוא שב־2007 היו רשתות המזון בעיצומו של תהליך צמיחה אגרסיבית באמצעות רכישות ממונפות והקמת רשתות פרימיום לצרכנים. המשבר שנחת על השווקים שנה מאוחר יותר תפס חלק מהן עם מאזנים עמוסים במינוף גבוה מאוד ומטות הנהלה מנופחים.

הפגיעה ביכולתו של הצרכן האמריקאי להמשיך ולצרוך בשיעור חריג, והמעבר לרשתות דיסקאונט, חייבו את הרשתות לעבור תהליך כואב של צמצום הוצאות והורדת המינוף. וכך נוצר מצב שבו מחירי המניות של רשתות מזון רבות נסחרות במחירים נמוכים היסטורית. נציג כאן שתי דוגמאות.

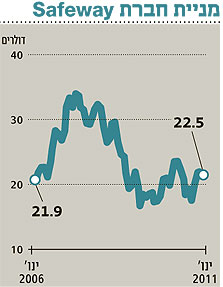

1. מניית חברת Safeway (סימול: SWY)

מחיר מניית הרשת נע באזור ה־22 דולר, מה שמשקף לחברה שווי שוק של כ־8 מיליארד דולר. לפי תחזיות Safeway וקונצנזוס האנליסטים, המדברות על רווח שנתי מתואם למניה של 1.5 דולרים, אין כאן מציאה גדולה. אולם, הסיפור המעניין המסתתר כאן טמון בהשקעות ההון הגדולות שביצעה החברה, ומבנה ההון החזק שלה (מדורגת BBB) המאפשר לחלק משמעותי מהמזומנים מפעילות שוטפת להיהפך לתזרים חופשי.

החברה מייצרת כ־2 מיליארד דולר תזרים מפעילות שוטפת, מהם כ־900 מיליון דולר מוקצים להשקעות הון (פתיחת חנויות חדשות ושיפוץ קיימות). כך, נותר לה תזרים חופשי של כמיליארד דולר המשמש לחלוקת דיבידנדים בהיקף של 12 סנט למניה לרבעון (המשקף תשואה שנתית של כ־2.2%) וכן משמש לרכישה עצמית אגרסיבית של מניותיה.

מיחזור חובות

ב־12 החודשים האחרונים רכשה החברה מניות של עצמה בהיקף של 800 מיליון דולר, ולפני חודש אישר הדירקטוריון מסגרת נוספת לרכישה בהיקף של מיליארד דולר. בנוסף, לאחרונה הנפיקה החברה אג"ח לעשר שנים, המחלקת קופון של 3.95% וזאת כדי לממן מחדש אג"ח ישנה הנושאת קופון של 6.5%. מהלך זה ממחיש כיצד סביבת הריבית הנמוכה בארה"ב מיטיבה עם החברות החזקות.

לסיכום, מדובר בחברה חזקה הפועלת בשוק תחרותי, בסקטור שלפי החישובים מוערך בחסר, ויכול להעניק חשיפה מנייתית מעניינת.

באותה נשימה כדאי לציין כי גם שאר המתחרות, דוגמת Kroger ו־Delhaize, הן חברות חזקות שיכולות להיות רלבנטיות עבור משקיע שרוצה לפזר את התיק. כמו כן, בהשקעה בסקטור הזה אל תצפו לנסיעה חלקה.

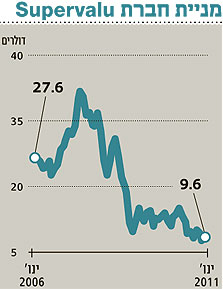

2. אג"ח של חברת Supervalu (סימול: SVUׂ)

חברת Supervalu היא אולי הסיפור העסיסי ביותר בסקטור רשתות המזון. מדובר בחברה הנחשבת לאחת מחמשת מובילות השוק הגדולות בארה"ב (לא כולל הרשתות המוגדרות "מפלצות": וול־מארט, טרגט וקוסטקו).

תחום הקמעונאות של Supervalu מורכב משתי פעילויות מרכזיות: רשת חנויות דיסקאונט (1,236 חנויות) ורשת Albertsons (1,161 חנויות) שנרכשה ב־2006.

הימור שכשל

רכישת Albertsons נעשתה לקראת סוף "עידן הרנסנס" של הענף. העסקה מומנה, כמקובל בימים ההם, באמצעות הרבה מאוד חוב. עומס החוב הכבד, בצירוף הפגיעה בפעילות בזמן המשבר, השאירה את החברה וסניפיה הרחק מאחור ביחס למתחרות, כאשר עם הזמן החלה לרשום את התוצאות הגרועות ביותר בסקטור (על בסיס חנויות זהות) ולאבד נתחי שוק למתחרות.

וכך, כישלון ההימור הגדול של Supervalu על חנויות קונבנציונליות (שלא כמו רשת הדיסקאונט שבבעלותה, שסיפקה תוצאות טובות ומהווה את נקודת האור של החברה) הסב לבעלי המניות הפסד כבד.

בימים ההם, כאשר החברה רכשה את הפעילות של Albertsons ביותר מ־10 מיליארד דולר (כולל חוב), עמד מחיר מנייתה של הראשונה על 30 דולר ועלה לשיא של 47 דולר, וכיום, אחרי האכזבה מהתוצאות, נפל לשפל של 7.5 דולרים (שווי של 1.6 מיליארד דולר בלבד).

לפני כמה ימים פרסמה Supervalu את הדו"ח לרבעון השלישי, שלימד כי הירידה ברווחים נמשכת: מכירות החנויות הזהות ירדו ב־4.9%, הרווח הגולמי ירד ב־0.9% ל־21.5%, הרווח התפעולי נחתך מ־3.3% ל־2.2% (נתונים חלשים גם ביחס לישראל) והרווח המתואם נפל ל־50 מיליון דולר לרבעון. התחזית השנתית הורדה שוב לטווח של 1.25–1.35 דולרים למניה.

אולם, למרות הירידה הנמשכת בתוצאות התפעוליות (ופגיעת המחיקות בשורה התחתונה) תזרים המזומנים של החברה אינו רע כל כך. החברה מייצרת תזרים מזומנים מפעילות שוטפת של 1.3 מיליארד דולר (על בסיס שנתי), המוקצה להורדת חוב, השקעות הוניות וחלוקת דיבידנד. מתחילת השנה הופחת החוב בכ־700 מיליון דולר, והתחזית היא להגיע ל־850 מיליון דולר השנה.

מבחינת נזילות, ל־Supervalu קו אשראי של 2.3 מיליארד דולר, שמהם מנוצלים כ־200 מיליון דולר בלבד. בפברואר החברה צפויה לפרוע כ־400 מיליון דולר באג"ח, וב־2012 תצטרך לפרוע כ־300 מיליון דולר בלבד.

לחברה שני קובבנטים תחת הסכמי האשראי: יחס כיסוי חוב שלא יעלה על 4.25 (היחס היום הוא 3.5) ויחס כיסוי ריבית שלא יירד מ־2.2 (כיום: 2.6). כלומר, החברה עומדת בצורה טובה בשתי ההתניות, וצפויה לשפרן עם הורדת החוב.

אג"ח או מניות?

מבחינת השקעה באג"ח: אף שיש כאן סיכון, המגמה של הורדת חוב, תזרים חזק ושאיפה של Supervalu להשיג דירוג השקעה בשנים הקרובות תומכים בהשקעה (בהיקף נמוך) באג"ח של החברה. האג"ח למאי 2016 נושאות קופון של 8%, מדורגות +B ונסחרות בתשואה שנעה בין 8.5% ל־9.5%.

מבחינת השקעה במניות: מדובר בהשקעה ספקולטיבית בסיכון גבוה. השוק חושש מאפשרות של כניסה מרצון לתהליך פשיטת רגל לצורך ארגון חובות (צ'פטר 11), והדבר בא לידי ביטוי בעובדה שהיא נסחרת במכפיל של קצת יותר מ־1 על התזרים (מה שכנראה מעיד על הסיכון העצום בהשקעה).

אולם, המנכ"ל החדש "אינו ילד" בתחום, ואם החברה תצליח לעבור בשלום את השנתיים הקרובות, ההשקעה במניותיה עשויה להתברר כספקולציה מעניינת - סוג של אופציה על התאוששות הכלכלה האמריקאית.

הכותב הוא מנכ"ל להבה בית השקעות