משקיעים בביטוח: ההימור על המניות שיחק לידי הנוסטרו של מגדל

תיקי הנוסטרו של חברות הביטוח חזרו לככב ברבעון שלישי, בזכות העליות בשוקי המניות, כאשר מגדל, שהיתה האגרסיבית ביותר, הציגה תשואה של 2.9% בנוסטרו של הביטוח הכללי וההון. עליית התשואות באג"ח הארוכות צפויה לפגוע בנוסטרו של ביטוחי החיים ברבעון הרביעי

התהפוכות שעברו שוקי ההון בשלושת הרבעונים הראשונים של 2010 הטביעו את חותמן גם בביצועי חשבונות הנוסטרו (תיקי ההשקעות העצמיות) של חמש חברות הביטוח הגדולות בענף. לאחר רבעון שני חלש בשווקים עם ירידות חדות באפיקי המניות ואיגרות החוב הגיע הרבעון השלישי והפך את הקערה על פיה.

מבין תיקי הנוסטרו של חברות הביטוח, שמאופיינים בתמהיל סולידי יחסית לזה של תיקי העמיתים, בלטו חברות הביטוח שהחזיקו באג"ח ממשלתיות ארוכות ובאג"ח קונצרניות צמודות מדד. האמיצים שבין מנהלי ההשקעות של חברות הביטוח שהחזיקו בחשיפה גבוהה יחסית למניות בלטו אף הם לטובה.

מגדל: הצלחה על טהרת רכיב המניות

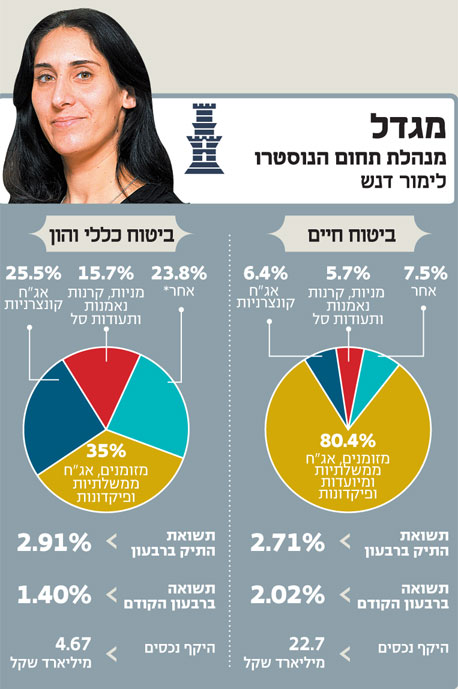

כמדי רבעון בדק "כלכליסט" את תשואות תיקי הנוסטרו של חברות הביטוח. מהבדיקה עולה כי חברת הביטוח מגדל השיגה את התשואה הגבוהה ביותר בתיק ההשקעות העצמיות של כספי הביטוח האלמנטרי וכספי ההון העצמי עם תשואה של 2.91% ברבעון השלישי.

כספי הביטוח האלמנטרי וכספי ההון כוללים פרמיות שגבתה חברת הביטוח במסגרת ביטוחי החבויות שהיא מוכרת, שברווחים מהן ניתן להכיר רק לאחר שלוש שנים ובינתיים יש לשומרם כעתודות (לצורך תשלום תביעות בעת הצורך) ולזקוף עליהם תשואה שנתית ריאלית של 3% לפחות. כמו כן כוללים כספים אלו גם את כספי ההון העצמי של חברות הביטוח שכפופים לדרישות הון מינימלי שמכתיב המפקח על הביטוח כדי להבטיח את יציבותן.

חברות הביטוח לא יכולות לקחת סיכונים גבוהים מדי בהשקעת הכספים, שכן אם לא יעמדו בתשואה הריאלית המינימלית שלה הן מחויבות או יירדו מרמת ההון העצמי המינימלי, כפי שקרה במהלך המשבר האחרון ב־2008, בעלי השליטה בהן יידרשו לבצע השלמות הון כואבות. משכך, אצל רוב חברות הביטוח כמעט מחצית מהתיק מורכבת מאג"ח ממשלתיות ופיקדונות, כרבע מורכב מאג"ח קונצרניות ורק יתרת התיק מתחלקת בין החזקה במניות ובהשקעות אלטרנטיביות, דוגמת נדל"ן או הלוואות.

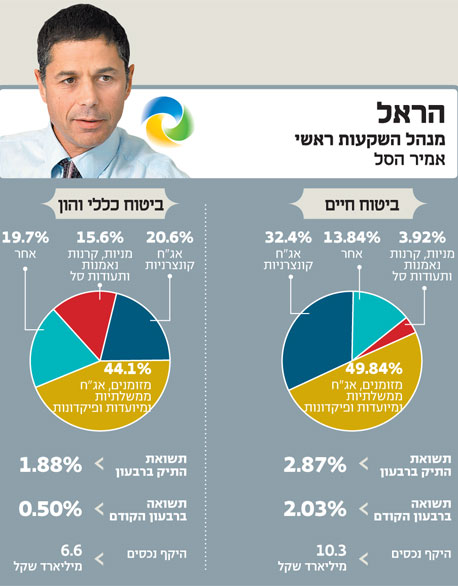

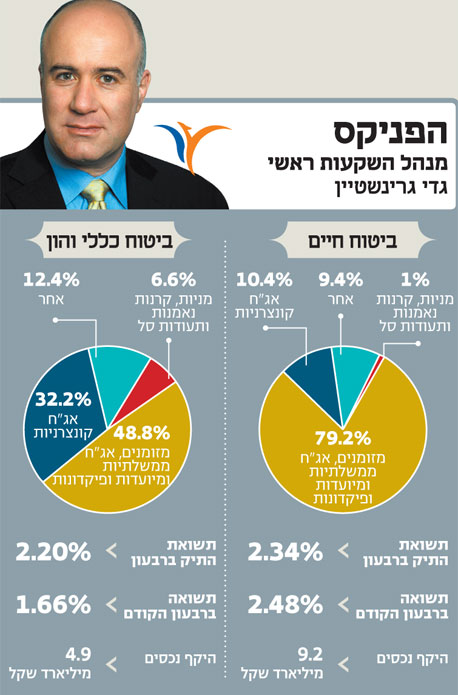

את השקעות הנוסטרו של מגדל מנהלת לימור דנש, ומה ששיחק לידיה ברבעון היתה החשיפה המנייתית הגבוהה שהיא מחזיקה בתיק ביחס למתחרות שלה. בתיק כללי והון של מגדל ישנה חשיפה למניות, לתעודות סל ולקרנות נאמנות בהיקף של 15.7%. אמנם בתיק המקביל של הראל, שאת השקעותיה מנהל אמיר הסל, החשיפה דומה (15.6%), אך הראל רשמה תשואה צנועה יותר של 1.88% ברבעון. הסיבה נעוצה בכך שבמרכיב המנייתי הטהור מחזיקה מגדל בשיעור גבוה יותר מזה של הראל - 10.3% לעומת 5.9% - בעוד שקרנות הנאמנות של הראל הן אג"חיות בעיקר.

האג"ח הקצרות העיבו על התיקים

בין הרבעונים השני והשלישי הגדילה מגדל את החשיפה המנייתית שלה לצד הקטנה של הרכיב הקונצרני בדומה ליתר מתחרותיה. לצד זאת, התיק של מגדל כולל גם השקעה בחברות מוחזקות שכוללת בעיקר השקעה מהותית בחברת אמות ובמניות של קניון הזהב בראשון לציון. לעת עתה רשומות ההשקעות האלו בדיוק כמו השקעות נדל"ן ולא לפי מחיר השוק של מניית אמות, למשל, והן משוערכות אחת לשנה על בסיס הערכת שווי.

מגדל צפויה ליהנות ברבעון הרביעי משיערוכים חיוביים של הנדל"ן שברשותה - שיערוכים שמהם צפויה ליהנות גם הראל שמגדילה באופן עקבי את רכיב הנדל"ן וההשקעות בתשתיות, עובדה שתשפיע לטובה גם על התשואה, כמובן. יתרה מכך, למגדל יש השקעה מהותית בקרן הפרייבט אקוויטי פורטיסימו, ששווייה ההוגן עמד, נכון לסוף הרבעון, על כ־39 מיליון שקל. ברבעון הבא צפויה מגדל ליהנות משיערוך משמעותי כלפי מעלה בשווי השקעה זו כתוצאה מהשקעתה של האחרונה בחברת סודה סטרים, שמאז הנפקתה בוול סטריט רשמה עלייה מרשימה של עשרות אחוזים בשווייה.

למרות התשואות המרשימות בתיק כללי והון יצוין כי בתוכו נדרשים מנהלי ההשקעות לשמור על אג"ח במח"מ קצר, כאמור מכיוון שהעתודות נשמרות לפרק זמן של שלוש שנים לפני שהן מוכרות כרווח. עובדה זו עמדה להם לרועץ, שכן האג"ח הממשלתיות הארוכות וגם האג"ח הקונצרניות צמודות המדד הניבו תשואה מרשימה יותר ברבעון השלישי. אג"ח ארוכות יותר, שנמצאות בתיקי ביטוחי החיים של חברות הביטוח, השיאו תשואות גבוהות יותר ברבעון השלישי.

התמונה, אגב, צפויה להתהפך ברבעון הרביעי, שכן אז תיק ההון והביטוח הכללי צפוי לייצר תשואות גבוהות יותר על פני תיק ביטוחי החיים שצפוי להיפגע מעליית התשואות באג"ח הארוכות בתקופה זו.

הנכסים האחרים של מנורה מבטחים

תיק ביטוחי החיים כולל את ביטוחי המנהלים הישנים שהונפקו לפני שנת 1992 (שכיום אינם פתוחים לחוסכים חדשים). בתיקים אלה חברות הביטוח מתחייבות לחוסכים לתשואה שנתית ריאלית של כ־4.8%. כדי לעמוד בכך, אפשרה המדינה לחברות הביטוח לרכוש בעבר אג"ח מיועדות שהנפיקה עבורן ושהניבו תשואה מעט גבוהה יותר, כשאת הפער שלשלו החברות לכיסן.

אלא שהאג"ח המיועדות מרכיבות רק כמחצית מן התיק והיתרה מושקעת בשוק החופשי, שם מקוות החברות להשיג תשואה עודפת גבוהה יותר, כשהפער בינה להתחייבות לעמיתים ייכנס ישירות לחשבונן. אלא שהסיכונים שיכולות חברות הביטוח לקחת בתיק זה נמוכים יותר מטבע הדברים.

המשבר האחרון הראה כי חברות הביטוח שהפסידו בהשקעותיהן בשוק החופשי נדרשו להשלים לחוסכים את התשואה החסרה מרווחי החברה. משכך, החשיפה המנייתית בתיקים אלה נמוכה יותר בהשוואה לתיקי ההון והביטוח הכללי, אלא שגם כאן יש שונות בחשיפה בין החברות - מגדל מחזיקה בשיעור חשיפה מנייתי גבוה מזה של המתחרות, שכמובן שיחק לטובתה ברבעון.

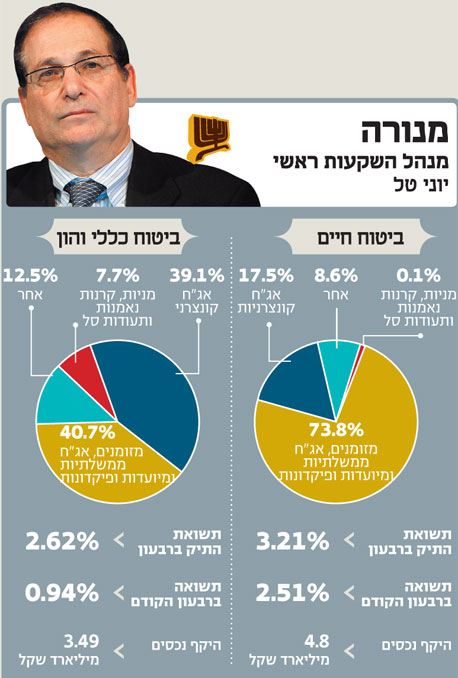

אלא שבאופן מפתיע התשואה שרושמת מגדל בתיק ביטוח החיים, 2.7%, מתברגת רק במקום השלישי ומפסידה לחברת הביטוח מנורה־מבטחים שאת השקעותיה מנהל יוני טל. מנורה רושמת בתיק ביטוחי החיים תשואה גבוהה במיוחד מעל הענף בשיעור של 3.2%. לכאורה, הדבר מפתיע, כיוון שמנורה מחזיקה בתיק נוסטרו חיים שלה שיעור מניות אפסי.

את התשובה לשאלה מהיכן השיגה מנורה את התשואה העודפת, ניתן למצוא בדו"ח הנוסטרו שפרסמה החברה, שממנו עולה כי המרכיב בתיק שייצר תשואה גבוהה במיוחד נמצא תחת הרובריקה של נכסים אחרים. בנכסים אחרים כוללת מנורה השקעות בקרנות נדל"ן וקרנות גידור וכן במוצרים מובנים ונדל"ן מניב. ככל הנראה, במהלך הרבעון ביצעה מנורה שיערוכים חיוביים לחלק מהנכסים האלו.

הוויתור על האג"ח המיועדות הצליח

חברת הביטוח הראל ייצרה בתיק ביטוחי החיים תשואה מרשימה של 2.87% והתברגה במקום השני. אלא שקשה להשוות את הביצועים של הראל בתיק זה לאלה של המתחרות, לאור החלטה משמעותית שקיבלה הראל לפני כמה שנים להגדיל את רכיב ההשקעות החופשיות על חשבון האג"ח המיועדות. כתוצאה מכך, בתקופות של פריחה בשווקים הראל מרוויחה יותר, ואילו בתקופות של ירידות היא נפגעת באופן משמעותי מהתמחרות.