ראיון "כלכליסט" - מנכ"ל מגדל: "אין צורך במעורבות של הרגולטור בדמי הניהול בחסכון הפנסיוני"

יונל כהן מודאג מהרפורמה בדמי הניהול בגמל ובביטוחי המנהלים, ומפריך שמועות על חתול שחור שעבר בינו למשנה שלו, רונן טוב, שעזב לפסגות: "אני דווקא מפרגן לו"

יונל כהן, מנכ"ל מגדל, חברת הביטוח הגדולה בישראל, לא שבע יותר מדי נחת השבוע, כשפורסמה תוכנית האוצר להורדת תקרת דמי הניהול בקופות הגמל ובביטוחי המנהלים. גם הרחשים מכיוון המתחרה הגדול לא מוסיפים לו שקט: המהלך המדובר בימים אלה, על מיזוג אפשרי בין כלל ביטוח של נוחי דנקנר ובית ההשקעות פסגות, עשוי, אם ייצא לפועל, לקרוא תיגר על מקומה של מגדל כמובילת ענף הביטוח המקומי.

אבל האתגר הטרי, ואולי הגדול ביותר עבור כהן, מגיע מבית: רונן טוב, המשנה למנכ"ל מגדל - ולמעשה מספר שתיים שלו - שאותו טיפח עוד מימיהם המשותפים בקרן הפנסיה עתודות לפני כעשור, עזב במפתיע, ובימים הקרובים יעבור לפסגות, שם יכהן כמנכ"ל תחת בעלת השליטה הדומיננטית, קרן אייפקס בניהולה של זהבית כהן.

עבור טוב זו היתה הצעה שקשה לסרב לה. עבור מגדל מדובר בזעזוע נוסף בדרגים הבכירים, לאחר פרישתה של ענת לוין, מנהלת ההשקעות הראשית, שעברה לשמש משנה למנכ"ל בנק הפועלים, וחציית הקווים של מנהל הכספים המוערך, שמעון קלמן, שעבר אל המתחרה הפניקס.

רונן טוב שימש ראש מערך הלקוחות של מגדל בתחום החיסכון ארוך הטווח, ופיקח למעשה על פעילות הליבה של החברה - תיק ביטוחי החיים, המנהל נכסים בהיקף עשרות מיליארדי שקלים ומניב למגדל את עיקר רווחיותיה, וכן קרן הפנסיה השנייה בגודלה בישראל, מקפת. מחליפו של טוב יגיע כנראה מתוך מגדל, ובין בכירי הקבוצה הנחשבים כמועמדים לרשת אותו - בן טיפוחים אחר של כהן, אריק יוגב, מנכ"ל סוכנות ההסדרים מבטח סימון, וכן גיל יניב, משנה למנכ"ל מגדל.

האם ראה כהן את עזיבתו של טוב לפסגות בעין יפה? בשוק נפוצו כבר רינונים, אבל כהן הודף אותם בתוקף: "אני כל כך מפרגן לרונן. ברגע שקראתי על מינויו, שלחתי לו SMS: 'אח שלי, מזל טוב, אין גאה ממני. אוהב אותך, יונל'. זה הרי ג'וב ג'וב. מה? אם יתפנה תפקיד של מנכ"ל בנק לאומי ומישהו יעזוב בשבילו את מקום העבודה שלו, לא יפרגנו לו?".

נראה שקרן אייפקס, שרכשה את פסגות, מתעניינת גם במתחרה הגדולה שלכם, כלל ביטוח, וההערכות הן שכדי לאפשר מיזוג, כלל ביטוח תמכור את אחזקותיה בבית ההשקעות כלל פיננסים. כיצד ישפיע להערכתך מיזוג שכזה על הענף?

"אני לא חושב שזה ישפיע. כבר היום לכל גופי הביטוח יש בתי השקעות, וזה יהיה עוד אחד. ניסיונות סינרגיה בין בתי השקעות וחברות ביטוח צלחו עד כה בהיבטים מסוימים, בעיקר במקומות שבהם ביכולתו של בית ההשקעות לספק פתרונות פיננסיים משלימים ומתוחכמים, ותמיד יש מקום לשיפור הסינרגיה - למשל, בכל הנוגע למערכי הפצת המוצרים.

ואצלכם בבית, הסינרגיה הוכיחה את עצמה? בית ההשקעות מגדל שוקי הון מבצע ארגון מחדש ומספר בכירים עזבו אותו בתקופה האחרונה. גם קרן ההשתלמות הגדולה, קה"ל, עברה ממגדל שוקי הון אליכם. זו לא נראית ממש סינרגיה מוצלחת.

"את טועה. מגדל שוקי הון הוא בית השקעות מוביל ומקצועי ומנוע רווחיות חשוב למגדל".

לפני כשבועיים הטיל משרד האוצר פצצה בענף החיסכון הפנסיוני, כשפרסם רפורמה מקיפה שכוללת הפחתה משמעותית של דמי הניהול בביטוחי המנהלים ובקופות הגמל. כיצד תשפיע הרפורמה על מגדל?

"קודם כל, אני חושב שצריך להשאיר לתחרות לעשות את שלה ואין צורך במעורבות של הרגולטור בדמי הניהול. לגבי הפגיעה בהכנסות, קשה לי להתייחס, כי טרם למדנו את הנושא. בעיניי, כל רפורמה יוצרת איומים, אך מצד שני, מייצרת גם הזדמנויות. אין ספק שרפורמה שכזו מאתגרת בהיבט של מערכת היחסים בין חברת הביטוח ושותפיה הסוכנים, וגם בהיבט של המודל העסקי שלנו. בינתיים אנחנו בשלב למידה".

הורדת דמי הניהול עשויה מטבע הדברים לפגוע במחירי נכסי הגמל בעסקאות עתידיות ולהעלות סימני שאלה לגבי שווי של עסקאות עבר. על איזה בסיס יתבצעו העסקאות הבאות?

"להערכתי, עסקאות שבוצעו בעבר לפי שווי של 2.5%-4% מהיקף הנכסים שנמכרו היו הוגנות. תלוי כמובן גם מהו סוג הנכסים שנרכשו, אבל מדובר במחיר הוגן, בוודאי עבור גופים גדולים שרכשו, ובאמצעות יתרון לגודל יצרו מנוע צמיחה של רווחיות.

"קשה להעריך את מחירן של עסקאות עתידיות. נכון שמצד אחד, תקרת דמי הניהול ירדה, אך מצד שני, אפשרו לנו לראשונה לגבות דמי ניהול גם מההפקדות השוטפות בגמל, ובנוסף התירו לקופות הגמל לשווק מוצרים ביטוחיים, כך שלכאורה החזירו אותן למגרש הפנסיוני. לכן, אני מניח שלפחות בשלב הראשון, עד להתבהרות ההשפעות ארוכות הטווח, מחירי העסקאות העתידיות בגמל יהיו דומים".

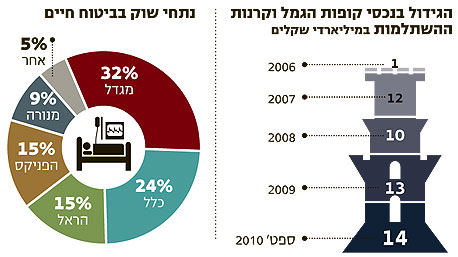

הרפורמה שתעורר את שוק הגמל

הרפורמה של האוצר עשויה לעורר את שוק הגמל לחיים בזכות סעיף שיאפשר לחברות, לראשונה, לגבות דמי ניהול גם מההפקדות החודשיות של החוסכים (בשיעור של עד 5%) ולא רק מהצבירה הכוללת. הדבר עשוי לעודד את חברות הביטוח והסוכנים לשווק את מוצר הגמל לחוסכים חדשים. כמו כן, יתאפשר לחברות למכור כיסויי ביטוח משלימים, שיהפכו את קופות הגמל למתחרות אמיתיות לקרנות הפנסיה ולביטוחי המנהלים.

אמרת שהרפורמה של האוצר יכולה לעורר את שוק הגמל - רק לכאורה. למה לכאורה?

"כדי להחזיר את מוצר הגמל לחיים, צריך להשקיע הון במערכי ההפצה. כיום אין מצטרפים חדשים לקופות הגמל, וכדי להחיות אותן, צריך להחזיר את ערוצי ההפצה הללו לפעילות, ובעשר השנים הראשונות ידוע שמפסידים כסף. להתחיל לגייס לקוחות חדשים שיפקידו כל חודש 1,000 שקל זה להתחיל מאפס".

האם למגדל, שמחזיקה בהיקף אדיר של נכסים בביטוחי המנהלים ובפנסיה, שווה להשקיע השקעה כזו בגמל?

"נלמד את הרפורמה ונחליט אם נכון לבצע השקעה כזו".

מכירת ביטוח על ידי קופות הגמל ייצרו לדעתך תחרות אמיתית לקרנות הפנסיה ולביטוחי המנהלים?

"תמיד היה ניתן לשלב מכירת ריסקים למקרה מוות בקופות הגמל. החידוש הוא ביכולת למכור אובדן כושר עבודה משולב גמל. מאז רפורמת בכר, ועוד יותר מאז ינואר 2008, כשכל מוצרי הפנסיה נהפכו לקצבתיים, כל המוצרים הם דומים, למעט היכולת של קרנות הפנסיה להשקיע 30% מהכספים באג"ח מדינה עם תשואה מובטחת, בשונה מביטוחי המנהלים שבהם כל ההשקעות הן חופשיות בשוק ההון.

"לכל מוצר יש יתרונות וחסרונות, אך העובדה שביטוחי המנהלים והפנסיה כוללים מנגנונים המתחשבים בהארכת תוחלת החיים, תשמור לדעתי על יתרונם כמוצר ביטוחי על פני הביטוחים שיירכשו במסגרת קופת גמל".

האם ביטוחי המנהלים יוכלו לאורך זמן להבטיח לחוסכים מקדם קצבה, שפירושו שהגמלה החודשית לא תשתנה גם אם תוחלת החיים תתארך? נראה שחברות הביטוח נוטלות על עצמן סיכון כבד.

"אני ער להתחייבות העצומה שכרוכה בהמשך מכירת כיסויי ביטוח עבור תוחלת חיים, ובהחלט ייתכן שבשנים הקרובות נצטרך לקבל החלטה אם להמשיך ולמכור כזה כיסוי" (בשוק מדברים על כך שבעוד זמן לא רב חברות הביטוח יבטיחו מקדמי קצבה רק החל מגיל הפנסיה, ולא מיד עם תחילת החיסכון, כפי שהן עושות כיום - ר"ב).

חסל סדר צ'ופרים לסוכני הביטוח

האוצר רוצה להגביל את יכולתכם לצ'פר את סוכני הביטוח בטיולים לחו"ל והטבות שאינן כספיות, כדי שינתבו את החוסכים למוצר זה או אחר. כפועל יוצא, מערך ההפצה הבנקאי, שנחשב לאובייקטיבי, עשוי להתחזק לעומת זרוע ההפצה של חברות הביטוח - צי הסוכנים המשומן.

"אני מאמין שיכולנו להגיע לאותן מטרות באמצעות דיאלוג עם המפקח על הביטוח, ולא באמצעות תקנות. הרי הסוכנים עובדים עבור תמורה. מה ההבדל בין תגמול שניתן להם לתגמול שניתן בתעשיית הרוקחות? כשאנחנו שולחים סוכן לטיול, המטרה היא גיבוש והידוק הקשרים, ואם מונעים מהם הטבות מסוימות שאינן כספיות, אז הדבר רק ישנה צורה ויקראו להטבות הללו בשם אחר. איני רואה שום סיבה אתית או אחרת לשלול תמורה".

רגולטור אחר, יו"ר רשות ניירות ערך זוהר גושן, מקדם במרץ את חוק האכיפה המינהלית, שצפוי להטיל אחריות כבדה על מנהלי החברות הציבוריות, כולל קנסות אישיים חמורים. אתה מבין את הצורך?

"יותר ויותר רגולטורים שמבקשים לעצמם סמכויות, עושים שימוש בכלי האכיפה המינהלית. אם יפעילו את החוק בצורה מתונה ומידתית, ייתכן שזה יהיה מכשיר מועיל. כרגע החוק המוצע טומן בחובו סיכון משמעותי להפעלה לא מידתית. דרושה הפרדת רשויות בין הרשות המחוקקת - המפקח על הביטוח במקרה שלנו - ובין הרשות השופטת כדי ליצור ריסון של הכוח. האכיפה המינהלית היא חריג של המבנה הזה, ולכן היא צריכה להיעשות בזהירות".

בשנה האחרונה נכנס לאגף שוק ההון באוצר מפקח חדש - פרופ' עודד שריג. מה דעתך על האיש?

"שריג הוא מפקח טוב ורציני, שיודע להתמודד עם סוגיות כבדות ומוכן להתמודד גם עם אתגרים פחות נוחים".

בשוק הביטוח והפיננסים טוענים כי הידוק הרגולציה מאתגר את זכות הקיום של גופים קטנים. אתה מסכים?

"בעידן שבו הניהול הולך ומתייקר עקב התרחבות הרגולציה, ברור שהיתרון לגודל הוא חשוב, ואני צופה המשך של מגמת הקונסולידציה בענף, כאשר גופים קטנים יירכשו על ידי הגדולים".

לקרנות פנסיה קטנות שמוחזקות על ידי בתי השקעות, כמו קרן הפנסיה של פסגות ואיילון, או קרן הפנסיה של מיטב, יש סיכוי להתחרות מול קרנות הפנסיה הגדולות כמו מבטחים ומקפת?

"צמיחה בפנסיה תלויה בשוק, בערוצי ההפצה, בניהול מקצועי של ההשקעות, בניהול סיכונים, ולא פחות חשוב בגודל - שלקוחות בהחלט מחפשים אותו. צריך להיות סבלניים, זה לוקח זמן, ומי כמוני יודע. אני הקמתי את קרן עתודות של כלל ביטוח".

כיצד תייצרו לעמיתים בקרנות הפנסיה, ביטוחי המנהלים וקופות הגמל תשואה שתספק אותם בגיל פרישה, בעידן שבו התשואות באג"ח - אפיק ההשקעה העיקרי של הכספים הפנסיוניים - הולכות ויורדות?

"להשיג לעמיתים תשואה בעידן של מרווחים הולכים ויורדים באג"ח, ובמיוחד במשטר של ריביות נמוכות, זה אכן אתגר מרכזי שלנו. למגדל יש מערך של מקצועני השקעות, בראשות לימור דנש ועומר קרייזל, שבוחנים את אפיקי ההשקעה הרלבנטיים בצורה מושכלת, ומחפשים מנועי צמיחה נוספים. זה נושא שגם ההנהלה הבכירה ביותר במגדל עוסקת בו, כולל היו"ר אהרון פוגל ואני, באופן יומיומי".