המחיקה בדרך? הפניקס הימרה על דמי הניהול באקסלנס, ואז באה הרפורמה

המחיר ששילמה הפניקס למייסדי אקסלנס, גיל דויטש ורוני בירם, נגזר מהרווחיות הגבוהה של בית ההשקעות בשנים האחרונות, אלא שאקסלנס צפוי לסבול מירידה בהכנסות הגמל בעקבות יישום הרפורמה בדמי הניהול

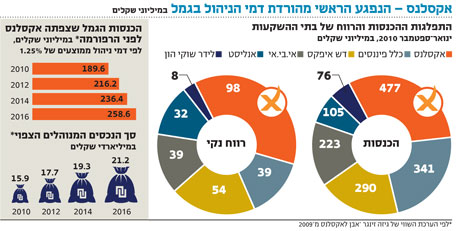

"האוצר לוקח ענף שמנהל 300 מיליארד שקל, ותוך שנתיים רוצה לטלטל אותו מהקצה אל הקצה". כך אמר אתמול דוד ברוך, מנכ"ל אקסלנס במסיבת העיתונאים השנתית שערך בית ההשקעות. אקסלנס, שמנהל נכסי גמל בהיקף של 18.5 מיליארד שקל, גובה את דמי הניהול הגבוהים בענף - 1.36% (מילניום ווייזר שגבו דמי ניהול גבוהים יותר, מוזגו לתוך מיטב), ולכן הוא גם עלול להיות בין הנפגעים העיקריים מהורדת דמי הניהול הצפויה על פי תוכנית הרפורמה שפרסם משרד האוצר בשבוע שעבר.

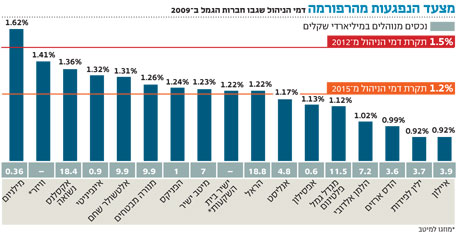

ברוך הודה אתמול כי הורדת תקרת דמי הניהול בקופות הגמל מ־2% ל־1.2% עד שנת 2015 צפויה להשפיע לרעה על הכנסות אקסלנס. הוא הזהיר: "כפי שהדברים נראים, אנו נלך לישון עם ענף תחרותי, ונקום בבוקר לענף שמתנהג כמו הסלולר - עם תחרות מצומצמת. הרגולציה המתהדקת תוביל להאצת תהליכי הקונסולידציה. היה ראוי לצאת לתהליך בהידברות עם השחקנים".

ברוך ציין גם כי הרפורמה תשפיע מהותית על עסקאות עתידיות בשוק הגמל, כך שייתכן כי בתי השקעות שדרשו בעבר מחירים גבוהים על נכסי הגמל והמתינו לשעת כושר, איחרו את הרכבת - וכעת ייאלצו להתפשר על שווי קופות הגמל שבידיהם.

מוניטין של וירטואוזים

לסוגיה אחרת, שעשויה להעסיק את בעלי השליטה באקסלנס, ברוך לא התייחס: מדובר בעסקה שבה רכשה חברת הביטוח הפניקס את אקסלנס מידיהם של מייסדיה רוני בירם וגיל דויטש. העסקה נחתמה כבר בשנת 2005, אך הפניקס, שבשליטת יצחק תשובה, טרם שילמה את מלוא התמורה בגינה, עקב מחלוקת קשה על גובה התשלום עם דויטש ובירם.

מלכתחילה, היה ברור כי מדובר בעסקה מוצלחת לבירם ודויטש - והפניקס ניסתה אמנם להוריד את התשלום עבור אקסלנס במסגרת מאבק משפטי,שנגמר בפשרה. כעת, לאחר פרסום הרפורמה בדמי הניהול של קופות הגמל, ייתכן כי הפניקס שילמה מחיר גבוה עבור בית ההשקעות.

בירם ודויטש, מצדם, מכרו בזמן. האם חזו מראש רפורמה בדמי הניהול, שתשחוק את רווחי אקסלנס? כלל לא בטוח, אך האקזיט שביצעו בבית ההשקעות יחזק את המוניטין שצברו כ"וירטואוזים" של שוק ההון.

ב־2005 היו בירם ודויטש בין הראשונים להסתער על נכסי הגמל שהועמדו למכירה על ידי הבנקים בעקבות מסקנות ועדת בכר, ורכשו את קופות הגמל של בנק מזרחי (שניהלו 10 מיליארד שקל), לפי מחיר שנחשב אז גבוה מאוד, כ־400 מיליון שקל.

בירם ודויטש ידעו מה הם עושים: ביום שבו השלימו את עסקת הרכישה, הודיע בית ההשקעות שייסדו, אקסלנס, על העלאה מיידית וחדה בדמי הניהול של קופות הגמל מרמה של 0.7% לכמעט 2% - התקרה המותרת בחוק. העלאת דמי הניהול שירתה לא רק את החזר ההשקעה של השניים אלא, ובעיקר, את האקזיט שביצעו כבר לאחר כמה חודשים.

בסוף 2005 מכרו דויטש ובירם להפניקס 40% ממניות אקסלנס לפי שווי של 795 מיליון שקל, עם אופציה למכירת 40% נוספים. ב־2009, לאחר סכסוך ארוך בין הצדדים על התשלום בגין 40% הנוספים באקסלנס, הוסכם כי הפניקס תרכוש את יתרת אחזקותיהם של דויטש ובירם לפי שווי 1.5–1.8 מיליארד שקל.

מחיר זה נקבע לפי הנוסחה שרקחו מייסדי אקסלנס, ואשר מורכבת מההון העצמי של בית ההשקעות, בתוספת ממוצע רווחיו על פני מספר שנים כפול 12. במקור דובר כי כבסיס יילקחו רווחי בית ההשקעות בשנים 2008 ו־2009. במסגרת הפשרה בין הצדדים, סוכם כי עבור 20% ממניות בירם ודויטש תשלם הפניקס 340 מיליון שקל במזומן, והתמורה בגין יתרת 20% תיפרס על פני ארבע שנים, ותחושב לפי ממוצע הרווח הנקי של אקסלנס בשנים 2009–2012.

עם זאת, בשנה האחרונה חל פיצוץ נוסף בין הצדדים: הפניקס ניסתה לטעון כי הכנסות אקסלנס ב־2008–2009 מדמי ניהול בגמל הן חד־פעמיות, ואין לכלול אותן כפי שהן בנוסחת המחיר, כיוון שההכנסות צפויות לרדת, עקב הרפורמה הצפויה בדמי הניהול.

תג מחיר גבוה

הורדת דמי הניהול בענף הגמל תיושם, לפי תוכנית האוצר, בהדרגתיות מ־2012, אז תרד תקרת דמי הניהול על הצבירה בקופות מ־2% ל־1.5%. ב־2015 תיקבע תקרת דמי הניהול בשיעור של 1.2% מהצבירה. פירוש הדבר שהפניקס משלמת לבירם ודויטש מחיר הנגזר מדמי ניהול גבוהים ורווחיות גבוהה יחסית באקסלנס, וזאת כאשר הנכס שרכשה, אקסלנס, צפוי לסבול מירידה ברווחיות כבר בשנים הקרובות עקב הורדת דמי הניהול.

עבור הפניקס מדובר במכה כואבת, שכן דמי הניהול שגבו קופות אקסלנס בשנתיים הקודמות היו גבוהים מהתקרה המעודכנת שקבע האוצר: בשנת 2008 עמדו דמי הניהול בקופות על 1.45% וב־2009 הם ירדו אך במעט לכ־1.36%.

בנוסף לדמי ניהול על הצבירה, קופות הגמל רשאיות אמנם לגבות גם עד 5% מההפקדות השוטפות החודשיות של הלקוחות, אך לקופות כמעט לא נכנס "כסף חדש", ולכן, אפקטיבית, תקרת דמי הניהול המותרת צפויה לרדת ב־40%.

עם זאת, גורמים בסביבת הפניקס טוענים כי דמי הניהול מההפקדות השוטפות יספקו בכל זאת לאקסלנס פיצוי על ירידת דמי הניהול מהצבירה, וזאת משום שחוסכים ותיקים (להבדיל מחדשים) ממשיכים להפקיד מדי חודש סכומים בקופות.

בנוסף, 40% מנכסי הגמל של אקסלנס הם קרנות השתלמות שאינן כלולות ברפורמת דמי הניהול, כך שרק 60% מנכסי בית ההשקעות, כ־11 מיליארד שקל, צפויים להיפגע.

הורדת דמי הניהול עשויה לבוא לידי ביטוי גם בספרי הפניקס: בשנת 2009 שכרה הפניקס את שירותי חברת הייעוץ גיזה זינגר אבן, כדי שזו תקבע את השווי ההוגן של אחזקותיה במניות אקסלנס. הערכת השווי העניקה לאקסלנס תג מחיר של כ־988 מיליון שקל. מאחר שהפניקס שילמה מחיר גבוה יותר עבור בית ההשקעות, היא נדרשה לבצע בדו"חותיה השנתיים ל־2009 הפרשה בהיקף של 167 מיליון שקל.

הערכת השווי צפתה אמנם ירידה בדמי הניהול, אך לא בסדר הגודל שבו מדובר כעת. "בהערכת השווי הנחנו כי דמי הניהול (שגובה אקסלנס בפועל - ר"ב) יירדו בהדרגתיות עד לשיעור של 1.25% בשנת 2010, ויתייצבו על שיעור זה. למרות זאת, אנו מניחים שגם עם הירידה הצפויה, דמי הניהול של אקסלנס יהיו עדיין גבוהים יחסית לענף", נכתב בדו"ח גיזה.

הרפורמה שהכריז האוצר, ושהציבה תקרה נמוכה יותר מדמי הניהול שצפתה גיזה, מאתגרת את ההנחות שהניחה, ולא מן הנמנע כי הפניקס תיאלץ להזמין הערכת שווי נוספת, שתגרור הפחתת שווי של אקסלנס בספרים.