איך מתאוששים אחרי הפסד של 12.3 מיליארד דולר?

הוא מחק למשקיעיו 50% מהשקעתם בימי המשבר העולמי, אחרי שהמודלים הכמותיים שלו לא זיהו את הצונאמי של 2008. אבל קליף אסנס, יו"ר קרן הגידור המוערכת AQR, מצליח לקום מהקרשים

קליף אסנס, מנהל AQR קפיטל מנג'מנט, אחת מקרנות הגידור הגדולות בעולם, אומר כי עמיתיו מנהלי הקרנות עושקים את לקוחותיהם בכך שהם מחייבים אותם בדמי ניהול מופרזים בתמורה למעקב פשוט אחר השווקים. הוא גם אינו רואה בעין יפה את המדיניות של ממשל הנשיא ברק אובמה, וקורא לצוות הכלכלי של הנשיא "קוזאקים בשטעטל" - רמז לפורעים רוסים שחמסו כפרים יהודיים במזרח אירופה במאה ה־19.

מנהל קרן הגידור, שמחזיק בתואר דוקטור מאוניברסיטת שיקגו וגם אוסף ספרי קומיקס של מארוול, מפורסם בהתפרצויותיו. "רק פחדן אינו משתף אחרים בדעותיו", אומר אסנס בן ה־43, בעודו פוסע במשרדו המשקיף על מפרץ לונג איילנד בעיר גרינוויץ' שבקונטיקט. "אני בהחלט מאמין כי העולם פוסע בנתיב הלא נכון".

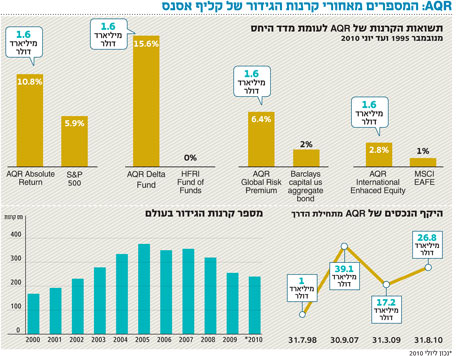

לפני שלוש שנים פסע גם אסנס בנתיב הלא נכון. מתחילת 2007 ועד לסוף 2008 הקרן המובילה של AQR - קרן Absolute Return - איבדה יותר ממחצית מערכה, דבר שלעתים קרובות מהווה גזר דין מוות עבור קרנות. סך כל הנכסים בחברה צנח במרץ 2009 לשפל של 17.2 מיליארד דולר מנקודת השיא של 39.1 מיליארד דולר בספטמבר 2007, לדברי משקיעים ב־AQR.

"שמעתי את מלאך המוות מתקרב", מתלוצץ אסנס שמזדהה, לדבריו, עם גיבורי פעולה כגון "קפטן אמריקה" ו"ספיידרמן". "ראיתי את מלאך המוות על סף דלתי".

התאוששות חכמה

חברת AQR שרדה. היא עשתה זאת באמצעות השקת מסע דיפלומטי בקרב לקוחותיה ובאמצעות הצעת מגוון קרנות ואסטרטגיות חדשות. הקרנות של אסנס התאוששו באופן מרשים. אם כי סך הנכסים בקרן Absolute Return ירדו עד 1.6 מיליארד דולר ב־31 באוגוסט 2010 מרמת שיא של 4 מיליארד דולר. הקרן עלתה ב־38% ב־2009 וביותר מ־10% מתחילת השנה ועד מחצית חודש ספטמבר, לדברי משקיעים.

ניהול קרנות כמותיות AQR משתמשת באלגוריתמים ובמודלים ממוחשבים למסחר במניות, אג"ח, מטבעות וסחורות. קרנות כמותיות רבות נפגעו קשות ב־2007, ואז נפגעו שוב במפולת בשוק ב־2008.

"על AQR להילחם נגד הזרם שממשיך לפעול נגדה", אומר דניאל קלהג'ין, שותף בחברת הייעוץ Casey, Quirk & Associates LLC. "זוהי אחת החברות הכמותיות הבודדות שהצליחו להתאושש".

חברת AQR הקימה גם קבוצה של קרנות נאמנות עבור משקיעים קטנים מאז 2008, וסך הנכסים בקרנות אלו הגיע בחודש ספטמבר ל־2.3 מיליארד דולר. שלוש מתוך הקרנות האלו מתמקדות בהשקעות מומנטום - שמנצלות את הנטייה של ניירות ערך להמשיך במגמתם לאחרונה. קרן אחת משקיעה בחוזים עתידיים, ואחרת מהמרת על סוגים שונים של ארביטראז'. שתיים מהקרנות סוחרות במניות זרות (מחוץ לארה"ב). הקרן האחרונה, קרן הקצאת נכסים המבוססת על האסטרטגיה של קרן Global Risk Premium, הושקה ב־1 באוקטובר.

מתחילת השנה (ועד לסוף חודש אוגוסט), הוסיפה AQR לסך נכסיה 5.8 מיליארד דולר, שהגיע ל־26.8 מיליארד דולר בסוף אותו חודש, כך לדברי משקיעים. "זה יוצא דופן עבור קרנות לעבור נפילה כזו ואז להדק את החגורות ולחזור בצורה כה מרשימה", אומר טום היילי, המייסד של חברת קרנות ההשקעות Healey Development, שמשקיעה בקרנות של AQR.

משקיעים למודי סבל

בכל זאת, המשקיעים הוותיקים ב־AQR נפגעו. לדברי עובד לשעבר, ההרס שנזרע בשנים 2007–2008 גרם לקרן Absolute Return לרשום את התשואה השלילית ביותר מאז הקמתה ב־1998. AQR סירבה למסור נתונים כלשהם לגבי תשואות הקרנות עבור כתבה זו.

בתחילת אוגוסט 2007 גילו AQR וקרנות כמותיות אחרות כי התוכניות שלהן ניווטו אותן לפוזיציות דומות רבות במניות מפסידות, דבר שעלה להם במיליארדי דולרים כאשר אירע "הקצר החשמלי" בשוק. מרבית הקרנות התאוששו במהירות, אך שבו וצנחו ב־2008 עם התמוטטות מחירי המניות, האג"ח והסחורות.

חברת המחקר Lipper, שעוקבת אחר ביצועי קרנות כמותיות, מדווחת כי מספר הקרנות הללו ירד עד 240 ביולי לעומת 374 קרנות בסוף 2005. מתחילת 2005 ועד לסוף יוני 2010 חברות השקעה שסוחרות במניות הנסחרות בארה"ב באופן פעיל על פי אסטרטגיות כמותיות, רשמו תשואה שלילית של 1.15%.

הקרנות שמשתמשות בטכניקות בסיסיות - בחירת מניות מסורתית המבוססת על הסיכויים ומחירי המניות של חברות - רשמו תשואה מצטברת של 9.51%, כך על פי חברת המחקר eVestment Alliance.

דמי ניהול נמוכים

אחת הסיבות לכך שחלק מהקרנות של AQR מושכות משקיעים נעוצה בדמי הניהול הנמוכים שלהן. קרן Delta מציעה למשקיעים הסדר שבמסגרתו ישלמו דמי ניהול בגובה 1% וכן 10% מרווחי הקרן, לעומת שיעור של 2% וכן 20% שנפוץ בקרב קרנות גידור. דמי הניהול עולים או יורדים בהתאם למידה שבה הקרן עוקבת אחר מדד הייחוס שלה.

קרנות הנאמנות של AQR גובות דמי ניהול נמוכים עד כדי 0.49%, שיעור דומה לקרנות המוזלות המוצעות על ידי Vanguard Group - דבר שהרשים את המייסד של Vanguard, ג'ון בוגל.

"אסנס הוכיח שהוא מסוגל לעשות זאת בעלות סבירה", אומר בוגל, שהוא אחד מאוהדי המחקר של AQR. "אילו הייתי נוטה להימורים, הייתי מהמר שהוא ירשום תשואה תחרותית".

שפע של קרנות

חברת AQR מנהלת 65 קרנות בעלות אופי שונה, ולעתים קרובות מתאימה את האסטרטגיות הבסיסיות למתן מענה על צורכי הלקוחות - למשל, שימוש במינוף גדול או קטן יותר. החברה התאימה את המודלים שלה למסחר בכל דבר, מזלוטי פולני ועד אג"ח יפניות, נפט, זהב או חיטה. לדברי אסנס, האסטרטגיות והשווקים הרבים מספקים ביטחון נוסף שנובע מפיזור ההימורים.

דוגמה: AQR משתמשת במודלים שלה להפעלת קרנות מסורתיות בעלות פוזיציות לונג בלבד, ששואפות לגבור על מדד ייחוס במספר נקודות אחוז תוך צמצום הסיכון. "אנו באמת מאמינים בפיזור מכל הסוגים", אומר אסנס ומוסיף כי הדבר עזר להם במיוחד במהלך "מטחנת הבשר" של 2008. "הדבר ממש הקל עלינו להמשיך במסלולנו".

בעודו פועל להתגבר על השווקים התנודתיים, אסנס ממשיך לשתף בדעותיו על כל נושא, מהצגות מוזיקליות בברודוויי ועד לשיפור מגזר הבריאות בארה"ב. אסנס מופיע בכל אמצעי התקשורת, כותב מאמרי דעה לעיתונים וכתבי עת, מדבר בתוכניות טלוויזיה ובכנסים ותורם תוכן לאתרי אינטרנט.

תפוצת דואר אלקטרוני

לעתים קרובות ביותר אסנס משמיע את דעתו בתפוצת דואר אלקטרוני שנשלח לרשת אישית של חברים, קרובי משפחה ומשקיעים. דוגמה סרקסטית לאחרונה: במרץ שלח דואר אלקטרוני שעסק בהצעה בסנאט של ארה"ב ליצור משרד פדרלי שיעסוק בחיזוי משברים פיננסיים.

"אין ספק שזה יצליח", כך כתב. "לא עוד בועות. הגאונים הללו יצליחו לפענח זאת. וכל זאת תמורת משכורת ממשלתית".

אך אסנס מודה כי הוא לוקה בתסביך גיבור־על. הדמות החביבה עליו בספרי הקומיקס של Marvel היא "קפטן אמריקה", ששואב את כוחו בסיוע נוזל סודי ושהמגן שלו יכול לשמש ככלי נשק שאינו ניתן להשמדה. על זרועו השמאלית של אסנס נמצא קעקוע של מגן זה.

"אידיוטים גמורים"

באוגוסט יצא אסנס כנגד חוק הבריאות של אובמה, שמכונה בפיו "רפואה סוציאליסטית", כנגד הכוח הרב יותר שנתן הקונגרס בידי גורמי גורמים פיננסיים וכנגד הנטיה של מרואיינים להאשים אך ורק את הבנקים במשבר. "כולם נכשלו בעניין זה. הציבור התנהג כמו אידיוט גמור", כך אמר. "היו כאן חטאים של אנשים, חטאים של בנקים וחטאים של הממשלה".

דעותיו של אסנס אינן תמיד צפויות. הוא שיבח את הפעילים של תנועת מסיבת התה בבלוג שלו במרץ: "עמדתכם הנחרצת למען החופש ולמען ממשל מצומצם הביאה השראה למדינה כולה". באותה עת הוא תמך במסעות להגנה על חירויות האזרח שניהל ארגון ACLU.

AQR נסמכה על כמה החלטות מרכזיות בשנים 2007–2008, לדברי אסנס. למשל, החברה לא נכנסה לפניקה ולא התייאשה מהמודלים שלה. "האמנו במודלים", אומר אסנס. אם כי הדבר לגרם נזקים לחברה במהומת המכירות, החברה נותרה במיצוב איתן לקראת ההתאוששות שהחלה במרץ 2009.

"זה כמו לרכוב על גב חיית טרף סטטיסטית", אומר אסנס. "זה עוזר אם יש לך אבן שואבת לחזור אליה". חברת AQR ניסתה לשמור על נאמנות המשקיעים בה בכך ששיתפה אותם באסטרטגיות שלה למאבק בתהפוכות השוק. "הלקוחות רצו לשמוע אותנו", אומר דיוויד קאליבר, ראש מחלקת קשרי הלקוחות ב־AQR. "לאנשים יש דעה שלילית לגבי תיבות שחורות".

החברה לא הטילה הגבלות חדשות על פדיונות על ידי משקיעים, כפי שעשו קרנות רבות. אולם החברה כן ביצעה כמה שינויים. היום מכירה גדולה של מניות תפעיל אוטומטית מערכות שיפחיתו את המינוף ברמות סף שונות, יצמצמו את הסיכון ויגדילו את היקף המזומנים.

בדומה לחברות רבות של קרנות כמותיות, AQR מתבססת על תיאוריית השוק היעיל שנוסחה על ידי פרופ' יוג'ין פאמה מאוניברסיטת שיקגו, שהיה המנחה בתזת הדוקטורט של אסנס. פאמה וחסידיו טוענים כי שוק המניות מעכל ביעילות את המידע הזמין לגבי נכסים וקובע לו את המחיר הנכון.

אין יעילות מושלמת

תיאוריית השוק היעיל איבדה חלק מזוהרה במפולת המכירות, כאשר מדד S&P 500 נפל ב־57% בתוך 18 חודשים. לדעת אסנס, אף שוק אינו יעיל בצורה מושלמת. "אנו לא מאמינים בצורה הקיצונית של תיאוריית השוק היעיל, ואיננו צריכים להיות אלו שמגנים עליה", אומר אסנס. "תיאוריית השוק היעיל טוענת כי 'המחירים משקפים את כל המידע', ואני סבור שהתמוטטות מניות הטכנולוגיה ובועת הנדל"ן שהגיעה לשיאה ב־2008 חבטו חבטות של ממש ברעיון זה".

למען האמת, העסקים של AQR מבוססים על מציאת מקרים של חוסר יעילות בשווקים והפקת רווחים מהם. החוקרים ב־AQR בוחנים משתנים שלאורך זמן מפיקים תשואות, או פרמיות, גבוהות יותר. פאמה וגם קנט פרנץ' פרסמו ב־1992 מחקר שהראה כי מניות בעלות ערך מאזני גבוה ביחס למחיריהן רשמו ביצועי יתר לעומת מניות בעלות ערך מאזני נמוך. ההפרש בין הערכים המאזניים ידוע בשם "פרמיית ערך".

הערך המאזני של חברה הוא שווייה נטו. באותו מחקר נמצא גם כי מניות של חברות בעלות שווי שוק נמוך רשמו ביצועי יתר לעומת אלו של חברות בעלות שווי שוק גבוה.

קרנות כמותיות, כמו אלו של AQR, מצאו דרכים ליישם את פרמיית הערך ובסוגי נכסים שונים, כגון מטבעות ואג"ח, או אפילו בשווקים שלמים. אסנס ועמיתיו עשויים, למשל, לסכם את שווי השוק של מניות בצרפת ובגרמניה, להשוות בינו לבין הרווחים או הערך המאזני של החברות הנסחרות - ולהגיע למסקנה כי המניות באחת המדינות נסחרות מתחת לשוויין.

משתנה נוסף שמייצר פרמיה הוא המומנטום - הנטייה של מחיר המניה להמשיך ולעלות אם המגמה היא כלפי מעלה, או לרדת אם המגמה היא כלפי מטה. אסנס, בתזת הדוקטורט שלו מ־1994, היה בין הראשונים שהראו את קיום הפרמיה הקשורה למומנטום, כך אומר פאמה.

פרמיות הערך והמומנטום מייצרות יותר ממחצית התשואה של AQR, לדברי אסנס. מודל נוסף שבו משתמשת AQR טוען כי המניות של חברות שמצמצמות את מספר המניות שלהן, נוטות לרשום ביצועי יתר לעומת אלו של חברות שמגדילות את מספר מניותיהן. "אנו סבורים שכולן מרוויחות לעתים קרובות יותר מאשר הן מפסידות", אומר אסנס.

בן של עורך דין

ייתכן כי אסנס, שנולד בניו יורק, ירש את הנטייה היזמית שלו מאמו אשר ניהלה חברה ללימודי רפואה. אביו היה סגן תובע מחוזי במנהטן. אחיו הצעיר הלך בדרכי אביו, למד משפטים וכיום הוא היועץ המשפטי של AQR. "הוא בגובה 1.88 מטר, עם רעמת שיער בלונדיני מלאה, ואני ממורמר", מתלוצץ אסנס. "הייתי תלמיד בינוני בתיכון", מספר אסנס. "ניסיתי ללא הרף לגרום לבנות להתעניין בחנונים". עתידו, על פי ספר המחזור משנת 1984: "עשיר".

לאסנס שני תארים ראשונים מאוניברסיטת פנסילבניה, אחד מבית הספר למינהל עסקים וורטון והשני מבית הספר להנדסה ולמדע שימושי, בהצטיינות יתרה. "כבר אז האמנתי בפיזור", הוא אומר. נוכחותו של איל קרנות הגידור לעתיד הורגשה אף בקמפוס.

"לקליף היו חסידים. אנשים תמיד שאלו אותו שאלות כאשר הסתובב במעבדת המחשבים", אומר ביינר.

במהרה נהפך אסנס להיות אחד מחביביו של פאמה באוניברסיטת שיקגו. לטענת פאמה, "אסנס היה בין הסטודנטים החכמים ביותר שעברו אצלי". ב־1990 נהפך אסנס להיות עוזר הוראה של הגורו בתחום השווקים היעילים, מה שהעמידו בנתיב הנכון לעבר קריירה אקדמית. "חשבתי שיש לו פוטנציאל להיות פרופסור מעולה", אומר פאמה.

אבל עבודת קיץ אצל גולדמן זאקס שלחה את אסנס בכיוון אחר לגמרי. ב־1992 אסנס חתם על חוזה לשנה למשרת מחקר. בשנים 1993–1994 מצא את עצמו הדוקטורנט מתאמץ להשלים תזה בת 150 עמודים, תוך שהוא עובד 80 שעות בשבוע אצל גולדמן זאקס. ב־1994 גייס אותו בנק ההשקעות להקים את מחלקת המחקר הכמותי.

בגולדמן זאקס גייס אסנס את שותפיו לעתיד בחברה. נוסף על בניית מודלים למסחר עסקה מחלקת המחקר הכמותי בחישובים וגרפים שסייעו להנחות את בוחרי המניות המסורתיים של הבנק וכן מנהלים אחרים. כמו כן הקים אסנס קרן גידור (שהיתה אז קטנה) עבור גולדמן זאקס בשם Global Alpha - קרן שהיקף נכסיה יגדל עד 11 מיליארד דולר ב־2007.

תחת ניהולו של אסנס רשמה קרן Global Alpha רווחים של 111% ב־1996 וכן 42% ב־1997. הוא החל להיות מתוסכל בתפקידיו האחרים. "חשבנו שזה מטורף שלא נתנו לנו להתמקד אך ורק בהשקעות", אומר אסנס.

שני זוגות תאומים

השותפים שעבדו בקבוצת השירותים הפנסיוניים של גולדמן זאקס, עזבו והקימו את AQR ב־1998. לדברי אסנס, AQR הוקמה עם נכסים בהיקף של מיליארד דולר.

היא החלה לסחור באוגוסט 1998, כאשר בועת מניות האינטרנט והטכנולוגיה היתה בשיא פריחתה. AQR פעלה על פי המודלים שלה, הימרה נגד מניות יקרות וקנתה מניות זולות. פירוש הדבר היה שהקרן Absolute Return הפסידה כסף עד שהשוק פנה נגד מניות הטכנולוגיה במרץ 2000.

"התחלנו עם מיליארד דולר, ובעזרת עבודה קשה וכישרון הפכנו אותם ל־400 מיליון דולר", מתלוצץ אסנס. המייסדים נדדו ברחבי העולם בניסיון לשכנע משקיעים כי המגמה תשתנה. ב־2000 כתב אסנס מאמר שכותרתו "היגיון הבועה", ובו פירק לגורמים את הנימוקים שתמכו בשווי האסטרונומי של מניות הטכנולוגיה. "כאשר דברי שקר שולטים בשטח, מישהו חייב להצביע על הקיסר העירום", הוא כתב.

היפוך השוק

במרץ 2000 השוק התהפך, וקרן Absolute Return התחילה להרוויח. הקרן סיימה את 2000 בעליה של 16.7%, לדברי משקיעים. מדד נאסד"ק איבד 77.9% מערכו בין מרץ 2000 לאוקטובר 2002. מכאן המשיכה AQR לשגשג, והיקף נכסיה גדל עד 12 מיליארד דולר ב־2004, כאשר החברה העתיקה את מושבה לעיר גרינוויץ'.

אחד הלקחים העיקריים שנלמדו בתקופה שבין 1998 לבין 2000 שב וחזר להיות אקטואלי עשר שנים מאוחר יותר. "אין אף אסטרטגיה כה טובה שלא תסבול משנה אחת גרועה או יותר", אומר אסנס.

"אתה חייב לנחש לגבי המקרים הגרועים ביותר: אף מודל לא יגלה לך את זה. כלל האצבע שלי אומר לקחת את הגרוע ביותר שראית מעולם, ולהכפיל זאת".

החברה גם שילשה את מאמציה לפתח אסטרטגיות חדשות להגדלת התשואות ולשיפור אסטרטגיות קיימות.

בקרב המדינות המפותחות הציפיות לתשואות עתידיות על השקעות הצטמקו בעקבות המשבר הכלכלי והמיתון המתמשך. אסנס מבין כי AQR לא תחזור בקרוב לשולי הרווח השמנים של הימים שלפני הקריסה. "כל התעשייה היא פחות רווחית משהיתה בעבר", כך לדבריו.

כיצד AQR תגדיר הצלחה בתקופה של מיתון בציפיות? יותר נכסים? יותר רווחים? אסנס נותן תשובה שהוא יודע כי תסבך אותו בבית. "שתי מילים", הוא אומר ועוצר עם חיוך, בשביל האפקט. "Trophy wife" (אשה שהיא סמל סטטוס). הנה הפה הגדול מתחיל שוב לעבוד.