מיוחד ל"כלכליסט" - באופנהיימר ממליצים: קנו מניות אפל וגוגל

בסקירה מיוחדת ל"כלכליסט" בוחרים בכירי בית ההשקעות אופנהיימר את המניות המומלצות לשנה הקרובה; וגם מזהירים מהיכן כדאי להתרחק

זגזוג בין אופוריה לפאניקה - כך ניתן להגדיר את התנהגות השווקים בשנה החולפת, כאשר מילת המפתח היתה תנודתיות. לפני שנה, בספטמבר 2009, היו מדדי המניות ברחבי העולם בעיצומה של מגמת עליות, ברוח התאוששות חזקה ממיתון קשה וציפיות להתאוששות הצרכן, לשיפור ברווחיות המגזר העסקי ולחידוש הצמיחה הכלכלית לאחר הטראומה של המשבר. ואולם, לאורך השנה האחרונה נחלש הסנטימנט על רקע אכזבה מקצב התאוששות כלכלת ארצות הברית, רמת אבטלה גבוהה, משבר באירופה ובריחת כספים משוק המניות לשוק איגרות החוב.

למרות ההאטה בקצב הצמיחה בעולם המערבי ונתוני הצריכה המתונים, החברות המובילות בארה"ב ובעולם הפגינו שיפור משמעותי ברווחיות, ועקפו את התחזיות מדי רבעון. ואולם, המשקיעים בחרו להתעלם מכך, והדגש עבר לחיפוש מנועי צמיחה ארוכי טווח, המבוססים על שורת ההכנסות ולאו דווקא על שורת הרווח (המושפעת מצעדי התייעלות וירידה בהשקעות).

במקביל, בשנה האחרונה חווינו הבדלים משמעותיים בין ביצועי המדדים הגיאוגרפיים, הסקטורים והמניות הבודדות, זאת בניגוד למתאם הגבוה שהתקיים בין סוגי השקעות שונים בתקופת המשבר. הדגש בהשקעות עבר לבחירת מניות ספציפיות, ואכן חלקן הציגו בשנה החולפת תשואות דו־ספרתיות, למרות מצבה הרגיש של הצמיחה הכלכלית.

האם ניתן להגדיר את הפרמטרים הייחודיים שהביאו לתשואת יתר בסוגי ההשקעה השונים בשנה האחרונה? התשובות לפניכם.

ניתוח גלובלי - הקשר בין צמיחה לתשואה

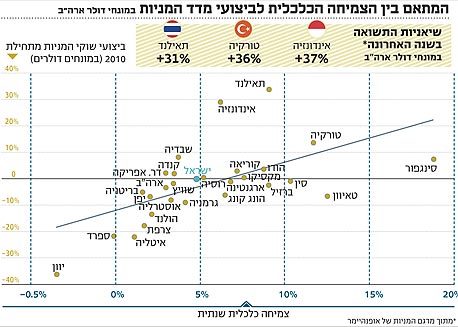

כאשר בוחנים את תשואת השווקים הגיאוגרפיים, עולה כי בשנה החולפת התקיים מתאם גבוה בין ביצועי מדדי המניות המובילים במדינות שונות לבין קצב הצמיחה בתוצר הגולמי (GDP) באותן מדינות. זו איננה מסקנה מהפכנית, אך בכל זאת היא חשובה שכן היא מעידה ששווקים בעלי פוטנציאל צמיחה גבוה נהנים מזרימת כספי המשקיעים, ולכן הם מציגים תשואה עודפת.

השווקים שהציגו את התשואות הגבוהות ביותר במונחי דולר ארה"ב (מתוך המדגם שבדקנו) היו של תאילנד, אינדונזיה וטורקיה, מדינות שהציגו צמיחה נאה של יותר מ־5%, לצד האצה בקצב הצמיחה לאורך השנה. מדינות אלה נהנות גם מנתונים דמוגרפיים טובים, שאמורים לתמוך בפוטנציאל צמיחה ארוך טווח.

לעומתם, השווקים שהציגו את התשואה הגרועה ביותר בשנה האחרונה ממוקמים ביבשת אירופה, במיוחד במחנה המדינות המתאפיינות בבעיות פיסקאליות קשות - ה־PIGS - כאשר יוון, ספרד ואיטליה רשמו תשואות שליליות דו־ספרתיות (במונחי דולר אמריקאי).

אם כך, היכן כדאי להשקיע בשנה הקרובה? אמנם העבר לא בהכרח מצביע על העתיד לבוא, אך בהסתכלות על נתוני הגרף המצורף משמאל עולה כי השווקים בעלי הצמיחה הגבוהה, שלא זכו להערכת המשקיעים בשנה האחרונה (המדינות שממוקמות מתחת לקו הרגרסיה), עשויים לספק תשואה עודפת בהמשך.

שוקי סינגפור וטייוואן בולטים במיוחד, אם כי יש לציין כי שווקים אלה חשופים במידה ניכרת לפעילות יצוא, בעיקר לעולם המערבי. במקביל, גם שוקי הודו, סין וברזיל נראים אטרקטיביים להשקעה.

ניתוח מניות - מניות ערך או מניות צמיחה?

חשיבותו של נושא בחירת המניות לתיק ההשקעה עלתה בשנה האחרונה שאכזבה (במונחי תשואה) את המשקיעים שבחרו להשקיע במדדים הרחבים (אלא אם בחרו להשקיע בשווקים מתעוררים בעלי צמיחה גבוהה). ואולם, לא מעט מניות השיגו בתקופה זו תשואות חיוביות נאות. מה מאפיין את המניות שהצליחו בשנה האחרונה?

כדי לענות על השאלה, ערכנו השוואה בין שתי רשימות מניות שבחרנו לפי קריטריונים מקובלים של "ערך" ו"צמיחה". יש לציין כי ההבדל בין מניות "ערך" ו"צמיחה" אינו חד־ערכי, ולעתים קיימת חפיפה רבה בין שתי הקבוצות המוגדרות על ידי חברת המחקר S&P. מסיבה זו הגדרנו את קבוצת מניות הצמיחה בהתאם לקריטריון מחמיר של צמיחה ממוצעת של יותר מ־20% בשנה, למשך חמש השנים האחרונות (כך ניתן לנטרל אירועים חד־פעמיים ולהתמקד בשיקולים ארוכי טווח). נציין כי בהגדרה זו כללנו גם צמיחה שנבעה כתוצאה מרכישות, ולאו דווקא צמיחה אורגנית, גם בשל הקושי בהגדרת הצמיחה האורגנית, וגם מתוך ההנחה כי רכישת חברה מתחרה אמורה להקטין את מצב התחרות ובכך להיטיב עם פעילות החברה הרוכשת.

קריטריון נוסף היה רווח תפעולי של 20% לפחות, כשההיגיון שעמד מאחרי הנחה זו היה מיון חברות בעלות יתרונות תחרותיים או חסמי כניסה גבוהים, דברים שבאים לידי ביטוי ברווחיות נאה. לבסוף, כדי לצמצם את מדגם החברות להשוואה, הגדרנו רף תחתון לשווי שוק של 5 מיליארד דולר.

התשואה הממוצעת של המניות ברשימת "הצמיחה" ב־12 החודשים האחרונים הסתכמה בכ־25% (מדגם של 86 מניות), ואילו הוספת פרמטר של צמיחה מעל 20% ברווחיות בחמש שנים האחרונות הניבה תשואה גבוהה יותר של כ־28% (מדגם של 48 מניות). מדובר בתשואה עודפת משמעותית לעומת מדדי 500 S&P ו־MSCI World שעלו באותה תקופה ב־6.3% ו־6.8% בהתאמה. באופן מפתיע, הוספת פרמטר של שיעור רווח תפעולי של יותר מ־20% לא תרמה לביצועי המניות שברשימה - התשואה הסתכמה עדיין בכ־25%.

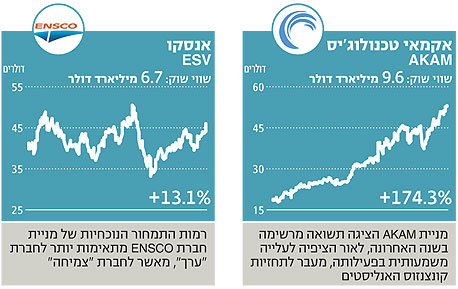

בהסתכלות על רשימת מניות הצמיחה בולטת העובדה כי אין מדובר כאן, ברוב המקרים, במניות הנסחרות במכפילי רווח נמוכים - נהפוך הוא. דווקא המניות הבודדות הזולות הציגו תשואת חסר: כל ארבע מניות הנסחרות במכפילי רווח חד־ספרתיים (RIMM ו־GRMN בענף הטכנולוגיה, RIG ו־NE במגזר קידוח האנרגיה) רשמו בשנה האחרונה תשואה שלילית דו־ספרתית.

קבוצת מניות ערך, שנבחנה במקביל לקבוצת הצמיחה, הוגדרה בהתבסס על שני פרמטרים:

- מכפיל רווח ב־12 החודשים האחרונים - נמוך מ־12.

- תשואת דיבידנד - גבוהה מ־2%.

כמו במקרה של רשימת חברות הצמיחה, הגדרנו את הרף התחתון לשווי שוק של 5 מיליארד דולר, והגענו למדגם של 49 מניות של חברות מובילות ומוכרות היטב. ואולם, כשבודקים את ביצועי הרשימה ב־12 החודשים האחרונים, התוצאה מאכזבת: מניות ברשימת ה"ערך" הציגו בשנה האחרונה תשואה שלילית ממוצעת של כ־3.4% בלבד, תשואת חסר ניכרת לעומת מדדי 500 S&P ו־MSCI World Index.

תוצאות הבדיקה שערכנו בקרב המניות הללו מעידות בבירור על תשואת יתר משמעותית ומובהקת של מניות צמיחה על פני מניות ערך - מסקנה מפתיעה על פניו, בהתחשב בהיחלשות סנטימנט המשקיעים שנרשמה בשנה האחרונה. ההיגיון הפשוט אומר כי במצב של האטה כלכלית מניות חברות ערך מהוות מקלט בטוח עבור המשקיעים - ואולם, העובדות מצביעות אחרת.

ההסבר למצב הוא כי חברות ערך מובילות, הפועלות בסביבה יציבה ובשווקים רוויים, מושפעות יותר מגורמי מאקרו מאשר חברות צמיחה, הפונות לתחומים חדשים המגלמים פוטנציאל צמיחה שטרם נוצל. וכך, גם בתנאי המאקרו המאתגרים, ייתכן שחברות אלה ימשיכו לצמוח, ויקבלו פרמיה בתמחור לעומת הממוצע.

היסטורית, תופעת תשואת יתר של מניות צמיחה על פני מניות ערך אכן אופיינית לתקופות צמיחה כלכלית מתונה, המגבילה את פוטנציאל הצמיחה והשיפור ברווחיות. לעומת זאת, חברות המתמחות בשווקים צומחים נהנות ממומנטום חזק בפעילותן וממשיכות לשפר את הרווחיות, ובכך זוכות למכפילים גבוהים מצד השוק. חברות הצמיחה, כמובן, עשויות להיהפך ליעדי רכישה על ידי חברות גדולות בעלות צמיחה נמוכה, כשהגברת פעילות בתחום המיזוגים והרכישות שחלה בחודשים האחרונים מיטיבה גם היא עם תזת ההשקעה בחברות צמיחה.

למרות הרתיעה הקיימת בשוק המקומי מתמחור גבוה המזוהה עם חברות הצמיחה, אנו מאמינים כי גם חברות צמיחה עשויות להוות ערך גדול בשל פוטנציאל הצמיחה העתידי הגלום בהן.

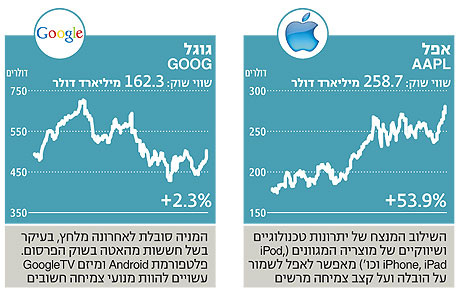

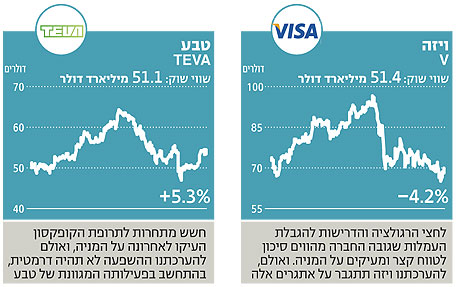

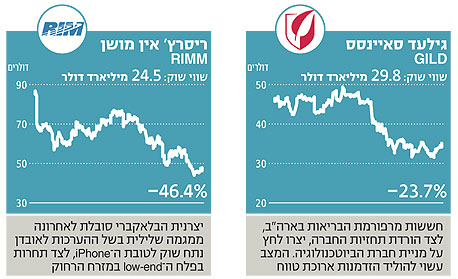

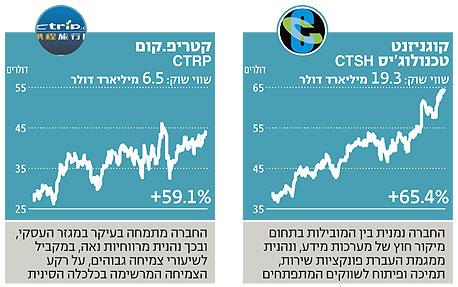

עשר מניות להשקעה בשנה החדשה