מיוחד ל"כלכליסט" - ענף מוצרי הצריכה: הסנונית שמבשרת על בוא המיתון

בסטנדרד אנד פור'ס סבורים כי היחס בין מדד מוצרי הצריכה הבסיסיים לבין המדד הרחב S&P 500 יכול ללמד על כניסה או יציאה משוק דובי. כשהחברות הקמעונאיות מתחזקות, שוק המניות הכללי נחלש - ולהפך

כלל ידוע הוא שכאשר הצפי בשוקי המניות נעשה מאתגר, המשקיעים נוטים בדרך כלל להעדיף את המגזרים הדפנסיביים. אחד מהם הוא ענף מוצרי הצריכה הבסיסיים השואב את כוחו מהביקוש היציב למוצרי יסוד קמעונאיים, מה גם שהחברות במגזר נוטות לשלם דיבידנדים גבוהים יחסית.

כדי לאמוד את כוחו היחסי של מגזר מוצרי הצריכה הבסיסיים, שרטטו בחברת המחקר סטנדרד אנד פור'ס את גרף החוזק היחסי (ראו בתרשים). גרף זה מחושב על בסיס היחס שבין ערכי המדד המאגד את מניות מגזר מוצרי הצריכה הבסיסיים לבין מדד המניות האמריקאי הרחב, S&P 500. כפי שאפשר לראות מהתרשים המצורף, בשני העשורים האחרונים היחס נע בטווח של 0.3–0.1. מלבד זאת, צירפו לתרשים גם גרף המתאר את הממוצע הנע של גרף החוזק היחסי ב־11 החודשים האחרונים.

עלייה - שוק דובי

האם גרף החוזק היחסי יכול לתת אינדיקציה ברורה לגבי הלך הרוח בקרב המשקיעים? האם נקודות שיא ושפל בגרף יכולות ללמד על מגמות ארוכות טווח? לדעת כלכלני סטנדרד אנד פור'ס, התשובה היא בהחלט כן. בחברת המחקר סבורים כי גרף החוזק היחסי משקף דפוסים מחזוריים, ומציע רמזים לגבי נקודות אפשריות של היפוך מגמה.

כפי שאפשר לראות מהתרשים המצורף, כשגרף החוזק היחסי עולה, הדבר מציין מגמה דובית ומשקף את נטיית המשקיעים להעלות את מדד מוצרי הצריכה הבסיסיים מהר יותר מאשר את מדד S&P 500. לעומת זאת, כאשר הגרף יורד, אפשר להסיק שהמשקיעים מוכנים להשקיע במגזרים מחזוריים יותר.

בסטנדרד אנד פור'ס החליטו לצרף גם את הטווח של סטיות התקן, הממחישות את הנטייה לנוע לעבר הממוצע לאחר תקופות "קיצוניות". כפי שאפשר לראות מהתרשים, בכל פעם שגרף החוזק היחסי נע מעל לטווח של סטיית תקן אחת (ספטמבר 2002) או מעל לטווח של שתי סטיות תקן (פברואר 2009), הדבר סימל את קצו של השוק הדובי.

ואולם כאשר הגרף ירד אל מתחת לטווח של סטיית תקן אחת (יולי 2007) או אל מתחת לטווח של שתי סטיות תקן (מרץ 2000), אז אותם משקיעים שהקטינו את אחזקותיהם במניות הרוויחו בגדול כי שווקים דוביים עמדו בפתח.

המשקיעים זהירים

ומה לגבי נקודת הזמן הנוכחית? ראשית, התרשים מראה כי בטווח הקרוב, מדד S&P 500 עדיין נתון תחת לחץ והוא עתיד לרשום ביצועי חסר לעומת מגזר מוצרי הצריכה. אפשר להקיש זאת מהעובדה שגרף החוזק היחסי נמצא מעל לגרף המציין את הממוצע הנע שלו.

מנהל ההשקעות הראשי של סטנדרד אנד פור'ס, סם סטובל, מספר כי הופתע לגלות שבתקופת השוק השורי האחרונה - שהחלה במרץ 2009 ושהסתיימה באפריל 2010, ושבה זינק מדד S&P 500 ב־80% - לא ירד גרף החוזק היחסי אל מתחת לטווח של סטיית תקן אחת מעל לממוצע. מכך מסיק סטובל כי למרות ההתאוששות המרשימה בשוק המניות, המשקיעים המשיכו להפגין זהירות. לעתיד לבוא מניח סטובל שאם תצוץ סיבה נוספת למכור מניות - המשקיעים לא יהססו לעשות זאת.

זו אחת הסיבות מדוע בסטנדרד אנד פור'ס סבורים כי יש סיכוי טוב שהתיקון הנוכחי ייהפך לנקודת ההתחלה של שוק דובי חדש. אבל מאחר שגרף החוזק היחסי נמצאת כעת בנקודה גבוהה, סביר להניח שהשוק הדובי לא יהיה חמור מאוד, ושאם תתרחש עלייה עתידית בגרף החוזק היחסי לטווח של שתי סטיות תקן מעל לממוצע, זו תהיה כנראה הזדמנות קנייה טובה עבור משקיעים לטווח ארוך.

בשקלול מכלול הגורמים ממליץ סטובל להמתין לנקודת כניסה טובה יותר להשקעה בשוק המניות.

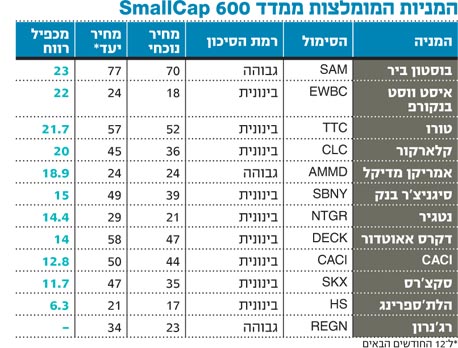

נבחרת המניות הקטנות של S&P

בסטנדרד אנד פור'ס מעריכים כי הרווח התפעולי של החברות הכלולות במדד S&P 500 יצמח השנה ב־44%, ואילו הרווח התפעולי של החברות הכלולות במדד S&P MidCap 400 יצמח ב־58%. אך לגבי החברות בעלות שווי השוק הקטן, הכלולות במדד S&P SmallCap 600, צופים בסטנדרד אנד פור'ס כי הרווח התפעולי שלהן יצמח השנה בשיעור גדול הרבה יותר - של 130%.

מבין החברות הכלולות במדד S&P SmallCap 600 חיפשו בסטנדרד אנד פור'ס את מניות הצמיחה שזכו להמלצת "קנייה" ומעלה. המניות הללו נכללו בטבלה המצורפת. אמנם ישנן גם קרנות נאמנות או תעודות סל אשר עוקבות אחר מניות בעלות שווי שוק קטן, ואולם מנהל ההשקעות הראשי של סטנדרד אנד פור'ס, סם סטובל, מזהיר מפני השקעה לא סלקטיבית כאשר מדובר במניות של חברות קטנות.

"אחת הסיבות לתחזית הצמיחה הגבוהה ברווחי החברות הקטנות", מסביר סטובל, "היא שמחזור הרווחים אצל החברות הללו נקלע לנקודת שפל שנה אחת לאחר השפל שרשמו רווחי החברות הגדולות. אם החברות הכלולות במדד המניות הגדולות, S&P 500, רשמו ב־2009 צמיחה של 15% ברווח התפעולי למניה, הרי שהחברות הכלולות במדד S&P SmallCap 600 רשמו באותה עת ירידה של 25% ברווח התפעולי למניה".

בסטנדרד אנד פור'ס נוקטים עמדה זהירה בכל הקשור להשקעה במניות אמריקאיות בכלל, ובמניות בעלות בטא גבוהה (המציינת תנודתיות) בפרט, כאשר רמת הסיכון הגלומה במניות בעלות שווי שוק קטן היא גבוהה מהמקובל על משקיעים רבים. אם השוק יהיה נתון למתקפת מכירות נוספת, ובסטנדרד אנד פור'ס בהחלט לא שוללים זאת, צפוי שהמניות הקטנות ייפגעו יותר מאשר הגדולות.