אג"ח הים התיכון: לא כדאי לבנות על העלאות ריבית

הפחד מאינפלציה גבוהה מפנה מקומו לחשש מהאטה בקצב הצמיחה, בעקבות המשבר באירופה, והאפיק השקלי נהפך לאטרקטיבי

אחת מהנחות העבודה ל־2010 היתה שהריבית תעלה, מכיוון שהיא נמוכה מדי הן במונחים מוחלטים (נומינליים) והן במונחים ריאליים יחסית לגובה הציפיות האינפלציוניות. נתוני הצמיחה החזקים של המשק ברבעון האחרון של 2009 (קצב צמיחה שנתי של 4.8%) התמתנו קלות ברבעון הראשון של 2010, כשמנגד שוק הדיור מוסיף להדאיג ולתרום לאינפלציה.

הקונצנזוס היה כי בנק ישראל יעלה במהלך השנה את הריבית, במסגרת תהליך הנורמליזציה שעליו הכריז, עד לרמה ריאלית ניטרלית בסוף 2010, או במילים אחרות, עד לגובה הציפיות האינפלציוניות בשוק בשלהי 2010 (העומדות כיום על כ־2.7%), ובמהלך 2011 אמורה הריבית הריאלית לעבור לטריטוריה חיובית, מרסנת, בגובה של כ־5% נומינלית, או כ־2.5% ריאלית.

הנחת עבודה זו גולמה במחירי איגרות החוב בבורסה מבחינת רמת התשואות שדרשו המשקיעים, שכללה פרמיית סיכון מפני העלאות הריבית שבדרך. גם הקאמבק המוגבל של האפיקים הממשלתי והקונצרני בריבית משתנה התבסס על העדפה של מכשירים המציעים הגנה, ולו מוגבלת, מהפסדי הון הנגרמים לאג"ח בריבית קבועה כשהריבית במשק עולה, ואיתה התשואות השנתיות לפדיון. התלילות של עקומי התשואה נותרה גבוהה אף היא, אות לחשש מהעלאות ריבית עתידיות. כעת יש לשקול מחדש את כל ההנחות האלה, ולבצע בהתאם את השינויים המתבקשים בתיק האג"ח.

היום תהיה לסטנלי פישר הזדמנות נוספת להעביר מסר חד־משמעי, המבטא את רגישותו הרבה להשפעות הבינלאומיות על כלכלת ישראל, ולהותיר את הריבית במשק לחודש יוני על כנה, בגובה של 1.5% בלבד.

סביב החלטת הריבית הקודמת ספג פישר ביקורות, על שהחמיץ הזדמנות להעלות את הריבית כפי שציפו כולם. מעטים הפנימו אז, שפניו למדינות ה־PIGS ולהשלכות הממתנות של המשבר האירופי על כלכלת ישראל. הפעם כבר ברור לכולם כי בגלל שהכלכלה והשווקים הם גלובליים, ישראל לא תוכל לחמוק לחלוטין מנזקים כלכליים בעקבות המשבר, וכי צפויה לכל הפחות האטה בקצב הצמיחה במחצית השנייה של 2010, ובשנת 2011.

מנמיכים ציפיות

חזאים כבר החלו להנמיך ציפיות באשר לקצב הצמיחה הצפוי במשק, וסביר שגם בנק ישראל ומשרד האוצר ינמיכו ציפיות בהתאם, לקראת תחילת הדיונים על התקציב בכנסת.

בסבירות גבוהה, בנק ישראל ישקול מחדש את תוואי מדיניות הריבית העתידית, ויגלה זהירות מוגברת בשימוש בנשק הריבית, למרות רמתה הנמוכה כיום - ריאלית ונומינלית. מובן שמדובר בנתון חיובי עבור המשקיעים באג"ח ממשלתיות וקונצרניות.

נוסף לכך, בכל העולם, ובמיוחד בארה"ב ובגרמניה, התשואות על אג"ח ממשלתיות ממשיכות לרדת, במקביל לירידות המחירים במניות ובאג"ח קונצרניות בסיכון גבוה. כך נראה בימים אלה תהליך הבריחה למקום מבטחים (Run to safety), המהווה עדנה לאפיק הממשלתי, והקטנת סיכונים באפיק הקונצרני. תהליך זה מתבטא במעבר לאג"ח בדירוג גבוה, בקיצור מח"מ ובהקטנת חשיפה לאג"ח בסיכון גבוה.

ישראל "דילגה" בינתיים על שני התהליכים. האג"ח הממשלתיות אמנם נהנות מעדנה ומעליות שערים בתנודתיות גבוהה, אולם לא באותה עוצמה שבה עלה המחיר של אג"ח לעשר שנים בארה"ב, שם התשואות מאיימות לפרוץ את מחסום ה־3% כלפי מטה, רמה שלא נשברה מאז אפריל 2009. במצב כזה גדל המרווח בין האג"ח האמריקאיות לישראליות, כלומר חלק מעליות השערים באג"ח האמריקאיות לא תורגם לעליות מקבילות אצלנו, אלא מתבטא בהגדלת פרמיית הסיכון המקומית, דבר הבא לידי ביטוי גם בעלייה, המתונה אמנם, ב־CDS של ישראל בארה"ב.

האם הפער צפוי לגדול, או שמא מדובר במהמורה זמנית, והאפיק הממשלתי צפוי לצבור מומנטום, כמו אחיו הגדולים בחו"ל? על רקע נתוני המאקרו החיוביים, אפילו אם צפויה התמתנות מסוימת בצמיחה במשק ובמסגרת תהליך של הקטנת סיכונים פיננסיים שמבצעים המשקיעים בישראל בשבועות האחרונים, אנו צופים עדנה לאפיק הממשלתי כולו ובמיוחד לשקלי, על רקע רמתן הגבוהה מדי של הציפיות האינפלציוניות ולאור השפעות ממתנות של המשבר האירופי על קצב האינפלציה העולמי וגם אצלנו.

גם תוכנית הגיוסים הממשלתית באג"ח לשלושת החודשים הקרובים, שאמורה להתפרסם השבוע, צפויה להיות צנועה בהשוואה לפדיון קרן וריבית שהממשלה מזרימה לשוק האג"ח. העצירה בשוק הרותח של הנפקות קונצרניות משחררת אף היא את הלחץ מהאג"ח הממשלתיות, שסבלו מהחלפות באג"ח קונצרניות חדשות ומדורגות גבוה. בנסיבות שתוארו, ההמלצה הנוכחית להעדיף את האפיק השקלי על הצמוד נותרת בעינה ואף מתחזקת. מנגד, יש החוששים כי דווקא העצירה הצפויה בהעלאות הריבית אצלנו תייצר עדיפות לאפיק הצמוד, כיוון שהסיכון האינפלציוני יגדל. איננו מעניקים סבירות גבוהה לתסריט האחרון.

העצירה הצפויה בהעלאות הריבית צפויה לגרום להשתטחות עקומי התשואות, ובתסריט כזה ההשקעה באג"ח ארוכות יכולה להיות מעניינת.

מובן שמדובר בהזדמנויות השקעה סולידיות יחסית באג"ח ממשלתיות, אולם יש לזכור כי לעת עתה, רבים מהמשקיעים נוקטים מדיניות זהירה עוד יותר, ופשוט מוכרים רכיבי סיכון (אג"ח קונצרניות ומניות) לטובת השקעה במזומנים, קרנות נאמנות כספיות ופיקדונות בבנקים. לטעמנו, נכון שהזהירות מתבקשת, אולם חשוב שלא להחמיץ את ההזדמנויות שהמשבר באירופה מזמן לנו כאן, בשוק האג"ח הממשלתיות.

ממש לא מכירת חיסול

ואיך צריכה להיראות הקטנת סיכונים באג"ח הקונצרניות? גם כאן יש הבדל גדול בין הקטנת סיכונים וניצול הזדמנויות למכירה גורפת של אג"ח קונצרניות איכותיות. אמנם היקף פדיונות הציבור באג"ח הקונצרניות אינו דרמטי, אבל הוא עקבי ומייצר לחץ מכירות שעלול בתורו להחריף את מגמת הפדיונות, וחוזר חלילה.

האם הנסיבות מחייבות מכירת חיסול באג"ח הקונצרניות? ממש לא. משק צומח (אפילו אם בקצב נמוך משחזינו רק לאחרונה), ריבית ריאלית שלילית ושוק אג"ח קונצרניות גדול, שמרבית הפעילים בו הם מקצוענים, הם שילוב טוב עבור הציבור. גם הגאות הצפויה באפיק הממשלתי צפויה להשפיע לחיוב על האפיק הקונצרני, הנמדד לפי גובה המרווח בין שני האפיקים.

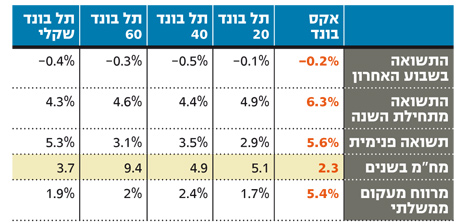

הציבור ער להתפתחויות ולהזדמנויות, ובהתאם גדל הפער בביצועים ובמרווחים בין תל בונד־20 ל־40, כשרבים מקטינים סיכונים ועוברים לתל בונד־20, הנחשב לבטוח יותר. כאן נזכיר כי המח"מ של תל בונד־20 הנו יותר מחמש שנים, והתשואה לפדיון הגלומה בו לא מפצה בהכרח על סיכון המנפיק, ההולך ומתחדד ככל שהמשבר באירופה מתפתח. לכן, האסטרטגיה המומלצת להקטנת סיכונים באפיק הקונצרני מתבססת על ארבעה גורמים.

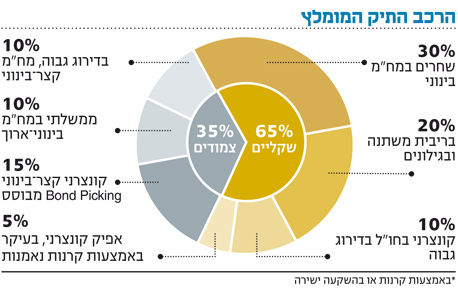

- בחירת אג"ח קונצרניות במח"מ קצר של 1–3 שנים כסינון ראשון.

- מתוך האיגרות יש להעדיף אג"ח של חברות איכותיות, שניתן לבחון את תזרימיהן, ובעלות מאזנים חזקים יחסית. דירוג גבוה הוא אינדיקציה ראשונית בלבד לבחירת אג"ח איכותית, והוא אינו מספיק כשלעצמו.

- גם חברות לאחר מיחזור חוב (שהצליחו להנפיק שוב לאחרונה) ואג"ח בעלות שעבוד אמיתי ומשמעותי, הן אטרקטיביות לרכישה.

- יש להעדיף חברות נדל"ן יזמיות למגורים בישראל, ולהיזהר מחברות נדל"ן, שלהן חשיפה גבוהה לחו"ל בכלל ולאירופה בפרט.

ואי אפשר גם בלי הפתעות. להלן כמה סיכונים שאם יתגשמו, עלולים "לטרוף את הקלפים" ולשנות מהותית את הניתוח שהוצג.

א. אם תחול הידרדרות במעמדו ובמחירו של "החוב הריבוני" של חלק ממדינות אירופה, שווי אג"ח מדינה ברחבי העולם עלול להיכנס למחול שדים, שיתבטא בירידות חדות במשקים החלשים, ומנגד, בעליות במסגרת מהלך הקטנת סיכונים פיננסיים, במיוחד בשוק האג"ח האמריקאיות, ובאופן חלקי גם אצלנו.

ב. אמנם שוק האג"ח הישראליות לא השתתף באופן מלא בחגיגה שאפיינה את אחיו הגדול בארה"ב, אבל תהיה זו אכזבה קשה למשקיעים אצלנו, אם דווקא כשתתפוגג הבהלה בעולם והתשואות באג"ח בארה"ב ישובו לעלות, יעלו גם התשואות אצלנו.

ג. יש כאלו החוששים מפוטנציאל האינפלציה, ובהתאם מקווים כי פישר לא יאט את קצב העלאות הריבית, פן תתפתח בעיה שתחייב בהמשך טיפול "כואב" הרבה יותר.

הכותב הוא מנכ"ל מנורה מבטחים קרנות נאמנות ומנורה מבטחים פיננסים