שידור חוזר של המשבר מ־2008? לא כרגע

המשבר המתגלגל באירופה מעורר חששות ומגביר את התנודתיות בשוק האג"ח המקומי, אבל אינו צפוי לגרום לנזק משמעותי. באופן פרדוקסלי, דווקא לצפירת הרגעה מגוש היורו תהיה השפעה שלילית, בעיקר על האפיק השקלי

המשבר החמור ביוון, המתגלגל לאירופה, אינו מערער בשלב זה את שוק איגרות החוב הישראלי. השפעת המשבר, במאפייניו הנוכחיים, על שוק האג"ח הממשלתיות שלנו הנה זניחה ומתבטאת בעיקר בעלייה ברמת התנודתיות. באופן פרדוקסלי, המשבר האירופי מרחיק העלאות ריבית נוספות בארה"ב, באירופה ואצלנו, ואלו חדשות טובות לשוק האג"ח המקומי.

לעת עתה, החדשות הקודרות ממדינות ה־PIGS (פורטוגל, אירלנד, יוון וספרד) אינן צפויות לפגוע במצבו האיתן של המשק הישראלי, ולפיכך אין מדובר ב"שידור חוזר" של המשבר העולמי מ־2008. היצוא הישראלי למדינות ה־PIGS זניח בהיקפו, כך שעיקר ההשפעה הישירה על המשק הישראלי מתבטאת בזעזועים בשוק המטבעות, כתוצאה מהיחלשות היורו, ובהשלכות השליליות שיש להתפתחות זו על היצוא הישראלי לאירופה. שלוש השפעות נוספות, מיידיות יותר, קיימות למשבר היווני בהקשר של שוק האג"ח הישראלי.

אחת, התמסורת בין תשואות האג"ח הממשלתיות לתשואת אג"ח של ממשלת ארה"ב נהפכה למהירה יותר, ומצביעה על רמת הפחד של המשקיעים מההשלכות האפשריות של המשבר בגוש היורו. כשגובר חששם, המשקיעים מצמצמים סיכונים, בעיקר באמצעות מכירת מניות ואג"ח קונצרניות בדירוג נמוך, מצד אחד, ורכישת אג"ח ממשלתיות אמריקאיות ואג"ח קונצרניות בדירוג גבוה, מצד שני. כאשר מגיעות חדשות טובות יותר מאירופה, מתרחשת בשוק תגובה הפוכה, ובהתאם גדלה התנודתיות של שוק האג"ח האמריקאי ושל השוק הישראלי.

קונים זמן להרחבה

דווקא צפירת הרגעה מכיוון יוון והגוש האירופי תעצור את הריצה לאג"ח ממשלתיות בטוחות בארה"ב (Run to safety). סביר שלדבר תהיה השפעה שלילית קצרת טווח על מחירי האג"ח הממשלתיות בארה"ב וגם אצלנו, ובמיוחד על האפיק השקלי.

נוסף על כך, המשבר באירופה "קונה" לשווקים המפותחים שהות נוספת של הרחבה מוניטרית, דוחה את העלאות הריבית וממתן את הקצב והעוצמה הצפויים של תהליך הנורמליזציה בריבית, באירופה, בארה"ב ובישראל. אין ספק שמדובר בהשפעה חיובית על המשקים והשווקים הפיננסיים, במניות ובאג"ח הקונצרניות והממשלתיות.

כזכור, היו מי שהרימו גבה בעקבות החלטת הנגיד סטנלי פישר שלא להעלות את הריבית בחודש מאי, אף שהנתונים הכלכליים יכלו בקלות להצדיק את העלאתה. פישר מייחס להשפעות השווקים הגלובליים משקל יתר בהחלטות הריבית, ובהחלטה האחרונה שוב הוכיח בגרות, ניסיון ורגישות להשלכות האפשריות של המשבר האירופי - במיוחד בתסריט שבו עוד יחמיר.

השפעה שלישית של המשבר האירופי: הציבור הישראלי הגיב בהזרמת פדיונות בהיקפים בינוניים, בעיקר לאפיק הקונצרני, באמצעות קרנות הנאמנות ותעודות הסל. מה הקשר, תשאלו, בין המשבר ביוון למימושים באפיק הקונצרני אצלנו? התשובה היא שהחולשה באג"ח הממשלתיות מקרינה לשלילה גם על האפיק הקונצרני, שתמחורו הוא יחסי ונמדד במרווח, היינו בתוספת התשואה שהוא מעניק בהשוואה לאג"ח ממשלתיות באותו מח"מ. נוסף על כך, מי שחיפש עילה למימוש רווחים מצא אותה כעת, ואחרי חודשים של מגמה חיובית באג"ח הקונצרניות בחרו חלק מהמשקיעים לצמצם סיכונים עד יעבור זעם.

לאן הלך הכסף? משקיעים רבים מגדילים נזילות לניצול הזדמנויות עתידיות, רוכשים קרנות כספיות ופיקדונות בבנקים, ומחליפים אג"ח ממשלתיות צמודות באג"ח שקליות על רקע ציפיות האינפלציה הגבוהות הגלומות במחירי האג"ח בבורסה.

בשורה התחתונה, אף שהשוק הממשלתי תנודתי יותר, רגישותו למשבר ביוון נמוכה יחסית, במיוחד על רקע נתוני המאקרו החיוביים ההולכים ונערמים. נתונים אלו מעידים כי הירידה החזויה בקצב הצמיחה הגבוה שאפיין את המשק הישראלי ברבעון האחרון של 2009 נמוכה מההערכות הראשוניות, ולפיכך קצב הצמיחה המייצג עומד כרגע על כ־4%. אם המשבר באירופה יחריף משמעותית, ניאלץ לבחון מחדש את הנחות העבודה שלנו באשר להשלכותיו על המשק ועל שוק ההון בישראל.

להשביח את התיק

בחודשים האחרונים ההשקעה בשוק הקונצרני היתה פשוטה למדי. רכישת תעודות סל על מדדי תל בונד הניבה רווח, ורכישת אג"ח מחוץ לתל בונדים באמצעות בחירה מדויקת ומקצועית הניבה רווח כפול ואף משולש. ציבור המשקיעים הבין כי שילוב של ריבית אפסית שהנה שלילית במונחים ריאליים, עם כלכלה הולכת ומשתפרת, צפוי להיטיב עם האפיק הקונצרני, שמעניק תשואה גבוהה משמעותית מהאלטרנטיבה הבנקאית.

בחודשים האחרונים אנו טוענים כי השקעה במדדי תל בונד אינה מצדיקה עוד את הסיכון וכי יש להתמקד באג"ח קצרות יותר הנסחרות מחוץ למדדים אלו. להערכתנו, מדדי תל בונד ארוכים מדי וחושפים את המשקיע לסיכוני העלאת ריבית ולפתיחת מרווחים בין התשואה לפדיון הגלומה בהם לבין התשואה לפדיון של אג"ח ממשלתיות מקבילות.

כדי להשביח את תיק ההשקעות, יש צורך לאתר את האג"ח הנסחרות מתחת לשוויין הכלכלי ואת אלו הסובלות מגל המימושים וממכירות חפוזות של משקיעים מפוחדים עקב המשבר האירופי.

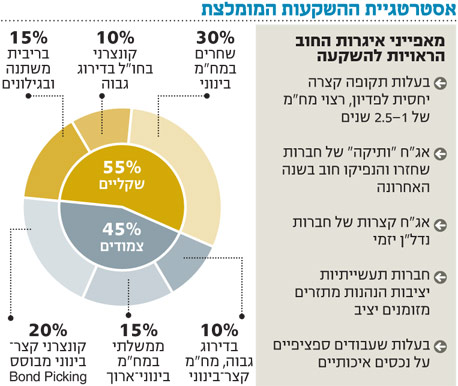

אלו הם הפרמטרים העיקריים המאפיינים, בנסיבות הנוכחיות, אג"ח קונצרניות הראויות להשקעה:

- תקופות קצרות יחסית לפדיון. ההשקעה באג"ח צמודות במח"מ קצר משלבת מספר יתרונות ברורים: הגנה אינפלציונית אפקטיבית, רגישות נמוכה יחסית להעלאות ריבית ו"מפגש" מהיר יחסית עם הכסף.

- אג"ח "ותיק" של חברות שחזרו והנפיקו חוב בשנה האחרונה. גל ההנפקות אפשר לחברות רבות להנפיק חוב במח"מ של 4–6 שנים. הנפקת חוב חדש לתקופה ארוכה מזו של החוב הקיים משפרת את מצבם של בעלי החוב הוותיק והקצר.

- אג"ח קצר של חברות נדל"ן יזמי. ניתן להתווכח אם בעתיד מחירי הנדל"ן למגורים יעלו או יירדו, אך בינתיים יש חברות שעושות כסף. ניתוח אנליטי והיכרות עם השוק מעניקים יתרון בימים של ירידות שערים.

- חברות תעשייתיות יציבות הנהנות מתזרים מזומנים יציב.

- אג"ח בעלות שעבודים ספציפיים על נכסים איכותיים.

בסיכומו של דבר, האג"ח הנסחרות מחוץ למדדי תל בונד ממשיכים להיות ראויות להשקעה גם בתרחיש של עלייה מסוימת בפרמיית הסיכון. אם יימשכוי ירידות השערים באג"ח קונצרניות בעלות המאפיינים שציינו, תלך ותיווצר כאן הזדמנות קנייה — במיוחד למי שחיכה לכך בחודשים האחרונים, מתוסכל מחוסר יכולתו של האפיק הקונצרני להתממש בשיעור משמעותי.

הכותב הוא מנכ"ל מנורה מבטחים קרנות נאמנות ומנורה מבטחים פיננסים