יוון: כדאי לחכות להודעה רשמית

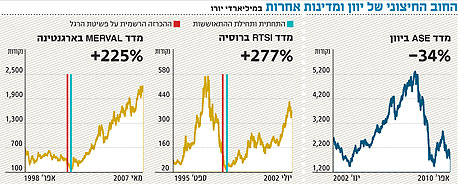

המקרים של ארגנטינה ורוסיה מלמדים שכ־80% ממהלך הירידה בשוקי המניות של מדינות פושטות רגל מתבצעים לפני ההכרזה הרשמית. זמן קצר אחר כך מגיעה התחתית ולאחריה ההתאוששות. המשבר היווני כהזדמנות השקעה

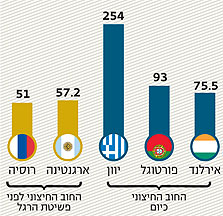

מצבה הכלכלי הרעוע של יוון, המשתקף בחוב החיצוני שלה שהולך ותופח מיום ליום, מעלה שאלות בקרב רבים מהמשקיעים: לאיזה כיוון הולכת יוון? נכון להיום, מסתמן שחובה החיצוני של יוון, שמסתכם בכ־250 מיליארד יורו, יהיה חייב לעבור הסדר מימון מחדש, כדי שהמדינה תוכל לעמוד בתשלומי החוב שלה למחזיקי איגרות חוב. יש לשער שהאיחוד האירופי וה־IMF (קרן המטבע הבינלאומית) לא יוכלו להתחייב הרבה מעבר ל־65 מיליארד היורו שעליהם התחייבו.

אפשרות שנייה (קיצונית יותר) היא התנתקות יוון מגוש היורו וחזרה לדרכמה היוונית, שתפוחת בעשרות אחוזים - עם כל ההשלכות הגיאו־פוליטיות של המהלך על האיחוד האירופי.

ההיסטוריה הכלכלית המודרנית לא משופעת במקרים של חדלות פירעון מצד מדינה זו או אחרת. המכנה המשותף במקרים כאלה הוא גירעון תקציבי גבוה, שממומן על ידי חוב חיצוני גבוה ומטבע סחיר.

שתי הדוגמאות הידועות הן רוסיה, שם הביאה צניחת מחירי הנפט בסוף שנות התשעים לצניחה ברובל ולשמיטת חובות, וארגנטינה, אשר הגיעה לפשיטת רגל בתחילת שנות ה־2000 השפעותיהן הכלכליות של פשיטות רגל אלו יצרו כאוס לא קטן בשוקי ההון, אף שבמונחים אבסולוטיים סך החוב של השתיים היה קטן יחסית.

חובה החיצוני של יוון הוא פי חמישה מגודלו של החוב של רוסיה או של ארגנטינה קצת לפני שפשטו רגל. אבל בעוד ששתי המדינות הנ"ל היו מדינות מתפתחות, עם שער חליפין נתמך על ידי בנק מרכזי (רצועת ניוד) וללא גב כלכלי למעט משאבים טבעיים, יוון היא מדינה מפותחת המהווה חלק מגוש היורו, ולכן היא נהנית מיציבות כלכלית גדולה יותר.

למשקיעים יש זיכרון קצר, ובימים אלו אנו עדים להנפקות חוב חדשות של רוסיה (שהתאוששה מתחלואיה בשל עליית מחירי האנרגיה והמתכות) בשוק הבינ"ל, במרווחים של כ־4.5% מעל תשואת אג"ח של ממשלת ארה"ב במח"מ דומה, ובדירוג BBB.

גם ארגנטינה מגששת בכיוון על ידי הצעת תספורת נוספת (הראשונה היתה ב־2005) למחזיקי האג"ח הקיימים שלה מ־1998 (של כ־52 סנט לדולר), כדי שתוכל "לנקות שולחן" ולהנפיק חוב חדש בריבית נמוכה.

הנקודה שבה נתמקד היא לאו דווקא השוק הסולידי, אלא האקוויטי של אותן מדינות. הסיכון ברכישת אג"ח של מדינה שנכנסת לפשיטת רגל הוא גדול ודורש המון סבלנות. אולם כשמדובר בשוקי המניות של אותן מדינות, יחס ההבראה (recover ratio) במדינות הנ"ל גבוה משמעותית, ולכן הן אטרקטיביות יותר למשקיע.

ניתן לראות בבירור כי שוק המניות מבצע כ־80% מן הירידות בציפייה להכרזה הרשמית על פשיטת הרגל, ולכן ההודעה דה־פקטו היא למעשה הזדמנות קנייה יוצאת מן הכלל.

בגרפים המצורפים ניתן לראות את התנהגות השוק עד למועד ההכרזה הרשמי על שמיטת חובות ופריסה מחדש (באדום), ואת התחתית תקופה קצרה לאחר מועד זה, שבדיעבד היתה נקודת קנייה חד־פעמית (בירוק).

המשפט "קנה בשמועה, מכור בהודעה", או במקרה זה "מכור בשמועה, קנה בהודעה" - לא יכול להיות יותר ברור מזה. לאוהבי ריגושים ומחפשי הזדמנויות לטווח בינוני ומעלה (שלוש שנים ומעלה) - יש לעקוב אחרי יוון ולחכות להסלמה. כל הכרזה על פשיטת רגל ו/או מימון מחדש ו/או הסדר תשלומים ו/או תספורת, מהווה לדעתי הזדמנות פז לרווחים נאים בעתיד הלא כל כך רחוק.

הכותב הוא מנהל השקעות שווקים גלובליים ברמקו בית השקעות