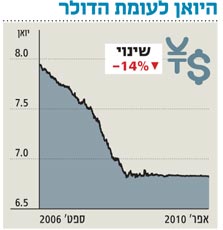

היואן בדרך להיפרד מהדולר

לחצים מצד ארצות הברית וקולות פנימיים בסין עצמה עשויים להביא בקרוב לביטול הדרגתי של הצמדת היואן לדולר. אבל החידוש הצפוי של הייסוף מול הדולר, שיחשוף את הכלכלה הסינית במלוא עוצמתה, הוא רק סיבה אחת להיחשף למטבע הסיני

המדיניות המוניטרית הסינית ידעה שלוש תקופות: עד 2005 שער החליפין של היואן מול הדולר האמריקאי היה קבוע, ונערכו לו התאמות מפעם לפעם. ביולי 2005, בעקבות לחצים עזים מצד ארצות הברית לייסף את היואן הסיני (ובכך לייקר את היצוא הסיני ולהקטין את פערי הסחר בין המדינות), החליטו הסינים על "מדיניות אלכסון", בדומה למדיניות שהיתה נהוגה בישראל. לפי מדיניות זו, הותר ליואן להתחזק בשיעור של כ־6% לשנה מול הדולר האמריקאי.

תוצרי לוואי של מדיניות זו היו סירוב של מוסדות פיננסיים סיניים לרכוש נכסים הנקובים בדולרים (מכיוון שערכו במונחי מטבע מקומי רק נחלש) וזרימת כספים "חמים" לרכישת נכסים הנקובים ביואן (שערכו רק עלה). תופעות אלו האיצו את האינפלציה הסינית, שהגיעה באביב 2008 לרמה של כ־8%.

התפרצות משבר האשראי בארה"ב ביולי 2008 הביאה להתפתחות לא צפויה: הדולר החל להתחזק מול מרבית המטבעות של הכלכלות המובילות בעולם בשיעור של כ־20%–30%. התחזקות זו סיפקה לסינים הזדמנות מצוינת להפסיק את המדיניות הקודמת, ומאז שמר המטבע הסיני על שער כמעט קבוע, של כ־6.85 יואן. לצורך קיבוע השער והצמדתו של היואן לדולר רכשה ממשלת סין דולרים תמורת יואנים, וכתוצאה מכך הגיעו יתרות המט"ח של סין ליותר מ־2.5 טריליון דולר.

המתיחות התחדשה

אולם הקיבוע המחודש של היואן הסיני חידש את המתיחות הכלכלית מול ארה"ב. בתקופה האחרונה מתגברים הקולות בסין עצמה, התומכים בהפסקת הצמדת היואן לדולר ובחזרה למדיניות של ייסוף הדרגתי בשער החליפין שלו. לאחרונה רמז נגיד הבנק המרכזי הסיני על אפשרות דומה. גם הבנק העולמי הצביע לאחרונה על עליית מחירי הנכסים בסין כגורם הצפוי להביא לייסוף שער היואן. הבנק המרכזי הסיני ידוע בזהירותו המופלגת, ולכן מעריכים כי הוא לא ינקוט צעדים דרסטיים, אלא ישתמש בשורת צעדים מתונים ומדודים להפסקת הצמדת היואן לדולר.

זה שנים רבות נשמעת ביקורת חריפה מצד התעשיינים האמריקאים ומצד ממשלת ארה"ב על מדיניות שער החליפין של סין, המותירה את שערו של היואן נמוך מכפי שהוא אמור להיות, ועל השפעת מדיניות זו על תנאי הסחר בין המדינות. בד בבד, נושא האבטלה נמצא כעת בראש סדר העדיפויות של הממשל האמריקאי. מידת ההצלחה ביצירת מקומות עבודה חדשים עבור הצרכנים האמריקאים, האחראים לכ־70% מהתל"ג במדינה, תקבע את מידת הצלחת מכלול הצעדים שננקטו במשק האמריקאי ליציאה מהמיתון. כישלון עלול לגרור את המשק האמריקאי למיתון חוזר (תרחיש ה־W האימתני). ייסוף היואן יעזור לארה"ב להתמודד עם האבטלה, העומדת על 9.7% (נתוני מרץ 2010). גם הנשיא אובמה ער לחשיבות ביטול הצמדת היואן לדולר, והוא התייחס לכך באומרו ש"ייסוף של היואן ייצור מאות אלפים, ואפילו מיליונים, של משרות בארה"ב".

המהלכים של ממשלת סין ושל הבנק המרכזי שלה נובעים בראש ובראשונה מהצרכים הפנימיים של סין ולא מרצון לפייס את ארה"ב. ההתחממות במשק הסיני נמשכת: ב־2009 הוא צמח ב־8.7%, וייתכן שב־2010 תחזור הצמיחה לקצב דו־ספרתי; האינפלציה בפברואר עלתה ב־2.5%; האשראי לציבור הגיע בינואר לרמה של 1.4 טריליון יואן, כ־20% מיעד שנתי של 7.5 טריליון יואן.

בתגובה להתפתחויות אלו הקשיחה הממשלה את הכללים למתן הלוואות מחשש שהאשראי הקל מייצר בועה במחירי המניות והנדל"ן.

צריך ייסוף של 41%

שאלה שנותרת פתוחה היא לאיזו רמה צריך היואן להגיע. שערו של היואן עומד כעת על 6.83 יואן לדולר, וממוצע התחזיות גורס כי היואן יתייקר בכ־5%, לרמה של כ־6.5 יואן לדולר בשנה הקרובה. למרות צפי לייסוף של אחוזים בודדים במהלך החודשים הבאים, יש כלכלנים הסבורים שעל היואן להתייקר בכ־41% מול הדולר להשבת איזון הסחר עם ארה"ב. מחנה זה כולל גורמים המאשימים את סין בעבירות סחר רבות ובסבסוד מסיבי. אותם גורמים מסיקים כי מקורה של בעיית האבטלה בארה"ב נמצא בסין.

סין אחראית לכ־80% מהגירעון המסחרי של ארה"ב, כאשר היצוא הסיני לארה"ב עומד על כ־330 מיליארד דולר, אך היבוא ממנה עומד על כ־90 מיליארד דולר בלבד. עובדה זו מגבירה את הקולות הקוראים לממשלת ארה"ב להטיל מכסים על סחורה סינית, לדרוש את הגמשת מדיניות שער החליפין הסינית ולהגדיל את התמיכה ליצואנים. אולם המציאות בנוגע לסחר בין ארה"ב לסין מעט יותר מורכבת, ושינוי בשער החליפין בלבד לא יפתור את כל בעיות הגירעון והאבטלה בארה"ב.

סין בדרך לפסגה

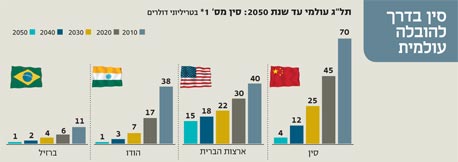

סין, כך נראה, הולכת וקרבה למעמד של הכלכלה הגדולה בעולם. גולדמן זאקס מעריך כי כבר ב־2027 יעלה התל"ג הסיני על התל"ג האמריקאי.

השינוי במדיניות הבנק המרכזי הסיני היא סיבה נוספת להחזיק את היואן, המצטרפת לסיבות האחרות, שכוללות את תמונת המאקרו, רזרבות מט"ח גדולות וריבית גבוהה.

אנו ממליצים להיחשף ליואן הסיני באמצעות תעודת הסל Wisdom Tree Dreyfus Chinese Yuan (CYB). התעודה עוקבת אחר שער היואן מול הדולר, כאשר רוב הנכסים מושקעים באג"ח ממשלתיות ובחוזים עתידיים על היואן.

הייסוף של היואן יחשוף את משקלה האמיתי של סין בכלכלה העולמית. ייסוף משמעותי יקפיץ את גודל המשק הסיני מעל המשק היפני. בנק ICBC הסיני הוא כבר הבנק הגדול ביותר בעולם, וכתוצאה מייסוף ייתכן שפטרוצ'יינה תעקוף את אקסון־מוביל כחברת האנרגיה הגדולה בעולם. מהפכים דומים צפויים גם בענפים אחרים, דוגמת תקשורת וביטוח.

צמצום הגירעון המסחרי מול ארה"ב יכול להביא להקטנת רכישות האג"ח של ממשלת ארה"ב על ידי הסינים, מה שיביא לעליית התשואות עליהן. גם ללא קשר למהלכיהם של הסינים ישנן כמה סיבות טובות להימנע מאג"ח ארוכות של ממשלת ארה"ב, ואף ניתן לשקול לפתוח פוזיציות שורט על הסדרות הארוכות. תעודת סל המציעה חשיפה הפוכה במינוף כפול על אג"ח ארוכות של ממשלת ארה"ב היא (Proshare Ultrashort Lehman 20 (TBT. נדגיש כי השקעה בתעודה זו כרוכה בסיכון הנובע מהיותה תעודה ממונפת, ועל כן התשואה שאותה יראה המשקיע תלויה לא רק בשינוי התשואה על אג"ח ממשלת ארה"ב, אלא גם בעוצמת השינוי ומשכו.

אף שייסוף היואן יתפרש כצעד חיובי מול ארה"ב, אנו רואים בו צעד שנועד לשרת בראש ובראשונה את האינטרסים הפנימיים של סין. ישנה שורה של תקריות המעיבות על יחסי ארה"ב־סין, ואנו מעריכים כי היחסים בין המדינות ימשיכו להיות מתוחים. נראה כי בשלב זה אין לארה"ב יכולת ממשית לכפות על סין שינוי מדיניות משמעותי בהתנהלותה בנושא המטבע.

עם הנפגעות העיקריות מייסוף היואן ניתן למנות את היצואניות הסיניות ואת החברות בעלות רמת המינוף הגבוהה. הייסוף יגביר את הסיכון של נחיתה קשה של המשק הסיני המחומם, ויגרום לעליית מחירים. ייתכן ששיעורי הרווחיות של חברות כמו וול־מארט ייפגעו (בהנחה שלא יצליחו לגלגל את השינויים בשער המטבע על הלקוחות).

הירידה החדה בשער היורו שיפרה משמעותית את התחרותיות של החברות התעשייתיות האירופיות. התחזקות של היואן מול המטבעות המרכזיים אף תגביר את עוצמת היצואניות האירופיות. תעודת סל מעניינת בהקשר זה היא Lyxor ETF DJ STOXX Industrial Goods, הנסחרת תחת הסימול INDG בבורסות במילאנו (עיקר המחזור) ובפריז, וכן תחת הסימול LYXIND בבורסה בגרמניה. מדד המניות שאחריו עוקבת התעודה נסחר כעת לפי מכפיל עתידי של 16, מכפיל מכירות של 0.8 ותשואת דיבידנד של 2.4%. כרבע מאחזקות התעודה הן חברות ציוד תעשייתי.

לסיכום, לא ניתן לשלול תרחיש שלפיו משבר האשראי הגדול שאליו נקלעה ארה"ב (וגם אירופה לא חמקה ממנו) יהיה "ההזדמנות הגדולה" של סין להשיג השפעה משמעותית על הפוליטיקה העולמית. ייתכן שייסוף היואן יחשוף את מה שרבים כבר יודעים, אך מדחיקים, לגבי עוצמתה של סין.

הכותב הוא אנליסט בקמליה קפיטל מרקט

סקירה זו הנה למטרות אינפורמטיביות בלבד ואין לראות בה ייעוץ השקעות. קמליה עשויה להחזיק או לסחור בניירות הערך המוזכרים בסקירה