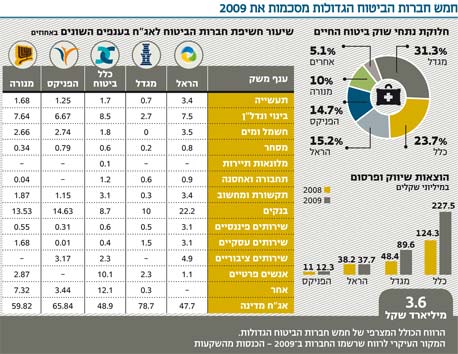

5 חברות ביטוח, 5 סיפורים שמסתתרים בסעיפים הקטנים

באילו ענפים משקיעות חברות הביטוח, מי הכפילה את תקציב השיווק ב-2009 ומי ביצעה הפחתה על קופות הגמל שלה

חברות הביטוח סוגרות את 2009 עם רווחי עתק הודות לשנה מוצלחת במיוחד בשוקי ההון. מעבר לנתונים היבשים של רווח נקי ורווח כולל, עלייה בהיקף הפרמיות ועודפי ההון העצמי, "כלכליסט" מציג נתונים מסקרנים לא פחות שהסתתרו בדו"חות עבי הכרס.

1. ההשפעה של העמיתים

חברות הביטוח השונות ביצעו בעקבות רפורמת בכר רכישה מסיבית של קופות גמל מהמערכת הבנקאית. מדי שנה נדרשות חברות הביטוח לבצע הפחתה חשבונאית לנכסים הבלתי מוחשיים הנובעים מהרכישה. הדו"חות השנתיים חושפים כי הקריטריונים לביצוע ההפחתה שונים מחברה לחברה.

כך ב־2009 ביצעה כלל ביטוח אומדן עדכני של שווי קופות הגמל שרכשה מבנק דיסקונט ובנק הפועלים, זאת לצורך בחינת אפשרות לעדכון המנגנון שלפיו מתבצעת הפחתת שווי הנכסים הבלתי מוחשיים כתוצאה מהרכישה. תזרים המזומנים החזוי וניצול התועלות הכלכליות מנכסים אלו נבדקו על ידי מעריך שווי חיצוני, שגילה צורך לבצע כמה שינויים במנגנון ההפחתה. כך הובא בחשבון כי שיעור דמי הניהול עלה מוקדם מהצפוי בתחזית ששימשה לקביעת המנגנון המקורי.

כמו כן הובאה בחשבון ירידה בהיקף הנכסים המנוהלים עקב התשואות השליליות, ולבסוף גם עזיבה של עמיתים בשיעורים גבוהים יותר מהתחזית המקורית. גם הרגולציה השפיעה על הערכת השווי - כך, למשל, נבדק היקף הנכסים שבגינם החברה חייבת עמלת הפצה למערכת הבנקאית לאור חקיקת בכר והשלכות תקנות הניוד. בשורה התחתונה השפעת השינוי על הדו"חות של כלל ביטוח אינה מהותית.

מנגד, יתר חברות הביטוח הגדולות לא מצאו לנכון לבצע עדכון של דפוס ההפחתה ב־2009 על בסיס הקריטריונים האמורים.

מנורה מבטחים מציינת, למשל, כי מאחר שאומדן תזרימי המזומנים הצפוי לה מפעילות הגמל גבוה מהותית מהערך שלהם בספרים ולאור הנחות שמרניות, כל שינוי סביר בהנחות המפתח ששימשו בחישוב השווי לא ישפיע על השווי בספרים.

2. עלות תוחלת החיים

חברות הביטוח זיהו ב־2009 מגמה שצפויה להשפיע באופן קריטי על הרווחיות שלהן: עלייה משמעותית בשיעור המבוטחים בביטוחי המנהלים המממשים את זכאותם לקבל קצבה בעת פרישה, וזאת להבדיל ממשיכה של כספי החיסכון באופן חד־פעמי כמשיכה הונית. בעתיד מגמה זו צפויה ללכת ולגדול בשל השפעות תיקון 3 שנכנס לתוקף מ־2008, ולפיו כל כסף חדש שנכנס לחיסכון חייב לשמש כקצבה בלבד. המשמעות עבור חברות הביטוח היא שהן ייאלצו להפריש סכומים גבוהים יותר לעתודות ביטוח כדי להיערך למגמה זו לנוכח התארכות תוחלת החיים.

מגדל מציינת בדו"חותיה כי השפעת התארכות תוחלת החיים באה לידי ביטוי בהגדלת העתודה לקצבה ובהקטנת הרווחיות לשנה נטו ממס בהיקף של 25 מיליון שקל לאורך חיי הפוליסות בתיק הקיים. אצל כלל מוצג סכום כולל של 690 מיליון שקל שיידרש להתווסף לעתודות הביטוח, אך הוא יחולק לאורך חיי הפוליסה הנותרים עד גיל פרישה. מנורה, הראל והפניקס, שתיק ביטוח החיים שלהן קטן מזה של כלל ומגדל, מתייחסות אף הן לסוגיה אולם לא מציינות כי הן מבצעות הגדלה להפרשה כתוצאה מהמגמה האמורה.

3. פרסום כנגד סוכנים

חברות הביטוח מגלות אט אט את התקשורת ובייחוד את הפלטפורמה המקוונת כפלטפורמה להגדלת נתח השוק שלהן וככלי שיווקי. כך, חברת הביטוח מגדל הגדילה את תקציב השיווק והפרסום ב־85% ב־2009. כלל ביטוח, עם תקציב הפרסום הגבוה בענף, הגדילה את תקציב השיווק והפרסום ב־83%. הראל והפניקס לא ביצעו מהלך משמעותי בתחום זה בשנה החולפת. בחברת הביטוח הפניקס יצאו לאחרונה בקמפיין שיווקי מסיבי של השיטה החדשה שלהם לניהול חיסכון ארוך טווח על בסיס עקיבה אחר מדדים. "שיטת הפניקס" שווקה באמצעות שימוש בתצלומים של סוכני הביטוח של החברה, ולא מן הנמנע כי בשנה הבאה נראה גידול משמעותי יותר בשורה זו.

4. חשופים לני"ע

חברות הביטוח נוהגות להציג בדו"חות תחת ביאור ניהול סיכונים את החשיפה שלהן למגזרי משק שונים בהשקעות בחוב. מהשוואה בין החברות עולה כי לחברת הביטוח מגדל שיעור אג"ח מדינה הגבוה ביותר, בעוד שאצל הראל שיעור אג"ח המדינה הוא הנמוך ביותר. הסיבה לכך היא ברורה: ענת לוין, מנהלת ההשקעות הפורשת של מגדל, מעולם לא היתה חסידה של אג"ח קונצרניות ובאפיק זה היא מעדיפה ללכת על בטוח - אג"ח ממשלתיות. הראל היא גם בעלת החשיפה הגבוהה ביותר למגזר הבנקאות, בעוד שלכלל ביטוח החשיפה הנמוכה ביותר למגזר זה. לכלל ביטוח החשיפה הגבוהה ביותר לתחום הבינוי והנדל"ן, בעוד שלמגדל החשיפה הנמוכה ביותר. גם כאן, מגדל מעדיפה לבצע השקעות ישירות בנדל"ן או לחלופין להשקיע במניות של חברות בתחום על פני חוב.

5. מנוע הצמיחה ב־2009

כל חברת ביטוח שמכבדת את עצמה יצרה בשנים האחרונות זרוע פיננסית בדמות של בית השקעות. עם זאת, בינתיים רוב החברות לא משיגות רווחים משמעותיים בתחום, בעיקר בשל מחיקות גדולות שהן נדרשות לבצע בעקבות רכישת קופות גמל וקרנות נאמנות מהמערכת הבנקאית במחירים מופקעים.

2009 היתה שנה יוצאת דופן בשוק ההון, והיא גרמה לכך שבתי ההשקעות שמחזיקים פעילות נוסטרו ענפה דוגמת מגדל שוקי הון נהנו יותר מבתי השקעות עם פעילות נוסטרו מזערית או ללא פעילות נוסטרו כמו אקסלנס והראל פיננסים. למעשה, הרווח המרכזי של מגדל שוקי הון (שרושמת את הרווח לפני מס הגבוה מבין בתי ההשקעות) מקורו ברווחי הנוסטרו שלה.

כלל פיננסים, שרושם את ההפסד הגבוה ביותר, ממשיך לסבול מהרכישה היקרה של פעילות קרנות הנאמנות מבנק דיסקונט, תוך שהוא מבצע מחיקות גם בפעילות ניהול התיקים שלו בארץ ובחו"ל.

הראל פיננסים, שאמנם מסיים בהפסד לפני מס, ממשיך לגלות צמיחה מרשימה בהיקף הנכסים ומעבר לרווח תפעולי. הסיבה המרכזית להפסד היא כניסה לתחום פעילות תעודות הסל שגררה הוצאות גבוהות. האסטרטגיה של הראל פיננסים היא לגדול בתוך הבית, להבדיל מביצוע רכישות חיצוניות.

כך, למשל, מגדל שוקי הון נמצא במגעים לרכישת פעילות תעודות הסל של תכלית תעודות סל, בעוד שבהראל פיננסים בונים על צמיחה גנרית, שמטבע הדברים התוצאות שלה ניכרות על פני זמן רב יותר.

הפניקס מאחדת לראשונה את תוצאות בית ההשקעות אקסלנס, שנהנה מרווחיות יפה ביותר. עם זאת, הפניקס נאלצת לרשום מחיקות גבוהות בגין עלות הרכישה, וגורמים בשוק עדיין טוענים כי המחיר היה גבוה מדי. על כל פנים, ימים יגידו אם הנהלת הפניקס תצליח לשמר את התוצאות המעולות של בית ההשקעות שנשלט עד לאחרונה על ידי רוני בירם וגילי דויטש.