2010 - שנה מאתגרת למנהל הסולידי

בשנה הנוכחית לא צפויות הפתעות מכיוונה של האינפלציה. שורה של גורמים ובהם הנפט, המזון ופערי הריבית תתמוך ביציבות המחירים. עם זאת, מנהל השקעות שירצה להכות את השוק באפיק הממשלתי יצטרך להפגין ערנות וזריזות

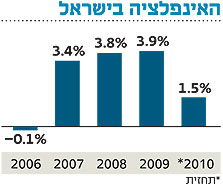

האינפלציה ב־2010 עתידה להיות נמוכה משמעותית מזו שהיתה בשנה שעברה - כ־1.5% לעומת 3.9% בהתאמה.

לירידה בשיעור האינפלציה חשוב להיערך בהתאם כבר בימים אלה, כאשר המשק מצוי בעיצומה של תקופה דפלציונית: ברבעון הראשון של 2010 עתידה האינפלציה להיות, ככל הנראה, שלילית ולהסתכם בשיעור של 1% ואולי אף יותר.

מבט על איגרות החוב הממשלתיות מגלה כי השוק טרם הפנים את ההאטה המשמעותית באינפלציה. הסיבה לכך היא שהמשק הישראלי חשוף מאוד להשפעות בינלאומיות, ובמערכת המקומית חוששים מ"הפתעות" חיצוניות בתחום המחירים.

מהן הציפיות האינפלציוניות של השוק? אפשר לגזור אותן מפערי התשואות שבין האפיק הצמוד לאפיק השקלי בשוק האג"ח הממשלתיות, אשר נעים בטווח של 1.8%–2%.

השוק מעניק משקל יתר למדד המחירים של חודש ינואר, אשר ירד, כידוע, בשיעור מפתיע של 0.7%. בשוק שוררת הסכמה כי מדד פברואר יהיה אף הוא שלילי, אם כי נמוך יותר, ויעמוד על 0.4%; באשר לחודש מרץ, ההערכות הן שהוא יהיה אפסי.

את חידוש עליות המחירים יבשר מדד אפריל, שהוא כידוע מדד עונתי גבוה יחסית, אשר צפוי לעלות בשיעור של כ־0.6%–0.7%; מדד מאי ישקף עלייה נוספת במדד המחירים, בשיעור של כ־0.4%.

נפט ספקולטיבי

אם רוצים לחזות את שיעור ההתייקרויות במשק, יש להעריך כיצד יתנהגו רכיבי המדד העיקריים. מדובר ברכיב הדיור, שמשקלו 21.6% מהמדד הכללי; התחבורה והתקשורת, שמשקלו 21.2% מהמדד הכללי; והמזון (כולל ירקות ופירות), האחראי ל־17.2% מהמדד הכללי.

רכיב הדיור, המשקף את עלויות שכר הדירה, שינה מגמה בסוף 2009 והחל לרדת. רכיב התחבורה והתקשורת מושפע בחלקו ממחירי האנרגיה בעולם, ומחיריו נקבעים לרוב בהחלטות ממשלה. בחודשים האחרונים נבלמה במקצת העלייה במחיר הנפט שהיא בעיקרה פועל יוצא של ביקושים פיננסיים־ספקולטיביים ולא של ביקוש ריאלי לאנרגיה.

יתר על כן, הואיל והעולם מתאושש לאט מן הצפוי מהמיתון שבו הוא שרוי - די ברמת המלאים הקיימת כדי לספק את הדרישה של הכלכלות הריאליות. העלייה במחירי הדלקים קשורה לא מעט בהיחלשות הדולר, ולפיכך אין לצפות לזינוק נוסף במחיר הנפט בטווח הקצר.

תמונת מצב דומה מתקבלת לגבי רכיב המזון, למעט ירקות ופירות. עודפי היצע גדולים לעומת דרישה נמוכה יחסית גרמו לירידות מחירים. מתחילת השנה ירד הקקאו ב־13%, התירס ב־12% והסויה והחיטה ב־9%.

שני רכיבים גדולים אלה, המזון והאנרגיה - אשר קשורים להתנהגות מחירי הקומודיטיס בעולם ושגורמים ל"אינפלציה מיובאת" - לא ישפיעו דרמטית על מדד המחירים ב־2010.

יותר מכך, העלאת הריבית קצרת הטווח שהתרחשה בישראל לעומת קיבעון הריבית במדינות המערב יצרה פער ריביות המזמין השקעות של הון זר, פיננסי בעיקרו. המט"ח המומר לשקלים ילחץ לייסוף השקל - אקט אנטי־אינפלציוני כשלעצמו. עם זאת, הדבר עלול לפגוע ביצוא ובצמיחה.

נגיד בנק ישראל סטנלי פישר מצוי בדילמה לא קטנה: האם להמשיך בייקור האשראי, ללא גיבוי של ארצות המערב? עד כה סייעו לו המדדים השליליים בהחלטה למנוע העלאות ריבית נוספות. ישנה סברה שהאוצר צפוי להפחית את המע"מ פעם נוספת, בשיעור של 0.5% לפחות, ולהפחתה זו תהיה השפעה ישירה על רכיב התחבורה והתקשורת.

חשוב לזכור כי האינפלציה שנרשמה אשתקד (3.9%) אמנם חרגה מגבולות היעד הממשלתי (1%–3%), ואולם לא פחות מ־1.3% אפשר לייחס לעליית מחירים חד־פעמית שנבעה מהתוכנית הממשלתית לייקור המע"מ, האגרות השונות והדלק. אם מנכים השפעה חד־פעמית זו, מתברר שגם ב־2009 עמדה האינפלציה ביעד הממשלתי.

שנה לא רווחית

רמת התשואות לפדיון בשוק האג"ח הממשלתיות אינה מאפשרת להשיג השנה רווחיות נאה, להבדיל מהשנה שעברה. הערכה זו מתחזקת לנוכח העובדה כי מדדי האג"ח הצמודות עלו מינואר ב־1.2% והשקליות ב־1.9%.

עם זאת, אפשר להגיע לרווחיות עודפת בשוק הממשלתי - ובלי להגדיל את רמת הסיכון - רק על ידי "קריאה" נכונה של השוק. זאת, על ידי ניצול נכון של השינויים בשיפוע עקום התשואות: להחזיק באג"ח ארוכות כשהשיפוע תלול יחסית (כפי שהיה רק לפני חודשיים־שלושה) ולחזור למח"מ קצר־בינוני כששיפוע העקום מתמתן. יש להעדיף אפיק לא צמוד כאשר הערכת האינפלציה המתקבלת מהשוק גבוהה מדי.

ייתכן שיש בתובנות לעיל משום חוכמה שבדיעבד, אך המציאות הוכיחה כי אפשר לנצל מצבים משתנים ולהגיע לתשואה עודפת, אם לא מאחרים להגיב לנסיבות המשתנות.

הציניקנים אומרים ש־2009 היתה שנה "משעממת": כזו שכל מה שזז בה - עלה. 2010, לעומת זאת, צפויה לדעת כולם להיות "מאתגרת" - שנה שבה מנהלי ההשקעות הסולידיות ייבחנו האם הצליחו להגיע לעודף תשואה בתיקים הממשלתיים.

הכותב מכהן כיועץ השקעות ודירקטור בחברות פיננסיות ואחרות