אג"ח הים התיכון: השפעות שליליות מחו"ל מעכבות את העליות של האג"ח הממשלתיות

על רקע הירידה הנמשכת בציפיות האינפלציוניות ועליות השערים החדות מתחילת 2010 - במיוחד באפיק השקלי - תתפרסם מחרתיים תוכנית הגיוסים הממשלתית לחודשים מרץ־מאי. היקפי הגיוס צפויים להיות מינוריים ולהחזיר את השוק לסביבה של ביקושים

מחרתיים צפוי האוצר לפרסם את תוכנית הגיוסים הממשלתית באיגרות חוב לחודשים מרץ־מאי 2010. בקרב שחקני האג"ח נושבת רוח אופטימית, מכיוון שהתוכנית אמורה לשקף את השיפור הצפוי בהכנסות המדינה ממסים, כמו גם את הצפי מהכנסות מהפרטה (לאומי, דיסקונט) ואת התחזיות לצמיחה גבוהה משמעותית מזו שעל בסיסה נבנה תקציב המדינה. צמיחה גבוהה מהצפוי תוביל לגירעון של כ־4% בלבד ב־2010. בידי האוצר יתרות של כ־16 מיליארד שקל, הנובעות מעודפי גיוסים ממשלתיים בשנים 2008 ו־2009.

בנסיבות אלו צפויה תוכנית הגיוסים הקרובה להיות מינורית בהיקפה, והיא אינה מבשרת על עודפי היצע מצד הממשלה. ההערכה היא כי קצב הגיוס הממשלתי החודשי במרץ־מאי 2010 יעמוד על כ־4 מיליארד שקל בממוצע לעומת עודף פדיון מצטבר של כ־21 מיליארד שקל באותה תקופה, כלומר 9 מיליארד שקל הנפדים באג"ח ממשלתיות יחפשו את דרכם חזרה לשוק, וייצרו עודפי ביקוש לאג"ח הממשלתיות.

למרות פריחת שוק ההנפקות הקונצרניות מתחזקת תחושת המחסור, על רקע מיעוט הנפקות בדירוגים גבוהים (-AA ומעלה), הנתפסות בעיני המוסדיים כתחליף לאג"ח מדינה. בעצם, 2010 כולה צפויה לבשר את החזרה לגיוס נטו שלילי באג"ח ממשלתיות, אחרי הפוגה של גיוס נטו חיובי במשך שנה, שבה היה עודף היצע נטו באג"ח מצד הממשלה.

לפני שנבהלים מהמילה "שלילי" ורצים למכור את תיק האג"ח, נזכיר כי גיוס נטו שלילי מצד הממשלה מהווה חדשות מצוינות לשחקני האג"ח, כיוון שמשמעותו היא עודף פדיונות (הממשלה משלמת ריבית שוטפת על האג"ח שבמחזור, וגם מחזירה את קרן ההשקעה באג"ח שהגיעו לסוף דרכם) על פני גיוסים (הנפקות) מצד הממשלה.

שוק האג"ח הממשלתיות צפוי אפוא לתפקד בסביבה של עודפי ביקוש, ולפיכך השפעתו של גיוס נטו שלילי בשוק זה נחשבת לחיובית מאוד, והיא אחד הפרמטרים העיקריים לבחינת כדאיות ההשקעה באג"ח ממשלתיות, אחרי אינדיקטורים מרכזיים כמו כיוון הריבית, הציפיות האינפלציוניות והאלטרנטיבה מכיוון שוק האג"ח הקונצרניות.

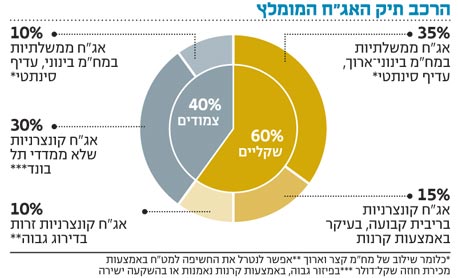

ביקוש מוסדי

בצד הביקוש, חשוב לזכור, עומדים בעיקר הגופים המוסדיים, חשבונות נוסטרו של בנקים וגופי חיסכון ארוך טווח (קרנות פנסיה, חברות ביטוח וקופות גמל) הנהנים מתזרים מזומנים חיובי, קבוע ובהיקפים גדולים מדי שנה (יותר מ־12 מיליארד שקל נטו בשנה) ושמפנים חלק נכבד מכספם להשקעה מסורתית באג"ח ממשלתיות, במיוחד במח"מים הארוכים והבינוניים.

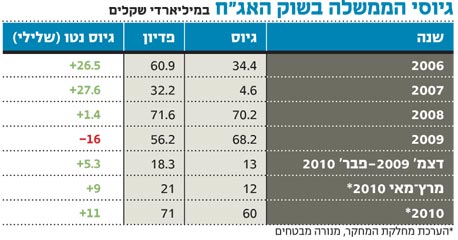

בטבלה המצורפת, העוקבת אחר הגיוסים הממשלתיים בשוק האג"ח, ניתן לראות כי שוק האג"ח הממשלתיות אכן חזר לפעול בסביבת עודפי ביקוש, אולם זה לא מבטיח שעליות השערים החריגות שנרשמו בו מראשית 2010 יימשכו, בטח ובטח שלא באותו הקצב.

"ניסוי הצופרים" שביצע הפדרל ריזרב בארה"ב בסוף השבוע, כאשר העלה את הריבית על הלוואות חירום לבנקים ולמוסדות פיננסיים ל־0.75%, אינו מבשר את קצה של המדיניות המוניטרית המרחיבה בארה"ב, וככל הנראה אפילו לא מהווה את הסנונית הראשונה לקראת העלאת הריבית במשק האמריקאי מרמתה האפסית כיום. אולם ההסברים לא שכנעו את המשקיעים, וירידות השערים באג"ח הממשלתיות בארה"ב בסוף השבוע שלחו גם את שוק האג"ח הממשלתיות אצלנו לירידות שערים, אם כי מינוריות בלבד.

בשל הפער הגדול בין המומנטום החיובי שבו נמצא המשק הישראלי לבין הכלכלה האמריקאית המקרטעת, לא סביר שהירידות באג"ח הממשלתיות שם יתורגמו בעוצמה מלאה גם לאג"ח אצלנו. אם אכן עוצמת הירידות אצלנו תהיה נמוכה מבארה"ב, צפויה ירידה במרווח (Spread) בין שוק האג"ח האמריקאיות לבין שוק האג"ח הישראליות ושוקי אג"ח ממשלתיות בשווקים מתעוררים נוספים הנהנים מצמיחה גבוהה יחסית.

ייתכן כי התגובה בארה"ב להודעת הפדרל ריזרב היתה מוגזמת בעוצמתה, אולם היא תסמין לצפוי לנו לקראת סוף 2010, מכיוון שהריבית בארה"ב תשוב לעלות. דבר זה ודאי, והוא צפוי להתרחש ככל שהסימנים, המהוססים כרגע, של חידוש הצמיחה בארה"ב ייהפכו לסדרת נתונים חיוביים חד־משמעיים, המעידים על התאוששות אמיתית בארה"ב. או אז יתקשה שוק האג"ח הישראליות להתעלם מהמתרחש מעבר לים, וזו בהחלט אבן נגף עתידית בפני השוק הממשלתי אצלנו.

ברמתו הנמוכה יחסית של ה־Spread בינינו לבין ארה"ב, יכולתו לשמש כמחסום (Buffer) אמיתי נמוכה, ולפיכך אין ספק ששוק האג"ח האמריקאיות ימשיך להדיר שינה מעיני המשקיעים בתל אביב וברחבי העולם, ככל שנתקרב לרבעון האחרון של שנת 2010.

הריבית לא תעלה

החודש חזאי המאקרו לא מתלבטים בנוגע להחלטת הריבית שיפרסם היום בנק ישראל. ההפתעה בשני מדדי המחירים האחרונים, שהיו נמוכים מהתחזיות, והירידה בציפיות האינפלציוניות הגלומות בפער בין עקום התשואות השקלי לצמוד, אל אמצע היעד הממשלתי בקירוב (1%–3%), יקלו מאוד על פישר שלא להעלות את הריבית אצלנו.

למרות העלאת ריבית הניכיון בארה"ב בסוף השבוע שחלף, ברור כי הריביות בעולם לא צפויות לעלות בקרוב - לא באירופה ולא בארה"ב - ולפיכך פישר גם לא מתפקד בסביבה בינלאומית המחייבת אותו להדק במהירות את המדיניות המוניטרית המרחיבה שאותה ממשיך לנקוט בנק ישראל. למרות זאת החל הבנק בביצוע "סיבוב פרסה" חלקי, למשל באמצעות הגדלת הנפקות המק"מ, כדי לספוג חזרה מהמשק חלק מהגידול באמצעי התשלום ואת הסכומים שנאלץ הבנק המרכזי להמשיך ולהזרים ברכישות מט"ח, שמטרתן לעצור את נטייתו הטבעית של השקל להתחזק מול הדולר.

האסטרטגיה המומלצת באג"ח ממשלתיות לא השתנתה. התנודתיות של האפיקים הממשלתיים תעלה, ובהתאם, תידרש מיומנות גבוהה יותר מצד המשקיעים. אין מנוס מהשקעה דינמית, ומבחירה רצופה ומשתנה של תמהיל אפיקי ההשקעה והמח"מ של תיק האג"ח הממשלתיות.

על רקע ההובלה של האפיק השקלי על הצמוד, מצד אחד, והירידה בציפיות האינפלציוניות, מצד שני, העדיפות של האפיק השקלי על פני האפיק הצמוד שרירה וקיימת, אם כי בעוצמה פחותה בהשוואה לשבועות האחרונים.