מנכ"ל אפסילון: "המשבר בגוש היורו יכול להתברר כטוב לישראל"

עידן אזולאי חושש כי פרשת פסגות עלולה לגרום נזק תדמיתי לכל השחקנים בענף ולגרום לעודף רגולציה בשוק. הוא אינו שותף לאופטימיות בשווקים: "אנשים משקיעים עם עיניים קשורות"

"אני באמת מקווה שזה שום דבר. הפרשה יכולה לגרום לנזק גדול לכל בתי ההשקעות". עידן אזולאי, מנכ"ל אפסילון קרנות נאמנות, אינו בין השמחים לאיד בעקבות פתיחת החקירה של רשות ניירות ערך כנגד עמיתיו־יריביו מפסגות.

סמנכ"ל הברוקראז' ומנהל חדר המסחר לשעבר בבית ההשקעות הגדול במדינה חשודים בהרצת ניירות ערך באמצעות חשבון הנוסטרו של פסגות, ואזולאי משדר דאגה. "הנכס הכי חשוב של הענף הוא השם שלו", הוא אומר בראיון מיוחד ל"כלכליסט". לדבריו, פרשה כמו זו שהתפוצצה "יכולה לעשות נזק לכל השחקנים בענף, ולא רק בהיבט התדמיתי, אלא גם ברגולציה המחמירה שתבוא בעקבותיה. מי רוצה לעבוד בענף שאינו נקי?".

כבעל ניסיון של 19 שנה בשוק ההון, אזולאי גם אינו שותף לאופטימיות ששררה בשוק ההון בחודשים האחרונים. "מי שנכווה וחטף צלקות, מבין שהשוק יכול ללכת לשני הכיוונים", הוא אומר. "במשבר הקודם של שנת 2000, כשהייתי צעיר, לא ניהלתי בכלל סיכונים, התייחסתי רק לאפסייד. עכשיו אני מסתכל בצורה רחבה יותר. הלוואי שהייתי יכול לעשות קסם ולתת גם לאנשי הצוות שלי עוד חמש שנות ניסיון. אין ספק שהתוצאות אז היו הרבה יותר טובות".

למרות הכל, אזולאי מרוצה מגיוסי קרנות הנאמנות של אפסילון ב־2009. "זו השנה הטובה ביותר שהיתה לנו אי פעם, הכפלנו את היקף הנכסים", הוא אומר. גם בתחילת 2010, לדבריו, הגיוסים נמשכים, ואף "מתחילים לנטות לכיוונם של נכסים ברמת סיכון גבוהה יותר, כלומר, קרנות מעורבות עם רכיב מנייתי הולך וגדל, איגרות חוב לא מדורגות ואף קרנות מנייתיות".

אלא שחלק מהמשקיעים, הוא מאמין, מתעלמים מהסיכון שגלום בהשקעתם. "הבעיה מתחילה כשהריבית בבנק היא אפס, ואז כל נכס שמניב יותר מכך נתפס כאטרקטיבי. אנשים מחליטים להשקיע בנכסים ברמת סיכון גבוהה כדי לקבל יותר פיפסים בתשואה. אג"ח של חברות שנסחרו בתשואות דו־ספרתיות עם קידומת שתיים במקרה הטוב, נסחרות עכשיו בתשואות חד־ספרתיות, והמשחק הופך למסוכן. התחושה שלי היא שהרבה אנשים משקיעים עם עיניים קשורות. הם נתפסים לשיפור כזה או אחר בנתוני התעסוקה, ומתעלמים מהבעיות האחרות".

לקחי המשבר, לטענתו, לא הופנמו: "התחושה היא שהכל עבר, והולכים קדימה. המערכת הבנקאית בחו"ל נזקקה רק לפני שנה לחילוץ בכספי המסים, ועכשיו התגמולים כבר חוזרים לקדמותם. לפני חודשיים השתתפתי בסדנת סחורות, עם טריידרים תמימים וצעירים מאירופה, שדיברו על פוזיציות. אחד הטריידרים נשאל מה יקרה אם הוא ייקח פוזיציה של מיליארד דולר בנפט ולא יצליח למכור אותה עד סוף המסחר. הוא ענה: 'אין בעיה, אמכור אותה למחרת'. השבתי לו שברור שכך הוא יענה, כאשר הוא מקבל גיבוי מהממשלה".

לבחור בפינצטה

גם על גל ההנפקות החדש אזולאי אינו חוסך בביקורת. "לפני חודש היו אצלנו מנהלי חברת נדל"ן קטנה שרצו לצאת להנפקה. שאלנו אותם איפה הביטחונות, והם כמעט התפוצצו לנו מצחוק בפנים. אני חושב שזה חמור, אני לא מוכן להיכנס להנפקות ללא ביטחונות או פיצוי ראוי".

מיהו לדעתך המשקיע הטוב בעולם?

"מארק פאבר (גורו השקעות הנחשב בעיני רבים לשורטיסט מספר אחת בעולם — ה"ר). פאבר תמיד רואה את הדברים בצורה ריאלית; הוא לא נותן לאופנה התורנית בשוק להסיט את דעתו מהעיקר, והתוצאות שלו בהתאם. אבל זו פריבילגיה ששמורה רק למישהו שהלקוחות שלו מוכנים מראש ללכת איתו לטווח ארוך. אני לא יכול להגיד ללקוחות שלי, 'תראו עוד חמש שנים יהיה ככה וככה'. זה לא עובד, אנשים רוצים הכל ומהר".

איך זה שלא נולד עד היום אצלנו גורו השקעות כמו בחו"ל?

"לדעתי, התקשורת כן מטפחת מובילי דעה, וכשיש אירוע כלכלי, מראיינים כמעט תמיד את אותם האנשים".

את מי אתה מעריך בשוק ההון המקומי?

"את גיל בארי, לשעבר באיילון פתרונות פיננסיים, והיום שותף בחברת קרנות הנאמנות אוריון".

אתה מאמין בניתוחים טכניים?

"לא, כי זה לא עובד. אין שום קשר בין מה שהיה למה שיהיה. תראי לי אדם אחד שחזה את הנפילות הגדולות של 2008 או של 2000 על בסיס של ניתוח טכני. אין אף אחד. העניין פשוט - פעם בכמה זמן הניתוח הטכני נותן תוצאה טובה ואז אומרים, 'הנה, זה עובד'".

אז מה צריכים לעשות מנהלי ההשקעות כיום, ומה יתברר כהתנהלות נכונה ב־2010? התשובה, לפי אזולאי, היא הגדלת הנזילות ובחירת ההשקעות בפינצטה. "בחלק מהאפיקים הורדנו סיכון", הוא אומר. "כעת קרנות הנאמנות שלנו הן באחוז הנזילות הגבוה אי פעם. אנחנו גם יודעים לתאם ציפיות. אפסייד של 10%–15% במניות הוא סביר, אך באג"ח הציפיות צריכות להיות נמוכות יותר".

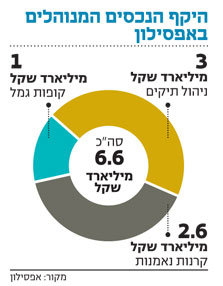

היקף הנכסים בקרנות הנאמנות של אפסילון הוא קטן במושגי השוק: 2.6 מיליארד שקל, נכון לסוף 2009. סך הנכסים המנוהלים בבית ההשקעות מגיע להיקף כולל של כ־6.6 מיליארד שקל. אזולאי טוען כי באפסילון לא מתכוונים להיכנס לשוק החדש של קרנות מחקות. "אתה צריך כמה תנאים כדי להיות שחקן במשחק", הוא אומר. "הראשון, להיות בעל יכולת מסחר גבוהה, כלומר עם חדר מסחר מבוסס, ולנו אין כזה כי אנחנו לא חברי בורסה. התנאי השני הוא כיס עמוק במיוחד. קרנות הסל הן בעצם תעודות סל מגוירות, ולדעתי, מי שמחליט לצאת עם המוצר הזה, עושה את זה רק כדי להגיד שהוא שחקן משמעותי. עובדה שב־2009 קרנות הנאמנות גייסו יותר מתעודות הסל. מי שנכנס לתחום קרנות המחקות צריך לקחת בחשבון פגיעה ברווחיות".

הקרן הכספית של אפסילון ממשיכה לגבות דמי ניהול, אף שששחקנים רבים בתעשייה מציעים את המוצר הזה בדמי ניהול אפס. "כשהקרנות הכספיות היו להיט ב־2008, היתה תפיסה שאמרה שכדאי למשוך אליהן לקוחות, מתוך תקווה שיום אחד הם יעברו לקרנות אחרות. אני לא חושב שזה קרה", אומר אזולאי.

אם כך, מדוע המתחרים ממשיכים להציע מוצרים באפס דמי ניהול?

"אינני יודע. בכל יום שבו הקרנות הכספיות מנוהלות בדמי ניהול אפס, נגרמים נזקים נוספים לחברות המנהלות. אני לא מבין מה השיקול, אולי אלו שיקולי אגו. היגיון עסקי בטוח אין פה. אם מישהו מוכר שירות בחינם, כנראה שזה מה שהוא שווה".

עצמאי בשטח

אפסילון, שמוחזקת ב־50% על ידי כור, היא חלק מקבוצת אי.די.בי שבשליטת נוחי דנקנר. אזולאי טוען, בתשובה לשאלה, כי מעולם לא הופעל עליו לחץ מלמעלה. "מעולם לא הפעילו עליי לחץ להצביע בנושא מסוים או בהנפקה מסוימת. אני לא יודע איך זה בגופים אחרים, אבל אני פועל באופן חופשי לגמרי".

מה דעתך על הסדרי החוב שראינו בשנה האחרונה?

"לדעתי, מי שמחפש את ההסדר האופטימלי הוא אינו ריאלי. מן הסתם, על כל הסדר והסדר יכולה להישמע ביקורת כזו או אחרת. המבחן שצריך להיות הוא לא תוכן ההסדר, אלא מה היה קורה אם לא היה כלל הסדר, האם מצבם של בעלי החוב היה אז טוב יותר. האם אפשר היה לסחוט מלב לבייב (בעל השליטה באפריקה ישראל — ה"ר) עוד כמה מיליונים? אפשר להתווכח על זה, אבל אני לא בטוח שגם אם היו עושים את זה, היה קונסנזוס של דעות על ההסדר".