ניתוח "כלכליסט" - המסך עולה על 80 מיליארד שקל: כך מנהלות חברות הביטוח את כספן

החברות ייצרו בכל אחד משלושת הרבעונים הראשונים ב־2009 את התשואה המובטחת ללקוחות לשנה שלמה. מגדל מובילה בזכות חשיפה גדולה למניות

מנהלי ההשקעות של חמש חברות הביטוח הגדולות בארץ יכולים להישען אחורה בכיסא ולחייך - בשלושת הרבעונים הראשונים של 2009 השיגו כספי הנוסטרו (תיק ההשקעות העצמיות) שתחת ניהולם תשואות פנומנליות, שאולי יכולות להשכיח במקצת את המפלה הגדולה שנרשמה בקרב החברות בענף במהלך שנת המשבר - 2008.

חשיפת תשואות פעילות הנוסטרו של חמש החברות הציבוריות, המוערכת בסכום כולל של 80 מיליארד שקל, מעניקה הזדמנות נדירה להבין כמה כסף בפועל משלשלות חברות הביטוח לכיסן הפרטי. ניתוח התוצאות של שלושת הרבעונים הראשונים של 2009 מעלה נתון מרעיש: חברות הביטוח ייצרו לעצמן בכל אחד מהרבעונים את התשואה שהן מבטיחות לעמיתיהן עבור שנה שלמה, לפחות בכל הנוגע לביטוחי המנהלים שהונפקו לפני 1992 - שבהם מובטחת לכל עמית תשואה שנתית בהיקף ממוצע של 4.8%.

נוסף על כך, אם משווים את התשואות העצמיות שהשיגו חברות הביטוח אשתקד לתשואות שהשיגו עבור עמיתיהן באותה תקופה, עולים פערים משמעותיים במיוחד. לדוגמה, חברת הביטוח הגדולה בארץ מגדל, שרשמה תשואות מרשימות בכספי הנוסטרו שלה, השיגה באותה תקופה עבור עמיתיה תשואות בינוניות בלבד.

כאשר מנתחים את פעילות הנוסטרו של חברות הביטוח, יש לעשות הבחנה בין שני סוגי פעילות: השקעות של כספי ביטוחי החיים לעומת השקעות של כספי פעילות הביטוח הכללי וההון העצמי של החברות. התשואות המפורטות כאן, הכוללות את ההישגים בשני האפיקים, מתייחסות לשנת 2009 בלבד, שכן המפקח על שוק ההון והביטוח ידין ענתבי חייב את החברות הביטוח הציבוריות לחשוף את המידע הזה רק בשלהי 2008.

החלטה אסטרטגית

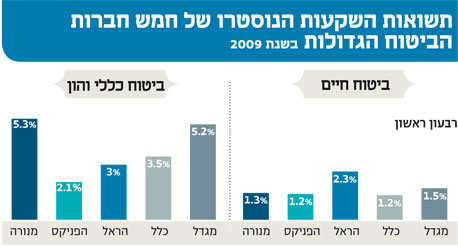

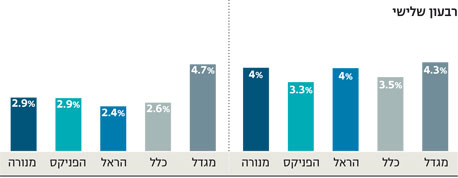

מניתוח הנתונים עולה כי שיאנית תשואות הנוסטרו ברבעון השלישי של 2009 היא מגדל, תחת שרביטה של מנהלת ההשקעות הרשאית ענת לוין, שרשמה תשואה של 4.3%. בשני הרבעונים הראשונים של השנה היתה זו הראל שהשיגה את התשואות הגבוהות ביותר.

ההסבר להישגיה המצוינים של מגדל הוא העובדה שתיק ההשקעות שלה מכיל את החשיפה הגדולה ביותר לאפיק המנייתי, שהניב את הפירות הטובים ביותר ברבעון השלישי. מגדל מחזיקה ב־3% חשיפה למניות בתיק הנוסטרו־ביטוחי החיים, פי שניים יותר מהראל וכמעט פי 15 מהפניקס - בעלת התשואות הגרועות ביותר ברבעון.

גם הישגיה של חברת הביטוח הראל, שכאמור הובילה את תשואות הנוסטרו־ביטוחי החיים במחצית הראשונה של 2009, אינם הפתעה גדולה. הראל, שבבעלות משפחת המבורגר ושניהול השקעותיה מבוצע על ידי אמיר הסל, ביצעה לפני שנים רבות מהלך טקטי של מכירת איגרות החוב המיועדות שמנפיקה ממשלת ישראל (אג"ח חץ) מתיק ההשקעות שלה, תוך בחירת מהלך אסטרטגי של הקטנת היקף הרכישות החדשות של האג"ח הללו. כמהלך משלים הוחלט אז להגדיל את מרכיב ההשקעות החופשיות בתיק.

למעשה, הראל מחזיקה היום את אחוז האג"ח המיועדות הנמוך ביותר, וזאת מתוך אמונה שבטווח הארוך שוקי ההון משיגים תשואה עודפת. אולם, אסטרטגיה זו לא תמיד פעלה לטובת חברת הביטוח. ב־2008, שנת המשבר, נפגעה פעילות הנוסטרו־ביטוחי החיים של הראל בצורה חריפה יותר ממתחרותיה, אולם באותו אופן, בשנת 2009 כאשר שוק המניות רשם עלייה של עשרות אחוזים, גם הראל היתה זו שגרפה את הקופון הגבוה ביותר.

אך חשוב להבין כי התוצאות המוצגות אינן חזות הכל. כך, למשל, ניתן להסביר את התוצאות החלשות יחסית שמציגה כלל ביטוח, שניהול השקעותיה מתבצע על ידי רועי יקיר, בכך שאת רוב נכסי הסיכון היא בחרה להחזיק דווקא תחת החברה־הבת כלל בריאות. במסגרת עסקת הביטוח הסיעודי של מכבי, שבה זכתה כלל לפני כשנתיים, התקבל לידיה סכום כסף גדול של מבוטחי מכבי שעליו היא נדרשה לייצר תשואה מובטחת ריאלית של 4% בשנה בעבור המבוטחים.

כדי לייצר תשואה כזו נדרשת כלל בריאות לרכוש אג"ח קונצרניות בהיקפים גבוהים, אפיק השקעה שספג מכה קשה בשנת 2008, אולם מנגד, ייצר לחברת הביטוח תשואה עודפת של 30% בשלושת הרבעונים הראשונים של 2009. עודפי התשואה, כמובן, שולשלו לכיסי בעלי המניות. וכך, מכיוון שהסיכון של קבוצת כלל רוכז בכלל בריאות, תיק ההשקעות של כלל ביטוח היה חייב להיות סולידי יותר.

הפוליסות הישנות מול הפוליסות החדשות

כספי הנוסטרו של חברות הביטוח הן כספים של חוסכים ותיקים, שהפקידו את כספם בפוליסות ביטוח, שבהגדרתן מחזירות תשואה קבועה וידועה מראש, ללא קשר למצב השווקים באותה שנה. פוליסות אלה, הקרויות היום "פוליסות ישנות" שכן הן הונפקו על ידי חברות הביטוח עד שנת 1992, הבטיחו לחוסכים תשואה שנתית מובטחת של כ־4.8% בשנה.

כיצד מצליחות חברות הביטוח לעמוד ביעד תשואה כזה בכל שנה וללא קשר למצב השווקים? עד 1992 הנפיקה מדינת ישראל אג"ח מיועדות מסוג חץ, שהניבו תשואה דומה לתשואה שהבטיחו חברות הביטוח לחוסכים. חברות הביטוח יכלו לרכוש את האג"ח הללו ובכך להתכסות על ההתחייבות לתשואה המובטחת.

אלא שחברות ביטוח אוהבות להרוויח כסף והרבה. הן אמנם רכשו אג"ח חץ בכמות גדולה במיוחד, אך חלק מסוים מהכספים שהפקידו העמיתים הושקע בהשקעות חופשיות בשוק ההון. באופן זה, כל זמן שהשווקים גאו חברת הביטוח שלשלה לכיסה את הפער בין התשואה שאותה התחייבה לעמיתים לתשואה שהושגה בפועל. לעומת זאת, בעת המשבר, כאשר תיקי ההשקעות של חברות הביטוח רשמו תשואה נמוכה מזו שהובטחה לעמיתים, החברות נדרשו להשלים את הפערים מכספי ההון העצמי שלהן.

הנפקת הפוליסות מבטיחות התשואה הופסקה ב־1992. החל משנה זו החלו חברות הביטוח להנפיק את הפוליסות שעד היום מנהלות את רוב הכסף בענף הביטוח המקומי - פוליסות משתתפות ברווחים. בפוליסות אלו חברת הביטוח לא מתחייבת לתשואה מובטחת, אלא גוזרת קופון של 15% כדמי ניהול מהתשואה שהיא משיגה לעמיתים. כך, אם מושגת תשואה שלילית, חברת הביטוח אינה גובה דמי ניהול. שיאנית התשואות של הפוליסות המשתתפות ברווחים של שנת 2009 היתה מנורה מבטחים, תחת שרביטו של מנהל ההשקעות יוני טל. מנגד, בהסתכלות על ההישגים של חברות הביטוח מתחיל 2008 ועד היום מובילה חברת כלל ביטוח.

יש לציין כי החל משנת 2004 חדלו החברות לשווק גם את הפוליסות הללו, ועברו להציע פוליסות ביטוחי מנהלים הכוללים דמי ניהול קבועים בלבד ללא קשר לתשואה המושגת בתיק וללא התחייבות לתשואה מינימלית.

החלק השני של ניתוחי הישגי תיקי הנוסטרו נוגע לכספי הביטוח הכללי, הכולל התחייבויות ביטוחיות מתחום החבויות, שלוקח זמן רב לברר אותן ובכללן ביטוח רכב חובה וביטוח חבות מעבידים. המפקח על הביטוח מאפשר לשחרר רווחים מביטוחים אלו רק בתום שלוש שנים, ובינתיים נדרשות חברות הביטוח לשים את הכספים הללו בצד ולזקוף עליהן תשואה שנתית ריאלית של 3%.

הפער הגדול בין שנת 2008 ל־2009

חברות הביטוח מפרסמות את התשואה שייצרו בתיק זה ואת התשואה של כספי ההון העצמי שלהן (הפער בין הנכסים להתחייבויות) המושגות בכל רבעון. שנת 2008 היתה שנה קשה עבור חברות הביטוח, ובמהלכה לא הצליחו לייצר תשואה של 3% על הכספים הללו, ולכן נדרשו להשלים את החסר מכספי ההון העצמי שלהן. שנת 2009, לעומת זאת, היתה נהדרת עבורן.

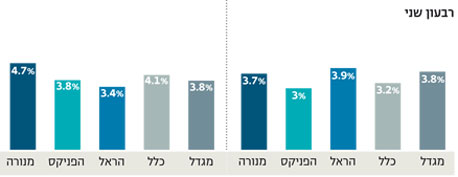

גם בקרב תיקי הנוסטרו של כספי הביטוח הכללי וההון העצמי התברגה מגדל במקום הראשון ברבעון השלישי של 2009, עם תשואה של 4.7%. ברבעון הראשון השני כוכבת התשואות היתה מנורה מבטחים.

גם בתיק ההשקעות הכללי מחזיקה מגדל בחשיפה הגבוהה ביותר למניות, בעוד שמנורה מחזיקה את החשיפה הגבוהה ביותר לאג"ח קונצרניות. אסטרטגיה זו מקבילה לאסטרטגיה שנקטו שתי החברות שנוגע לתיקי העמיתים בפוליסות המשתתפות ברווחים (שהונפקו בשנים 1992–2003), המהוות כאמור את חלק הארי של הפוליסות.

ענת לוין ממגדל ידועה כמי שאיננה חסידה של אג"ח קונצרניות בתיק ההשקעות ומעדיפה יותר את שוק האקוויטי. ואכן, מניתוח הישגי הנוסטרו של החברות עולה כי ברבעונים הראשונים של 2009 הגדילה לוין בצורה דרמטית את החשיפה המנייתית שלה, הן בתיקי העמיתים והן בתיק הנוסטרו, בעוד שיוני טל ממנורה מבטחים, המוכר כחובב אפיק ההשקעה הקונצרני (כולל איגרות חוב בדירוגים נמוכים), נקט בדיוק את האסטרטגיה הזו, לא רק בתיקי העמיתים אלא גם בכספים הפרטיים של החברה.

במחצית הראשונה של 2009 חווה שוק האג"ח הקונצרניות עליות דרמטיות, שיכולות להסביר את ההישג של תיק הנוסטרו של מנורה בתקופה זו. אפיק המניות היה מוצלח ביותר מתחילת 2009, מה שמסביר את התוצאות היפות שהשיגה מגדל. הראל, שמדשדשת דווקא בנוסטרו הכללי, לעומת נוסטרו ביטוחי החיים, מחזיקה את המרכיב הנמוך ביותר של אג"ח קונצרניות. מנגד, הראל מחזיקה כמעט 16% מתיק השקעותיה ב"נכסים אחרים", שכוללים השקעה בקרנות פרייבט אקוויטי וקרנות גידור שתשואתן אמורה להיבחן לטווח ארוך.

בבחינת ההישגים שסיפקה מגדל לעמיתיה מתחילת השנה עולה כי היא מתברגת ב"מקום טוב באמצע", כאשר בחודשים האחרונים של 2009, עם הגדלת הרכיב המנייתי, היא טיפסה לראש הטבלה. מכאן נגזרת מסקנה מעניינת שדווקא בתיק הנוסטרו שלה (בשונה מהתשואות עבור העמיתים), מגדל עוקפת על פי רוב את המתחרות, ומייצרת לבעלי מניותיה את התשואה המרשימה ביותר. אחד ההסברים לכך היא מרווח הגמישות של מגדל לנוכח היותה בלתי ממונפת.

חברות הביטוח, כידוע, נדרשות לשמור על כרית הון מינימלית שתכסה את התחייבויותיהן הביטוחיות. מבחינה רגולטורית נדרשות החברות לשמור על הון עצמי מינימלי, כך שבכל זמן נתון הן יוכלו לעמוד בהתחייבויותיהן באופן מיידי. בעקבות המשבר בשווקים התכווצה כרית ההון של חברות הביטוח בשל הירידות בשווקים, ולכן בעלי המניות של החברות נדרשו לבצע השלמות הון מכיסם הפרטי.

תמונה חלקית בלבד

ההון העצמי של חברות הביטוח כולל הון עצמי ראשוני, הון שמוזרם על ידי בעלי המניות, והון משני שמקורו בהלוואות שלוקחות חברות הביטוח, בדרך כלל מבנקים או מגופים מוסדיים. המפקח על הביטוח מאפשר לגייס הון משני שלא יעלה על 50% מההון הראשוני הנדרש.

מגדל, שלא מחזיקה בהון משני, יכולה להרשות לעצמה לקחת סיכונים גבוהים יותר בהשקעות ההון העצמי שלה, שכן במקרה הגרוע ביותר, אם כרית ההון תתכווץ, יש להם די והותר מרווח לגייס הון משני. כלל ביטוח, לעומת זאת, היא חברה בעלת מינוף גבוה, והיכולת שלה לגייס הלוואות נוספות היא מוגבלת. משכך, יש גבול לרמת הסיכון שהיא יכולה להרשות לעצמה ותיק הנוסטרו שלה מנוהל בהתאם.

בשורה התחתונה, דרישתו של המפקח על שוק ההון והביטוח לפרסם את השקעות הנוסטרו של חברות הביטוח הציבוריות חשף בפני ציבור המשקיעים צוהר נוסף לעולם המסתורין שקרוי "ביטוח". זוהי משימה בלתי אפשרית להתחקות אחר רווחי הנוסטרו של החברות הללו בדו"חותיהן הכספיים, שכן רווחי ההשקעות המוצגים בהם כוללים כמקשה אחת גם את רווחי העמיתים.

כעת ניתן לראות לראשונה כמה כסף מרוויחות חברות הביטוח בזכות כספי המשקיעים. חשוב להבהיר כי אף שעל פי מיטב המסורת חברות הביטוח מתפרנסות מניהול סיכוני ביטוח (נהנות מעודף פרמיות על תביעות שהם משלמות), בעשור האחרון חברות הביטוח עשו את הונן המשמעותי משוק ההון. נוסף על כך, למרות הגאווה של חברות הביטוח בהישגי ניהול כספי העמיתים, בסופו של יום בעל הבית מתעניין בדיוק בחשיפה שנתנו כאן עכשיו, כמה כסף עשו מנהלי ההשקעות שלו לביתו שלו, ושם אסטרטגיית המשחק עשויה להיות אחרת.

כך, חברה כמו מגדל שחרתה על דגלה יציבות וביטחון של כספי העמיתים לטווח ארוך, יכולה להרשות לעצמה "להתפרע" בכספיה שלה, ולהפגין את יכולות ניהול ההשקעות של ענת לוין, בזכות היעדר המינוף. מנהלי ההשקעות שלא מביאים תשואה מוצלחת עשויים להינזף על ידי בעל הבית, שוודאי כבר שכח את הפסדי 2008 וימהר לדרוש מהם להגדיל סיכונים.

לסיכום, חשוב להדגיש שהתמונה שהוצגה פה, הכוללת שלושה רבעונים של 2009, היא חלקית בלבד. נתוני 2008 שלא נחשפו עשויים להציג תמונת ראי הפוכה ועגומה, שבמסגרתה אוהבי הסיכון השיגו תשואות שליליות גבוהות במיוחד, בעוד שהשמרנים ביניהם קיבלו טפיחה על השכם מבעלי הבית.