כוננות ספיגה: הנהירה לאג"ח מתחילה להיות מסוכנת

האינפלציה הנמוכה מאפשרת לבנקים המרכזיים להמתין עם העלאת הריבית, אך התאוששות מהירה בשוק התעסוקה בארה"ב תוביל לעליית הריבית ותסכן את המשקיעים באג"ח ממשלתיות וקונצרניות

כביכול, שוק איגרות החוב הגלובלי הנו מקום נפלא להימצא בו. התשואות לפדיון על אג"ח ממשלתיות בכיוון ירידה בשנתיים האחרונות, מרווחי האשראי התכווצו בעוצמה ב־2009, ומשקיעים הרוויחו תשואות דו־ספרתיות באפיק השקעה שבדרך כלל מציע לא יותר מתשואה חד־ספרתית לא גבוהה. כסף רב ממשיך לזרום לשוק, והחשיפה של משקיעים לאג"ח הנה הגבוהה ביותר זה שנים.

במונחים אבסולוטיים, התשואות לפדיון ירדו והן נמוכות. אג"ח ממשלתית אמריקאית לחמש שנים נסחרת בתשואה של 2.7%. המצב אינו טוב בהרבה כאשר מדובר באג"ח קונצרניות בדירוג גבוה – חברות בדירוג A או BBB מנפיקות אג"ח לתקופה דומה בתשואה לפדיון הנמוכה מ־4%.

באחרונה, חברות בדירוגי אשראי הולכים ופוחתים מצליחות להנפיק אג"ח לטווחי זמן הולכים ומתארכים. תהליך זה מזין את עצמו : ככל שהתשואות לפדיון ממשיכות לרדת, המשקיעים תרים אחר תשואות מתכווצות בעולם של ריביות נמוכות.

לנהירה לאפיק האג"ח כמה סיבות. ראשית, המשקיעים מבינים שהתשואה על מזומן כמעט אפסית. כלכלנים צופים שהריביות יישארו נמוכות/אפסיות בעתיד הקרוב. בנוסף, הבנקים נמנעים מעיסוק בפעילות (מסוכנת) של מתן אשראי ומתמקדים ב־Carry Trade - לווים בריבית אפסית, רוכשים אג"ח ממשלתיות ובכך לוחצים את התשואות לפדיון כלפי מטה.

החוזים העתידיים על ריבית הבנק המרכזי מגלמים ציפיות לריבית של 0.25% (ללא שינוי) עד אמצע 2010 ו־1% בסוף שנת 2010. התשואה על האג"ח הממשלתית האמריקאית לשנתיים, הקשורה קשר הדוק לציפיות לגבי הריבית לטווח קצר, עומדת על 1.1% בלבד, כאשר לפני שבועות מספר היא עמדה על 0.7%.

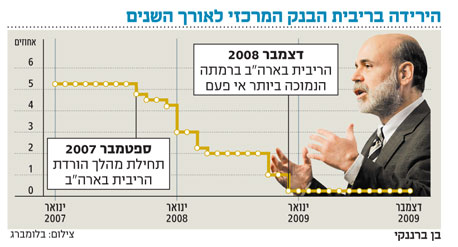

שאננות ביחס לריביות ולאג"ח

המשקיעים נהיו שאננים ביחס לריביות ולאג"ח. אמנם, פער תוצר חיובי ואינפלציה נמוכה מאפשרים לבנקים המרכזיים להמתין עם העלאות הריבית כדי להבטיח כי ההתאוששות הכלכלית אשר החלה בחודשים האחרונים תתבסס ותתרחב. עם זאת, נתונים כלכליים רבים מצביעים עתה על האפשרות - ובינתיים זוהי רק אפשרות - כי התאוששות זו תהיה מהירה וחזקה ממה שצפינו.

מדדים כלכליים מובילים חשובים מורים כי ההתאוששות הכלכלית צפויה להימשך בתקופה הקרובה. גם אינדיקטורי שוק מהימנים דוגמת שיפוע עקום התשואה מצביעים על כיוון דומה (שיפוע תלול מצביע על תשקיף צמיחה חיובי, ולהפך. כיום, שיפוע זה בארצות הברית בשיא חיובי).

משקיעים מנוסים נוטים לומר כי הבנק המרכזי האמריקאי לא יעלה את הריבית כל עוד אין שיפור מסוים בשוק התעסוקה, בעיקר בשל הקושי הפוליטי. בתחילת החודש נתוני התעסוקה בארה"ב הפתיעו מאוד - אפילו את האופטימיים שבין החזאים. הם הראו על ירידה בשיעור האבטלה, לראשונה זה חודשים ארוכים. אינני אומר כי זהו סימן מובהק להתייצבות בשוק זה - בסך הכל מדובר בנתון בודד - אך הדבר מחזק, יחד עם נתונים רבים נוספים, את הטענה כי מאזן הסיכונים מתחיל להשתנות.

הריבית בדרך למעלה

לפני מספר לא רב של חודשים,הסיכוי כי נחזה בהתחלת תהליך של העלאות ריבית היה אפסי. כיום, חייבים לתת הסתברות הולכת וגדלה לתסריט שכזה. במקומות מסוימים בעולם, כמו בישראל ובאוסטרליה, התחילו כבר בתהליך.

גם בארה"ב נשמעים בימים האחרונים קולות בכיוון הזה. צ'רלס פלוסר, נשיא הבנק המרכזי של פילדלפיה, טוען כי הפד צריך לפעול בהקדם ולא לחכות יותר מדי עם התחלת התהליך של העלאת הריבית - זאת כדי לשמר את אמינות הבנק המרכזי ולייצב את הציפיות האינפלציוניות.

הסיכונים משתנים, לרעה, גם בצד הארוך של עקום התשואה. רבים מהכלכלנים לא נותנים מספיק את הדעת על צורכי המימון האדירים של ממשלת ארה"ב בשנת 2010.

הגירעון בתקציב יהיה מעל טריליון דולר ב־2009. האמריקאים מימנו גירעון זה על ידי מכירת אג"ח, בעיקר קצרות טווח. באופן כללי, הטווח הממוצע של מלאי החוב של ממשלת ארה"ב התקצר בשנים האחרונות.

למעשה, האמריקאים צריכים למחזר 40% מסך מלאי החוב הכולל שלהם במהלך שנת 2010. ומהם תנאי הרקע לתהליך מיחזור החוב? בתסריט (המקובל בקרב מרבית הכלכלנים) שבו הריבית לטווח קצר תישאר נמוכה, סביר להניח שהדולר האמריקאי ייוותר חלש. מה תהיה נכונות המשקיעים להשקיע בנכסים דולריים בעולם שכזה?

לעומת זאת, אם הריבית הקצרה תתחיל לעלות, אזי נראה תהליך מיחזור חוב על רקע ציפיות לריביות הולכות ועולות. בכל מקרה, קיים סיכון רב כי תהליך זה לא יהיה פשוט – והסבירות לתשואות לפדיון גבוהות יותר עולה.

לסיכום, אסור לשקוע בשאננות. 2009 היתה שנה טובה בשווקים הפיננסיים, אך סיכונים רבים אורבים מעבר לפינה, וצריך להיערך אליהם. הפתעות, מעצם הגדרתן, מופיעות במקומות הבלתי צפויים ביותר.