")

ב־2016, לאחר שהבנקים ניסו להילחם ביועצי המשכנתאות, לאסור עליהם להיכנס לסניפים ולהגביל את פעילותם, עשרות יועצים התאגדו והקימו את התאחדות יועצי המשכנתאות. עבור הבנקים, יועצי המשכנתאות היו שחקן חדש שמנסה לעורר תחרות בענף הרדום. אבל בסיומו של המאבק רשמה ההתאחדות ניצחון מוחץ בביסוס המקצוע החדש, שהתבטא בין היתר בהוראות בנק ישראל שאסרו על הבנקים להימנע משיתוף פעולה עם היועצים.

עשור לאחר מכן, יו"ר ההתאחדות מאז 2023, נופר יעקב, מנסה להוביל אותה להישג נוסף: אסדרת התחום. על אף שמשכנתא היא אחת העסקאות הפיננסיות המשמעותיות שמשק בית מבצע, כיום אין שום פיקוח על היועצים, מבחני הסמכה או כללים אתיים שמחייבים אותם. ישנם אלפי יועצי משכנתאות, ויותר מ־60% מהציבור נעזרים בייעוץ. מכיוון שהתחום פרוץ, יש רק ניחושים מושכלים בנוגע למספר היועצים הפעילים במשק — לפי הערכות אלו, מספרם נע בין 2,500 ל־2,700 יועצים, מתוכם כ־1,800 חברים בהתאחדות. לכן יעקב, שנבחרה ב־2025 לכהונה שנייה ואחרונה של שנתיים, היא הדמות המרכזית שאחראית על עתיד המקצוע.

אני יכול בסוף הראיון להיכנס לפייסבוק, לכתוב שאני יועץ משכנתאות וזהו, פשוט להתחיל לייעץ?

"חד־משמעית. ואם יש לך קצת אוריינטציה שיווקית ואתה מעלה דברים ליוטיוב או לטיק טוק, אז בכלל", אומרת יעקב.

אבל המצב נראה בדרך להשתנות. הצעת החוק לאסדרת יועצי המשכנתאות אושרה בנובמבר האחרון בוועדת שרים לחקיקה, וכעת נידונה בוועדת הכלכלה של הכנסת. היא קובעת בין היתר כי הרגולטור האחראי על היועצים יהיה משרד המשפטים, וכי תוקם מועצה מקצועית שתוכל לקבוע סטנדרטים מקצועיים, לאכוף תקנות, להטיל סנקציות ואף לשלול רישיונות במקרה הצורך. החוק מסדיר גם את חובת מבחני ההסמכה, את ניהול פנקס יועצי המשכנתאות ואת חובת תיעוד הייעוץ והצגת חלופות ללקוח, לצד כללים ברורים למניעת ניגודי עניינים – ובהם איסור על יועצי משכנתאות להיות מועסקים על ידי גוף פיננסי או לקבל ממנו כל תמורה, כך שהתשלום על הייעוץ יגיע מן הלקוח בלבד.

עד כמה סוגיית התגמול ליועצים מטרידה אותך?

"היא מטרידה. אמון הציבור וחשיבות המקצוע גבוהים היום, ועלול לקרות מצב ש־15 יועצים שמקבלים חופשה בחו"ל כפרס יפגעו בתדמית של כל ה־1,800. אין לזה מקום. ברשות שוק ההון, שאחראית על חברות האשראי החוץ־בנקאי, מכירים את עמדתנו, והבהרתי אותה גם במכתב ששלחתי לכל היועצים. אני יכולה לומר שאנחנו כחברי ההנהלה קיבלנו החלטה שלא נקבל תגמול".

ובכל זאת, קרה שגם בכירים בהתאחדות נסעו לטיולי צ'ופרים כאלו.

"תשמע, זה קיים ואין לזה מקום בענף. זה התהווה כחלק מהתחרות של החברות החוץ־בנקאיות, ואני מקווה שעם החקיקה זה ייעלם. כרגע, זו פרקטיקה שאין לנו יכולת למנוע אותה, אין לי באמת כלים ושיניים מלבד לחדד בקוד האתי של ההתאחדות שאין לפעול בניגוד עניינים, ושיש להודיע ללקוח אם מקבלים תגמול נוסף".

ברשות שוק ההון אמרו באחרונה שמערב פרוע זו הגדרה עדינה ביחס למה שקורה בתחום הזה. את מסכימה עם האמירה?

5 צפייה בגלריה

")

הממונה על שוק ההון, עמית גל. יעקב: "אי אפשר שהרגולטור שמפקח על הגופים המממנים יפקח גם על היועצים שאמורים לייצג את הלווה מולם. זה פשוט לא עובד. פיקוח של רשות שוק ההון יפגע תפיסתית בתפקיד"

(צילום: נמרוד גליקמן)

"אם ברשות שוק ההון מעידים כך, הם כנראה יודעים על מה הם מדברים. בסופו של דבר, אין רגולציה ואין כללים ברורים שחלים על החברות החוץ־בנקאיות. זה פשוט צריך להיעצר. אשראי חוץ־בנקאי כבר מזמן אינו אירוע בשוליים, הוא זירת תחרות מרכזית ומשמעותית. כניסת שחקנים גדולים מחזקת את השוק, אבל היא גם מגדילה את האחריות המקצועית שלנו כיועצים. פנינו למפקח על רשות שוק ההון כדי לדרוש שקיפות מלאה של עמלות וריביות כבר בשלב האישור העקרוני. תחרות אמיתית נמדדת בהתמקדות במוצר ובטובת הלקוח — לא בגובה התגמול. בלי שקיפות כזו, אין תחרות אמיתית.

אז את ממתינה לחוק?

"אנחנו לא מחכים לחקיקה כדי לפעול, כבר היום יש לנו יכולת השפעה. למשל, פנינו לאחת החברות החוץ־בנקאיות אחרי שזיהינו שהאופן שבו היא מחשבת עמלות פירעון לא היה ברור בהסכמי ההלוואה. הם הבינו את החשיבות ושינו את זה מיד. אני מעריכה שההוראות החדשות של בנק ישראל רק יגבירו את הפעילות בערוץ הזה, ולכן זה קריטי שהמפקח יוודא שגופי המימון מציגים נתונים בצורה שקופה. הצרכן חייב הגנה גם שם. אבל בסוף, צריך קו אחיד וחד־משמעי, וזה מה שהחקיקה תביא. המקרה הזה רק מחזק אותי בעמדה שרשות שוק ההון לא מתאימה לפקח עלינו — אי אפשר שהרגולטור שמפקח על הגופים המממנים יפקח גם על היועצים שאמורים לייצג את הלווה מולם. זה פשוט לא עובד".

וביחס לקוד האתי, מה קורה אם מישהו מפר אותו?

"הדחנו חבר מההתאחדות לפני שנה על עבירות אתיות. אמנם אמצעי האכיפה שלי הוא רק להדיח מישהו, אבל זה מייצר הרתעה. היועצים מבינים את החשיבות של ההתאחדות ואת המקום שהיא תפסה".

זה לא מספיק.

"חד משמעית. אם זה היה מספיק אז לא היינו לוחצים כל כך הרבה כדי לקדם חקיקה שתסדיר את המקצוע. גם לאחר החקיקה, העולם לא יהיה ורוד. כן, יהיו לנו יותר כלים לפעול במקרים שהלקוח נפגע, אבל בסופו של דבר אנשים צריכים לבדוק לפני שהם לוקחים איש מקצוע. הלב מתכווץ על אנשים שחתמו על שכר טרחה של 40 אלף שקל למחזור משכנתא בלי לבדוק. כל פעולה אגרסיבית לחתימה צריכה להדליק אצל הצרכן נורה אדומה".

"כשאני לקחתי משכנתא, כל מה שהבנקאית אמרה לי אמרתי 'אמן'"

יועץ משכנתאות הוא מקצוע חדש יחסית, שצמח בעיקר ב־15 השנים האחרונות, בהשפעת הגאות בשוק הנדל"ן, עליות המחירים וכפועל יוצא העליות בהיקפי המשכנתאות. גם ירידות הריבית, במיוחד לאחר 2011, תרמו בכך שהתניעו את שוק מחזורי המשכנתאות. "זה מקצוע מבוקש כי הוא רווחי מאוד, עם מעט הוצאות תפעוליות", מסבירה יעקב. "במחזור אחד אתה יכול לחסוך ללקוח 350 אלף שקל, אלו מספרים גדולים. אבל דווקא בגלל זה חשוב לוודא מה המחיר שמשלמים עבור השירות. בעבר נהגו לגבות אחוזים מהחיסכון, אבל 'חיסכון' הוא מושג ערטילאי שלא תמיד ברור ללווה. אנחנו דורשים שהתמחור יהיה ברור מרגע שנכנסים לעסקה, ולא ישוקף באחוזים".

5 צפייה בגלריה

")

נגיד בנק ישראל אמיר ירון. יעקב: "עליית הריבית היתה דרמטית, בשילוב האבסורד שרגע קודם בנק ישראל שחרר את מגבלת הפריים. השחרור חשוב, אבל העיתוי היה בעייתי וגם השיווק שלו לציבור כהקלה על נוטלי משכנתאות. חשבו שפריים זה בחינם"

(צילום: Bloomberg/ Kent Nishimura)

ההתאחדות כאמור הוקמה ב־2016 בידי כמה עשרות יועצים, ביניהם יעקב, אך לקח זמן עד שהפכה לכוח המרכזי בענף. גם הדומיננטיות של יעקב צמחה בהדרגה: ב־2019 היא הפכה למנהלת מחוז דרום, וב־2021 הפכה לחברת הנהלה שאחראית על גיוס החברים. בשנים אלה מספר היועצים בהתאחדות הוכפל מכ־600 ל־1,200. "ב־2016 הבנקים סגרו לנו את הדלת בצורה הכי בוטה ומביכה שאפשר", היא נזכרת. "הייתי מגיעה לבנק לאומי בנתיבות, לפקידה שאני מכירה ועובדת איתה, והיא היתה אומרת לי 'נופר, אני מצטערת. אסור לי לדבר איתך. רק עם הלקוח'. זה היה אירוע מאוד מטלטל. זה קרה כמעט בכל הבנקים. לבנק הפועלים לדוגמה היתה רשימה של כמה עשרות יועצים שהסכים לעבוד איתם. היו רשימות שחורות נגד יועצים שפוגעים ברווחיות של הבנקים, והאווירה היתה לא טובה. מנגד, הממונה על ההגבלים העסקיים אז, מיכל הלפרין, הגיעה לכנסת ואמרה שאנחנו כיועצי משכנתאות מחוללי תחרות, וצריך לאפשר לנו לעבוד. כך נולדה ההתאחדות במתכונת שאנחנו מכירים היום".

יעקב משייכת את הדומיננטיות הגוברת של יועצי המשכנתאות לאי־הוודאות בישראל מאז התפרצות הקורונה ב־2020. "תקופת הקורונה סייעה למקצוע להמשיך לגדול, כי כשבנקים סגרו סניפים וצמצמו פעילות, והיתה תחושה שאי אפשר לדבר עם הבנק, אנשים שהיו באמצע תהליך משכנתא הרגישו אבודים. אבי אבגיל, שהיה אז היו"ר, דאג שנוכל לפעול בחירום". גם בתקופת המלחמה היתה היערכות רחבה מצד יועצי המשכנתאות לסייע לציבור, לתווך בינו לבין הבנקים ולשקף לבנק ישראל את ההקלות שהציבור זקוק להם.

גורם נוסף הוא כמובן עליית מחירי הדירות ובהתאמה של היקפי המשכנתא, וההבנה שאפשר לחסוך, ושיש פערי מידע גדולים מול הבנקים. "כשאני לקחתי משכנתא ב־2005, לא חשבתי בכלל לקחת יועץ משכנתאות. באתי לבנקאית, אילנה, ומה שאמרה לי אמרתי 'אמן'".

מאיפה נולד רעיון החקיקה?

"זה היה על השולחן מהרגע הראשון, אבל זה תמיד לווה בהמון חששות ובקושי גדול. היו שם כאבי בטן, שהגיעו ממקום של תחושת אחריות עמוקה. אסדרה היא לא מהלך טכני, היא רעידת אדמה בענף. ידענו שזה ישפיע על שוק שלם, ייצור כללים חדשים שלא כולם יהיו מוכנים אליהם ויחייב את כל השחקנים להתאים את עצמם. הענף שלנו צעיר יחסית, ואסדרה נכונה תיתן לזה מענה. ידענו גם שבדרך ייתכנו טלטלות, והיה גם חשש גדול שינסו לקדם במקביל שוק של סוכני ביטוח עם גישה לבנקאות פתוחה, שזו הצעה שעלתה בעבר בידי הרשות לני"ע. כשהתחלתי את הקדנציה שלי ב־2023, שמתי כמטרה להניע מחדש את הליך החקיקה".

והנה אנחנו ב־2026.

"כתבנו את החוק במהלך 2023, ואז פרצה המלחמה, והחלטתי שלא מוותרים על זה. לקח זמן לקדם אותו, הלכנו בזהירות. בנובמבר 2024 החוק עלה לוועדת השרים לענייני חקיקה, והיינו בטוחים שזה הולך להיות קל".

ואז שנה שלמה הוא התייבש על שולחן הוועדה.

"כן, כי אף אחד לא רצה להיות הרגולטור שמפקח על היועצים. אף אחד לא רצה להתעסק איתנו. זה לא עניין של מה בכך להסדיר את הענף. אני חושבת שמשרד המשפטים הוא הגורם שהכי נכון מבחינה מקצועית להוביל את זה, ובגלל זה גם מאוד נלחמתי על העניין. כשנכנסתי לקדנציה השנייה ב־2025 הבנתי שזה הרגע הנכון. שנים של עבודה, של בניית אמון מול הרגולטורים, של הוכחה שהענף שלנו בשל ואחראי, הכל הוביל לנקודה הזאת".

משרד המשפטים אכן הסכים בסופו של דבר להיות הרגולטור שאחראי על יועצי המשכנתאות, בדומה לפיקוח שלו על תחומים נוספים, כגון שמאים ורואי חשבון. עם זאת, רגולטורים שנחשבו רלבנטיים לא פחות הם רשות שוק ההון — שמפקחת על שאר המתווכים הפיננסיים ובנק ישראל.

")

למה שרשות שוק ההון, כמי שמפקחת על סוכני הביטוח למשל, לא תהיה אחראית על יועצי המשכנתאות?

"כל הרעיון הוא לזקק ולשמור על מקצוע ייעוץ משכנתאות. גם אם יש שוליים בעייתיים, בסוף הרמה המקצועית בענף היא מאוד גבוהה. הרגולציה שלפיה אנחנו פועלים היא של בנק ישראל, ואם היו לו את הכלים לפקח על 2,500 יועצים, הוא היה הרגולטור הפיננסי המתאים. אבל פיקוח של רשות שוק ההון יפגע תפיסתית בתפקיד. משכנתאות הן הבטן הרכה של משקי הבית, זה תחום מורכב. בכיר בבנק ישראל אמר לי פעם: 'החלום שלי הוא שכמו באוסטרליה, לקוח יוכל להיכנס לאתר, לבחור משכנתא, יקפצו לו כמה הצעות מבנקים והוא רק ילחץ על אנטר'. השבתי לו שגם החלום שלי הוא שיהיו קנגורואים ברחובות ישראל, אבל לבינתיים גם למי שמבין עניין, בחירת משכנתא היא עניין מורכב".

אפשר לטעון שמשרד המשפטים הוא רגולטור רך, שאין לו את הגרזן שיש לבנק ישראל מול הבנקים.

"הרעיון הוא שמשרד המשפטים יוכל לשלול רישיון. הוא יוכל לשמור על תפקיד היועץ כדי שהצרכן ידע שמולו נמצא יועץ משכנתאות מקצועי, שפועל אך ורק לטובתו. נדאג לטייב את החקיקה כך שיהיו לו השיניים לפעול היכן שצריך".

"הגיע הזמן שהמדינה תפסיק להשאיר את ניהול הביקושים לבנקים"

חלק משמעותי מעבודת ההתאחדות היא קידום שינויים רגולטורים מול בנק ישראל בענף. ניכר כי בנק ישראל מסתייע בהתאחדות כסנסור לקשיי הציבור, אך לצד זאת האינטרסים של שני הגופים שונים: בנק ישראל פועל קודם כל לשמור על יציבות הענף, בעוד ההתאחדות דוחפת לשינויים פרו־צרכניים, שיקלו על משקי הבית לקחת משכנתא, ובאופן מובנה גם יקלו על עבודת הסוכן.

שני שינויים אחרונים בענף, עליהם עדכן לאחרונה בנק ישראל, נחשבים כצעד נוסף לטובת הצרכן: הראשון – הפיכת ההוראה הזמנית שמאפשרת לקחת הלוואה לכל מטרה בגיבוי 70% מנכס להוראה קבועה, והשני הוא העלאת תקרת שווי הנכס, שעל בסיסה ניתן לחשב את אחוז המימון בדירות מוזלות, כגון פרויקטים של מחיר למשתכן.

נניח שבנק ישראל נותן לך עכשיו את העט ומאפשר לך לשנות כל הוראה שאת רוצה, מה את משנה?

"קודם כל, לא לחייב לקחת שליש מההלוואה במסלול קל"צ (קבועה לא צמודה), בגלל עמלות הפירעון הגבוהות כשממחזרים. דבר נוסף הוא חישוב יחס ההחזר מהכנסה פנויה (PTI): היום אפשר לתת עד 50%, אבל במשכנתא שההחזר בה מעל 40% מההכנסה הפנויה הבנקים נדרשים להקצאת הון גבוהה יותר. המשמעות היא שהבנק 'קונס' את הלקוח בריבית גבוהה יותר בגלל הסיכון הרגולטורי, ואת זה הייתי משנה".

יעקב טוענת שהסעיף האחרון חשוב במיוחד לאור החלטה נוספת שקיבל בנק ישראל לאחרונה, לפיה יחס החזר מהכנסה פנויה יחושב יחד על כלל ההלוואות בגיבוי אותו נכס, ולא על כל הלוואה בנפרד, מה שמגביל עוד יותר את ההחזר החודשי במקרים מסוימים.

"החשש הגדול שלי, ואנחנו נראה אותו מתממש, הוא שההוראה הזו תדחוף משפחות לקחת אשראי שהוא יקר יותר ושמסכן אותן יותר. ומעבר לשינויים הרגולטוריים הללו, הגיע הזמן שהמדינה תפסיק להשאיר את ניהול הביקושים רק לבנק ישראל ותחזור להשתמש בכלי של הלוואות הזכאות, אבל בגרסה מודרנית".

כלומר?

"לאמץ את המודל המוצלח של משרד הביטחון: הלוואות בסכומים מעודכנים של עד 800 אלף שקל, שייחשבו כחלק מההון העצמי של הלווה. זה שובר שוויון עבור זוגות צעירים שמרוויחים יפה אבל אין להם עזרה מהבית. הלוואות הזכאות הנוכחיות של משרד השיכון לא עודכנו מהותית מאז 1992 והפכו למוצר לא רלבנטי. אם המדינה תנהל את הזכאות ישירות מול הלווה ותשלח אותו לבנק עם אישור מוכן, במקום להשאיר אותו לחסדי הבירוקרטיה וחוסר גמישות במעבר בין הבנקים, נוכל לייצר השפעה אמיתית על השוק מבלי לפגוע בעצמאות הבנק המרכזי".

ליעקב יש גם ביקורת על רפורמת סלי המשכנתא האחידים של בנק ישראל: "היא לא מתאימה לאקלים הכלכלי בישראל. קשה מאוד לזקק משכנתא לשלושה מסלולים בלבד כשהשינויים בשוק כל כך קיצוניים".

מעולם לא היה כל כך קשה לקחת משכנתא, נכון?

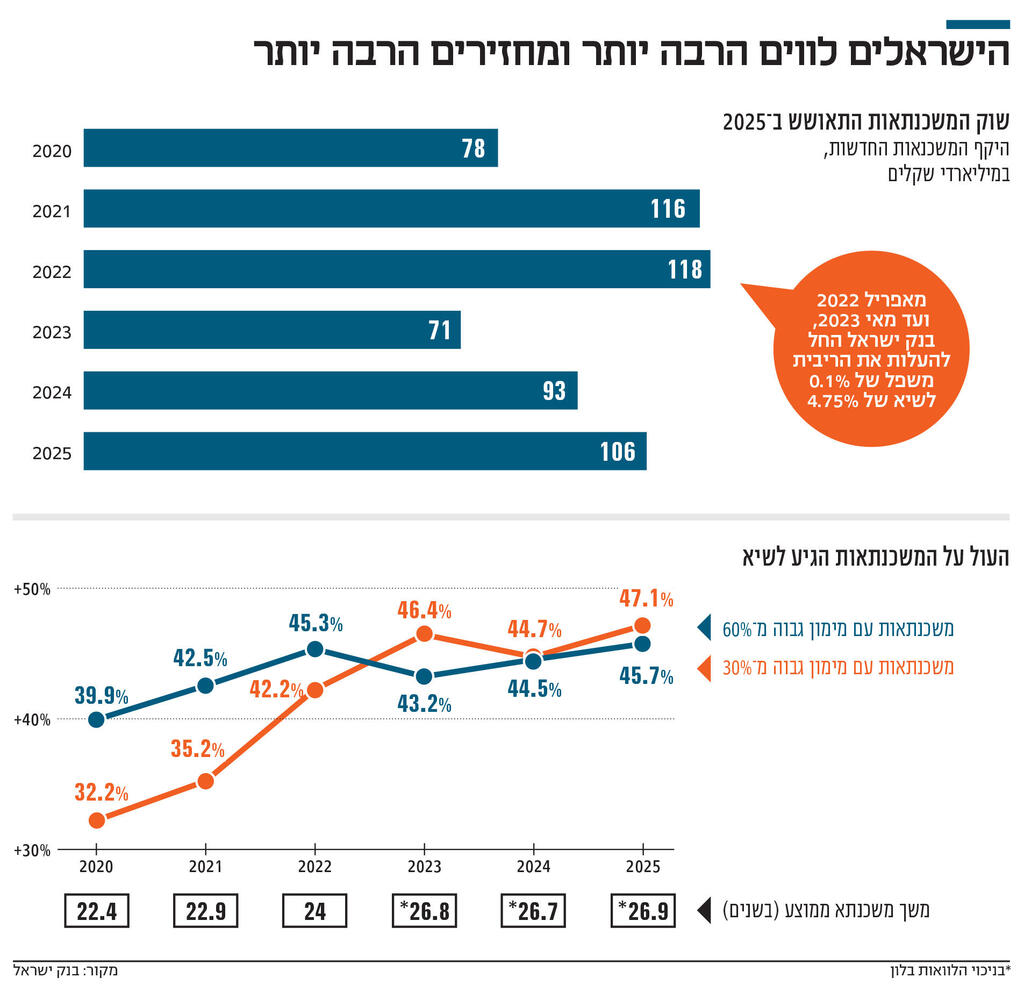

"כן, כל מה שקרה פה מאז 2022 מאוד דרמטי. עליית הריבית הכל כך משמעותית שאף אחד לא צפה, בשילוב האבסורד שרגע לפני כן בנק ישראל שחרר את מגבלת מסלול הפריים. שחרור המגבלה הוא חשוב, אבל העיתוי שלה היה בעייתי, וגם האופן שבו זה שווק לציבור כהקלה על נוטלי המשכנתאות".

בנק ישראל נענה ללחץ שהופעל עליו, אני מניח שבין היתר בידי ההתאחדות, שיש לה גם השפעה על האופן שבו זה שווק.

"הבעיה היתה בחשיבה שהפריים בחינם. אני זוכרת שנגיד בנק ישראל ושר האוצר ישבו יחד, ויצא פוסט על כך שהמשכנתאות יוזלו. זה מטעה. אבל אני חוזרת על כך שזה מהלך חשוב, ומגבלות הן לפעמים בעייתיות. גם המגבלה הנוספת שבנק ישראל הטיל כעת – שהחובה לקחת שליש משכנתא בריבית קבועה תחושב לפי סך החוב ולא רק על ההלוואה החדשה, היא בעייתית. זה אירוע שעלול לעלות הציבור הרבה מאוד כסף".

זה אירוע בשוליים. על כמה אנשים זה כבר ישפיע?

"אם זה בשוליים, אז למי זה מפריע? למה צריך לשנות את זה? עד 2011 לא היתה מגבלת שליש קבוע, אז יש הרבה משכנתאות ישנות, שאולי פרעו בהן על הדרך את הריבית הקבועה ולכן חלק גדול מהן בריבית משתנה. אגב, אנחנו כבר רואים כמה קנסות פירעון הולכים להיות השנה של כל מי שלקחו משכנתא בריבית קבועה יקרה".

ומה עושים עם הקושי של אנשים לקחת משכנתא?

"קודם כל אנחנו רואים עכשיו שהם פשוט לא לוקחים. בסוף אנחנו רואים ירידה משמעותית בהיקף הרכישות".

בינואר נלקחו משכנתאות במעל 8 מיליארד שקל. ההתאחדות הגדירה זאת כ"שוק שפועל בהיקפים רחבים, אך לא בתנופה מלאה".

"תהיה שנה של היקפים יפים במשכנתאות, השוק עובד, אבל השאלה היא מה מניע את השוק, והתשובה היא לא רכישות אלא רכישות עבר, כלומר עסקאות 20–80".

אבל אנחנו שומעים כבר שנה שאלו עסקאות עבר.

"היו המון עסקאות כאלה ב־2022–2023. רוב המשכנתאות היום הן עסקאות מלפני 3 שנים. יש כוח נגדי לירידה ברכישות חדשות שהוא השפעת הורדת הריבית. אני חושבת שעד שהריבית לא תרד בעוד 0.5% השוק ימשיך לדשדש. המחירים צריכים לרדת בסופו של דבר. יש נקודות אדומות שאי אפשר להתעלם מהן, כמו הגידול בפיגורים שהכפיל את עצמו מאז תחילת עליית הריבית, על אף שיש כרגע התמתנות".

הוא עדיין קטן היסטורית, ודאי ביחס לתקופת הקורונה.

"אני חושבת שמשהו השתנה בתפיסה של הציבור ואנשים משלמים היום משכנתא לפני הכל. אבל בעבר פיגורים היו נחלתן של המשכנתאות הקטנות, של אנשים קשיי יום, היום זה חוצה לקוחות".

וכמה משכנתאות יילקחו ב־2026? השיא של 2022, שבה נלקחו משכנתאות בהיקף של כ־118 מיליארד שקל יישבר?

"אני לא חושבת שנעקוף את 2022, אלא נהיה דומים ל־2025, שהסתיימה בכ־106 מיליארד שקל".

סביב הקושי הזה, יש מי שאומרים כמו למשל מנכ"ל בנק ירושלים, שצריך לפרוץ את מגבלת ה־30 שנה על משכנתא. מה העמדה שלך לגבי זה?

"בעיניי זה אסון. אני חושבת שההשפעה של הירידה בהחזר החודשי אל מול העלייה בעלות הכוללת לא מצדיקה את השינוי הזה ו־30 שנה זה בהחלט פרק זמן ארוך, שאם משפחה לא עומדת ביכולת ההחזר אז אולי היא צריכה לקנות במקום אחר. בסופו של דבר, משכנתאות נמשכות היום גם 50 שנה, הרי אנחנו כל הזמן יכולים לפרוס מחדש תוך כדי חיי המשכנתא ל־30 שנה. אבל אם אני מתחילה את הבסיס ב־40 שנה, זה אסון. גם ככה אנשים כל כך משתעבדים למשכנתא.

5 צפייה בגלריה

")

מנכ"ל בנק ירושלים יאיר קפלן שהציע לפרוש משכנתא ליותר מ־30 שנה. יעקב: "זה אחלה כסף לבנק אבל אסון ללקוח"

(צילום: רמי זרנגר)

"מחירי הדירות עלו מ־2007 ועד היום ב־160%, ויש היצע: כל יום אני שומעת על עוד ועוד היתרים שניתנים ותהליכי התחדשות עירונית, ואני חושבת ששיווי המשקל של מחירי הדירות התנתק. הוא צריך לחזור, והוא יחזור. עד אז לא נוכל לראות את האנשים פה קונים דירות. אבל אני מבינה את מנכ"ל בנק ירושלים: הוא צודק, זה אחלה כסף לבנק".

מה הטעות הכי גדולה שאנשים עושים כשהם לוקחים משכנתא?

"הטעות הכי גדולה היא לנסות רק 'לצלוח את האירוע'. זוגות צעירים רוצים לראות חיסכון מקסימלי על הצג, אבל משכנתא היא מרתון שדורש 'חמצן' לניהול משק בית. הטיפ שלי? תבינו שמשכנתא חייבים לנהל באופן אקטיבי כל הזמן. המטרה הבאה שלי היא לייצר שקיפות גם בניהול משכנתא קיימת – דוחות יתרות אחידים ויכולת למחזר בקלות. אנחנו נמשיך להילחם על הסדרה של המקצוע, כי זו הבשורה החשובה באמת".

"בעלי אמר לי: 'שטויות, מי ישלם ליועץ משכנתאות?'"

יעקב גדלה במושב ניר עקיבא בצפון מערב הנגב, קרוב לנתיבות. היום היא גרה כחמש דקות נסיעה, במושב הסמוך מבועים. כנערה צעירה, היא תכננה בכלל להיות בנקאית.

את האדם הראשון שאני שומע שהוא רצה להיות בנקאי כשיגדל. מה מעניין בזה?

"כסף ואנשים. בבסיס, אני אדם של אנשים. לפני הכל. והיחסים של אנשים עם כסף הם מאוד מורכבים".

אבל התוכנית לא יצאה לדרך, כי היא נישאה לאיש צבא בתפקיד תובעני, ועד גיל 33 כבר היתה אמא לארבעה. "חיפשתי עבודה עם גמישות, עבדתי בשיווק, והייתי די לבד בשנים האלו במושב".

היית בת 35 כשהתחלת לעסוק בייעוץ משכנתאות, לא גיל קל להתחיל מסלול חדש.

"נכון, זה היה להתחיל מאפס. הקדשתי המון שעות כדי להבין את התחום. זה לא היה טבעי מההתחלה. אפילו בבית בעלי אמר לי 'מה זה השטויות האלה, מי ישלם ליועץ משכנתאות?'. אבל תוך זמן קצר הבנו כמה ערך יש שם. האמת היא שלבנקאים לרוב אין את רמת הידע העמוקה שיש לנו. אנחנו יודעים לחזות את שינויי העוגנים בריביות המשתנות ולומר ללקוח אם לשחרר את המשכנתא ב־28 לחודש או לחכות לשני לחודש – החלטה של שברירי אחוזים ששווה המון כסף. המקצועיות הזו נולדה מלימוד מעמיק של 451 הוראות בנק ישראל; אנחנו לא מסתפקים בתשובות כלליות, אלא צוללים לתוך הנהלים ומחדדים אותם מתוך הבנת השטח".

ליו"ר ההתאחדות נדרשות גם יכולות פוליטיות. את מתעסקת עם פוליטיקה פנימית בהתאחדות, עם גורמי מקצוע בממשלה, עם הבנקים, עם הדרג הפוליטי ובפרט עם המגזר החרדי – את נדרשת להתעסק עם קשת רחבה של אנשים במדינה מאוד מפולגת.

"וזה מאוד פשוט. זה להיות בן אדם ולהיות בגובה העיניים. זה הסוד, באמת. כשאתה בא מהמקום הנכון אנשים יודעים לזהות את זה. כשאני באה עם התשוקה הזו בעיניים, עם האש בעיניים, ואני מסבירה להם מה אני רוצה לקדם, זה עובד. זה תחום שנוגע לכל אחד. כשאני באה לדבר עם דוד ביטן על המשכנתא, או יושבת עם יריב לוין על האסדרה, הם מחוברים לאירוע. אני לא מוותרת".

איך זה להיות אישה בעולם הזה?

"לא מזמן קפצה לי כתבה על סקר השירות של בנק ישראל, והיו שם שמונה מנכ"לים של בנקים. זה היה בסמוך ליום האישה, הסתכלתי על התמונה וחשבתי לעצמי 'שלא יגידו לי שלא צריך יום האישה'. אבל אני חושבת שזה יתרון להביא משהו שהוא אולי פחות מאיים ופחות כוחני. זה תחום שהוא גברי: רק 30% נשים. אבל אולי זה גם מרענן ועוזר לפתוח דלתות שאתה בא בלי אגו ובלי משחקי כוח, בגובה העיניים. זה מאפשר להזיז ערים".

מה תעשי אחרי כל האקשן, כשתסיימי לכהן כיו"ר ההתאחדות, תפקיד שמוגבל לשתי כהונות?

"האמת? כל הזמן אומרים לי 'אולי תרוצי לכנסת', אבל זה לא בשבילי. אני נשארת במשכנתאות כי זה מרגש אותי כל פעם מחדש. רק בדרך לפה ליוויתי אם חד־הורית שזכתה במחיר למשתכן באופקים, ומצד שני אני מטפלת במשכנתא של 5 מיליון שקל לאיש עסקים בתל אביב. הפערים בחברה הולכים וגדלים, ועבורי זו שליחות – להחזיק למשפחות את היד ברגעים הכי קריטיים ולתת להן 'חמצן' כדי שלא יצטרכו למכור את הבית.

"לפעמים נדמה לי שמקבלי ההחלטות רואים רק מספרים וממוצעים, אבל אני חיה את השטח ואת האנשים שמאחוריהם. אז אני רואה את עצמי ממשיכה באותה דרך, אולי בהיקפים גדולים יותר, כשגם הילדים כבר חלק מהעסק – הבת שלי מתחילה ללמוד כלכלה והבן כבר לגמרי בעניין".