")

")

הסוכנים נתנו ולקחו: אנליסט שבר שיא הכנסות, הרווח נשחק

בית ההשקעות הוותיק יציג ב־2024 את ההכנסות הגבוהות ביותר בתולדותיו. השיא הקודם נרשם ערב משבר הסאב־פריים, לפני 17 שנה. אך למרות הצמיחה בהכנסות והמניה שזינקה ב־69% ב־12 בחודשים האחרונים, ההוצאות על כוח האדם הגדל והתשלומים לסוכנים שחקו את הרווח

לצמד המילים "מעבר לשיא" יש קונוטציה שלילית, כי בדרך כלל הן באות לתאר משהו שימיו הטובים מאחוריו. במקרה של אנליסט למושג הזה יש משמעות הפוכה – בית ההשקעות הוותיק יציג בשנת 2024 הכנסות שהן מעבר לשיא שנרשם ב־2007 והחזיק מעמד 17 שנים. גם המניה של אנליסט, שזינקה ב־12 החודשים האחרונים ב־69%, נמצאת בשיא כל הזמנים. רק בשורת הרווח, למרות העלייה בהיקף הנכסים המנוהלים ועל אף הצמיחה בהכנסות, אנליסט עדיין מפגר מאחור.

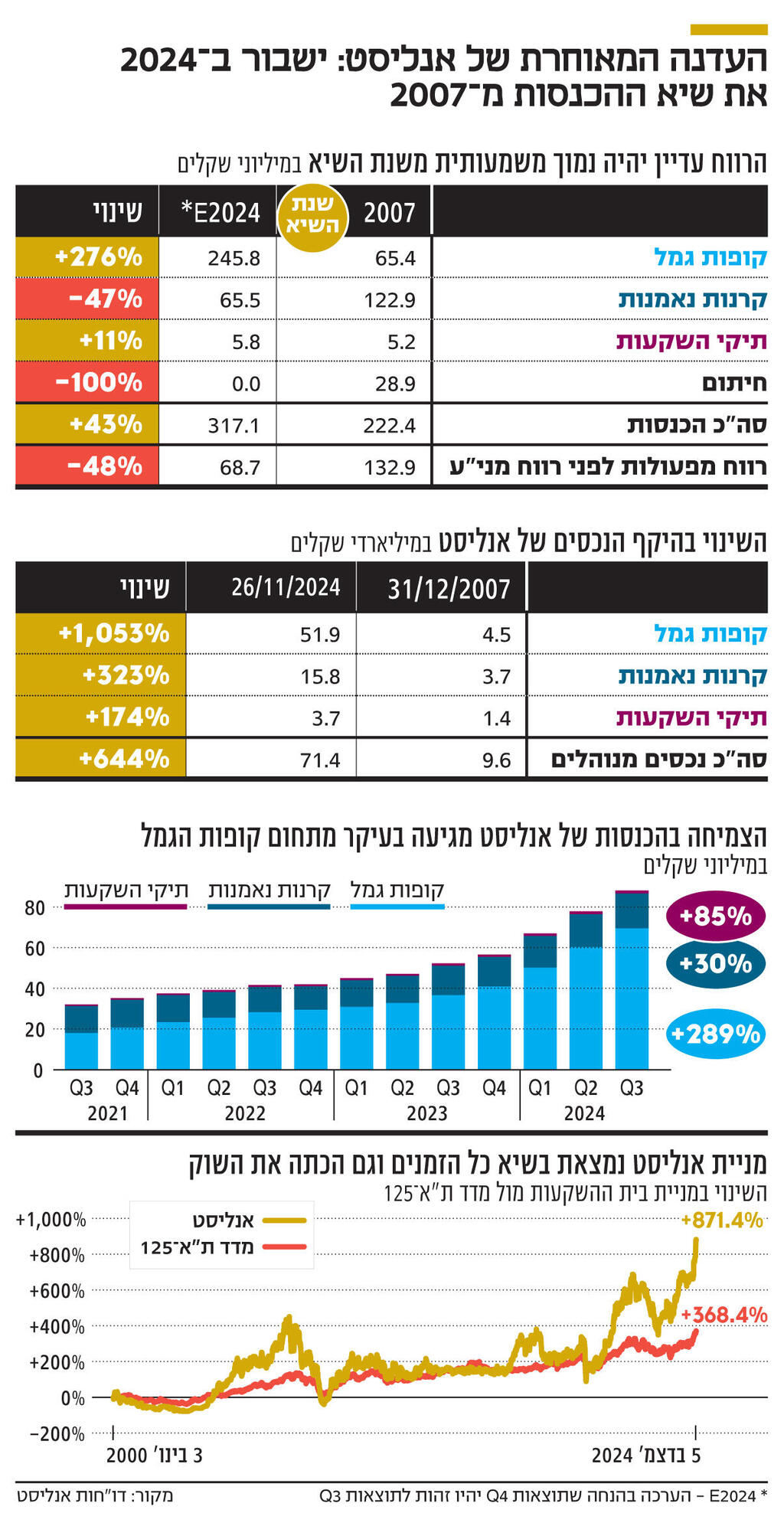

בשנת 2007, ערב משבר הסאב־פריים, ההכנסות של בית ההשקעות הסתכמו ב־222 מיליון שקל, והרווח הנקי הגיע ל־81 מיליון שקל. זאת היתה שנת השיא של אנליסט, שהוקם ב־1985 והפך לחברה ציבורית ב־1994. משבר הסאב־פריים שהגיע שנה לאחר מכן פגע בכל בתי ההשקעות, אולם הנזקים שספג אנליסט היו כבדים יותר. בשנת המשבר קרנות הנאמנות וקופות הגמל של אנליסט הציגו תשואות חסר ביחס למתחרים, והדבר הוביל למשבר אמון עם יועצי ההשקעות והמשקיעים המאוכזבים, ולצניחה בהיקף הנכסים המנוהלים. ב־2009 שני המייסדים ובעלי השליטה באנליסט, שמואל לב ואהוד שילוני, פינו את כסא המנכ"ל המשותף לטובת איציק שנידובסקי, שהגיע מקבוצת מיטב כדי להחזיר את אנליסט לפסים.

חלפו להן 17 שנים, וב־2024, לראשונה מאז 2007, אנליסט ישבור את שיא ההכנסות. בהנחה שמרנית, לפיה ההכנסות ברבעון הרביעי של השנה יהיו זהות לאלו שנרשמו ברבעון השלישי, הכנסות אנליסט השנה יסתכמו ב־317 מיליון שקל, ויהיו גבוהות ב־43% מההכנסות ב־2007. למעשה, באנליסט לא צריכים לחכות לדו"חות השנתיים כדי לפתוח שמפניות לרגל ניפוץ שיא ההכנסות הוותיק, כי כבר בתשעת החודשים הראשונים של השנה בית השקעות רשם הכנסות של 230 מיליון שקל, מעבר לשיא של 2007.

פחות קרנות, יותר קופות

ניתוח השוואתי של מקורות ההכנסה של אנליסט בשנים 2007 ו־2024 חושף נתון מרתק: ההכנסות ב־2024 צפויות להיות גבוהות ב־40%-50% מאלו שנרשמו ב־2007, למרות שבמהלך התקופה הזאת היקף הנכסים המנוהלים צמח בשיעור גבוה יותר באופן משמעותי של 644%. הצמיחה בהיקף הנכסים ניכרת בכל אחד מתחומי הפעילות של אנליסט, אולם חלק הארי של הצמיחה מיוחס לתחום ניהול קופות הגמל שהיקף הנכסים המנוהלים בו צמח ב־1,053%, בעוד שבתחום ניהול קרנות הנאמנות הצמיחה בהיקף הנכסים המנוהלים הסתכמה ב־323% ובתחום ניהול תיקי השקעות ב־174%. לנוכח הצמיחה המואצת, המשקל של תחום ניהול קופות גמל בנכסים המנוהלים של אנליסט עלה מ־47% ל־73%, על חשבון תחום ניהול קרנות הנאמנות שמשקלו ירד מ־39% ל־22%, ותחום ניהול תיקי השקעות שהתכווץ מ־14% ל־5% בלבד. הירידה במשקל של קרנות הנאמנות בתיק הנכסים המנוהלים של אנליסט באה לידי ביטוי ביתר שאת בהכנסות של בית ההשקעות. בעוד שמ־2007 ועד 2024 ההכנסות מניהול קופות גמל צמחו ב־276%, ההכנסות מניהול קרנות נאמנות ירדו ב־47%.

מאחורי הירידה החדה בהכנסות של אנליסט מניהול קרנות נאמנות, חרף העלייה בהיקף הנכסים המנוהלים, עומדות שלוש סיבות מרכזיות. ראשית, דמי הניהול הממוצעים בענף קרנות הנאמנות יורדים מדי שנה. לפי נתונים שמתפרסמים באתר רשות ני"ע, דמי הניהול הממוצעים שב־2008 הגיעו ל־1.7%, ירדו עד סוף 2023 בחדות לרמה של 0.7%. הסיבה השנייה נעוצה בעובדה שקרנות נאמנות שנרכשו באמצעות הבנקים חויבו בתשלום עמלות הפצה. כך נוצר מצב שנכון להיום דמי הניהול הממוצעים בקרנות הנאמנות של אנליסט הם 0.45%, בעוד שבנטו, אחרי תשלום עמלות ההפצה לבנקים, בית ההשקעות נשאר עם דמי ניהול של 0.33%. הסיבה השלישית היא שינוי תמהיל הקרנות. ב־2007 לאנליסט לא היו קרנות כספיות, ואילו ב־2024 לאנליסט יש שלוש קרנות כספיות שמנהלות יותר מ־10 מיליארד שקל. מכאן שחלק משמעותי מהצמיחה בהיקף הנכסים של אנליסט מגיע מקרנות נאמנות שמאופיינות בדמי ניהול מאוד נמוכים.

כתוצאה מהצמיחה המואצת בתחום ניהול קופות הגמל, בשילוב עם שחיקה חדה בדמי הניהול בתחום ניהול קרנות הנאמנות, חל מהפך בתמהיל ההכנסות של אנליסט. אם ב־2007 הבכורה היתה שייכת לקרנות הנאמנות, שהיו אחראיות על 55% מהכנסות בית ההשקעות, הרי שב־2024 קופות הגמל נטלו את ההובלה ומשקלן בהכנסות מגיע ל־78%. לשינוי הזה יש משמעות עסקית מהותית. תחום הגמל יציב יותר מתחום קרנות הנאמנות, ונהנה מזרם שוטף של הפקדות חודשיות, בעוד שההשקעה בקרנות הנאמנות מאופיינת כאירוע חד־פעמי.

הרחק מאחורי קופות הגמל וקרנות הנאמנות נמצאת פעילות ניהול תיקי ההשקעות של אנליסט, שלא מצליחה להתרומם. צמיחה של 174% בתקופה של 17 שנים היא לא הישג שאפשר להתגאות בו, קל וחומר בהינתן שבאותה תקופה מדד ת"א־125 עלה ב־104%. נקודה מעניינת בפעילות ניהול תיקי ההשקעות שכדאי להתעכב עליה נוגעת לחלק שמושקע בקרנות הנאמנות של בית ההשקעות. בימים העליזים של 2007 כ־63% מהכספים המנוהלים בתיקי ההשקעות הושקעו בקרנות הנאמנות של הקבוצה, שהתאפיינו בדמי ניהול גבוהים יחסית לאלו שנגבים בתיקי ההשקעות. נכון להיום, רק 28% מתיקי ההשקעות מושקעים בקרנות הנאמנות של בית ההשקעות.

תחום החיתום, שב־2007 תרם לאנליסט הכנסות של 29 מיליון שקל, כבר לא רלבנטי לפעילות בית ההשקעות. באפריל 2011 אנליסט מכר את חלקו בחברת החיתום (65%) למי שהיה השותף שלו, מאיר דלל, שהחזיק ביתרת המניות. אנליסט קיבל תמורת המניות 6.1 מיליון שקל וחדל מלעסוק בתחום החיתום.

ההוצאות התפעוליות שוחקות את הרווחיות

בזמן שאנליסט מנפץ את שיא ההכנסות, הוא עדיין רחוק מאוד מרווחי השיא. ב־2007 הרווח התפעולי לפני רווחים מני"ע של אנליסט הסתכם ב־133 מיליון שקל, ובהנחה שלא יהיו הפתעות מיוחדות, הרווח בשנת 2024 צפוי להיות נמוך ממנו ב־40%—50%. מה שעומד מאחורי הפער המשמעותי ברווחיות של אנליסט בין שתי התקופות הוא העלייה החדה בהוצאות התפעוליות. על פניו, ניתן היה לצפות לתופעה הפוכה, שהיתרונות לגודל יביאו דווקא ליעילות גבוהה יותר ולרווחיות משופרת. אלא שאם ב־2007 ההוצאות התפעוליות היוו 40% מההכנסות של אנליסט, הרי שב־2024 הן נוגסות ב־80% מהן.

השחיקה ברווחיות התפעולית נובעת ממספר גורמים. תת־הסעיף שאחראי ל־91% מהעלייה החדה בהוצאות התפעוליות הוא "פרסום, שיווק והפצה" שב־2023 הגיע ל־75 מיליון שקל. ב־2007 תת הסעיף הזה נקרא רק "פרסום ושיווק" והסתכם ב־8 מיליון שקל בלבד. אנליסט משווק ומפיץ את מוצרי קופות הגמל ושירותי ניהול התיקים שלו גם באופן ישיר, אך גם באמצעות סוכנים, סוכנויות ויועצים פנסיוניים, שנותנים ייעוץ ביחס למוצרי גמל. הסוכנים והיועצים לא עובדים בחינם, והם מתוגמלים בעמלות על בסיס הצלחה בצירוף לקוחות לבית ההשקעות. בדו"ח השנתי נכתב במפורש כי ערוץ ההפצה הזה "מגדיל את חשיפת מוצרי החברה ללקוחות הקצה ומקטין את שיעור הרווחיות, בשל תשלום עמלות לסוכנים וסוכנויות".

גורם נוסף ש"תורם" לשחיקה ברווחיות של אנליסט הוא כוח האדם שבית ההשקעות נדרש להעסיק כדי לתמוך בפעילות שלו. אם בסוף 2007 אנליסט העסיק 92 עובדים, הרי שבסוף 2023 עבדו בבית ההשקעות 232 עובדים, ובמרץ 2024 הועסקו בו 253 עובדים. העלייה החדה ביותר נרשמה באנליסט קופות גמל, שמספר העובדים המועסקים בה עלה מ־25 בסוף 2007 ל־121 בסוף 2023.

היתרון לגודל פועל גם בעולם בתי ההשקעות וניתן לראות שבשנתיים האחרונות, לצד העלייה בהוצאות התפעוליות של אנליסט, ניכרת גם ירידה הדרגתית בשיעור ההוצאות התפעוליות כחלק מההכנסות. ב־2022 ההוצאות התפעוליות היוו 90% מההכנסות, ב־2023 הן ירדו ל־82% ובתשעת החודשים הראשנים של 2024 הן ירדו ל־79%. סביר להניח שככל שההכנסות של אנליסט יצמחו יותר, כך שיעור ההוצאות התפעוליות של בית ההשקעות מההכנסות יקטן, והרווחיות התפעולית תגדל.

מלבד ניהול השקעות עבור לקוחות, לאנליסט יש מגזר פעילות נוסף, שנקרא "מגזר השקעות עצמיות", שבו אנליסט מבצע השקעות בכספי הנוסטרו שלו. מטבע הדברים, תוצאות התחום מושפעות במידה רבה מהתנודתיות בשוק ההון. כך, ב־2021 הוא הניב רווח של 27 מיליון שקל, ב־2022 נרשם הפסד של 17 מיליון שקל, ב־2023 התחום הניב רווח של 14 מיליון שקל, ובתשעת החודשים הראשונים של 2024 המגזר תרם 15 מיליון שקל לרווח של אנליסט.

סוכנים, ביצועים ואמון

שוק ההון לא נשאר אדיש לצמיחה בהיקף הנכסים המנוהלים ובהכנסות של אנליסט, וב־12 החודשים האחרונים המניה של בית ההשקעות זינקה ב־69% לשיא של כל הזמנים ושוויו הגיע ל־560 מיליון שקל. השאלה המתבקשת שעולה היא למה דווקא עכשיו? מה גרם לזה שהפריצה הגדולה של אנליסט הופיעה רק בשנים האחרונות, ולא מוקדם יותר? התשובה טמונה בשלושה גורמים מרכזיים.

ראשית, היקף ההתקשרות של אנליסט עם סוכנים וסוכנויות גדל באופן משמעותי ב־2023, וכיום שיווק באמצעות סוכנים הוא ערוץ ההפצה העיקרי בשוק המוצרים הפנסיונים של בית ההשקעות. קשה להפריז בכוחם של הסוכנים והיועצים בכל מה שקשור לתנועות כספים בעולם קופות הגמל. שנית, אנליסט מציג ביצועים בולטים לטובה במוצרים השונים של בית ההשקעות, ובייחוד בקופות הגמל להשקעה ובקרנות ההשתלמות. ההתברגות בשליש העליון בטבלת התשואות היא תנאי סף לצמיחה בהיקף הנכסים המנוהלים. זה מה שעושה לקוחות, ולא פחות חשוב מכך סוכנים ויועצים, למרוצים. ושלישית, הדימוי של אנליסט בעיני הציבור השתנה. אם בשנים הראשונות שאחרי משבר 2008 אנליסט סבל מתדמית של בית השקעות הרפתקני, כיום הוא נתפס כשקול ואחראי יותר. שינוי תדמית הוא לא עניין פשוט, ושיקום של אמון המשקיעים דורש זמן. הזמן הזה נמשך יותר מעשור והוא חלף.

בסוף 2008, על רקע משבר הסאב־פריים, שני בעלי השליטה באנליסט, לב ושילוני, ויתרו באופן חד־צדדי על 45% משכרם, לרבות המענק שהם זכאים לו. ב־2023 הוויתור הסתכם ב־1.65 מיליון שקל. כאמור, הוויתור נמשך כבר 16 שנים, אלא שהחל ממשכורת אוגוסט 2023 הוויתור הצטמצם ל־20%, ובתשעת החודשים הראשונים של 2024 הוא הסתכם ב־1.2 מיליון שקל. נראה שגם בעלי השליטה באנליסט שמים את 2008 מאחוריהם. לאור המגמה שבית ההשקעות נמצא בה, הם בהחלט הרוויחו ביושר את הזכות לעשות זאת. כשהמשקיעים מרוויחים ובעלי המניות מרוויחים, גם לבעלי השליטה שנוטלים חלק פעיל בפעילות של החברה — שילוני כיו"ר, ולב כדירקטור ומנהל השקעות — מגיע להרוויח.