בלעדי

סלקום במגעים למכירת אתרי האנטנות בעד 400 מיליון דולר

חברת הסלולר פנתה לקרנות תשתיות בבקשה לקבל הצעות לא מחייבות לרכישת 2,000 אתרי התקשורת שלה. קרן ברוקפילד הקנדית הגישה את ההצעה הגבוהה ביותר, 300-400 מיליון דולר. הטווח רחב משום שהמחיר תלוי בסכום שתשלם סלקום עבור שכירת האתרים

לקראת מפץ חדש בשוק התקשורת? חברת הסלולר סלקום נמצאת בדרך לעסקה אסטרטגית ומשמעותית מבחינתה, שעשויה לשנות גם את מפת שוק התקשורת הישראלי כולו.

ל"כלכליסט" נודע כי סלקום, שמנוהלת על ידי דניאל ספיר, מנהלת מגעים למכירת 2,000 אתרי התקשורת שלה הפזורים ברחבי הארץ. אתרי התקשורת, או בשמם הרשמי אתרי הבסיס, הם למעשה מתחמי האנטנות שמאפשרים את קיום הרשת והקליטה הסלולרית עבור הלקוחות של סלקום. כאלף מהאתרים המדוברים נבנו על גבי תרנים בגובה של 60 מטר, 300-400 בנויים על גבי מגדלי משרדים וגובהם כ־9 מטר, והיתר נבנו על גבי גבי גגות בתים. בכוונת סלקום למכור את האתרים האלו במודל של "מכור והשכר מחדש" (Sell and lease back) לקרן תשתיות שפועלת בתחום.

2 צפייה בגלריה

")

מימין מנכ"ל דסק"ש דורון כהן וארפיט אגראוואל שותף־מנהל בקרן ברוקפילד

(צילומים: אוהד צויגנברג, אתר החברה)

ל"כלכליסט" נודע כי במסגרת המהלך שמקדמת סלקום, היא ביקשה וקיבלה הצעות לא מחייבות מקרנות התשתיות המקומית נוי ותש"י (תשתיות ישראל), וכן מקרן הריט לתשתיות אלומה שנסחרת בבורסת ת"א.

אולם ההצעה הגבוהה ביותר התקבלה מגורם זר - קרן ברוקפילד הקנדית. ככל הידוע, ההצעה שהגישה הקרן הקנדית, שהיא כאמור לא מחייבת, היתה גבוהה פי 2-3 מההצעות שהתקבלו מהקרנות הישראליות. ההצעה של ברוקפילד עומדת על טווח של 300-400 מיליון דולר. הטווח שבו נוקבת ההצעה רחב משום שהסכום הסופי של העסקה, ככל שעסקה כזו תצא לפועל, הוא נגזרת של משך התקופה והסכום שתסכים לשלם סלקום עבור שכירת האתרים. ככל שדמי השכירות שסלקום תהיה מוכנה לשלם יהיו נמוכים יותר, כך המחיר שתשלם ברוקפילד עבור אתרי התקשורת יהיה נמוך יותר, ולהפך. לכן, התמורה אף עשויה להיות גבוהה יותר.

השווי של אתרי התקשורת בספרי סלקום עומד על 150-200 מיליון שקל, כך שככל שעסקה תצא לפועל, הדבר יהווה הצפת ערך משמעותית עבור החברה, שגם צפויה לחסוך בכוח האדם שלה בעקבות עסקה שכזו, שכן היא לא תידרש עוד להחזיק עובדים עבור תחזוקת האתרים.

מטעם ברוקפילד מוביל את המגעים ארפיט אגראוואל (Arpit Agrawal), שותף־מנהל בקרן ממוצא הודי שמתגורר באבו־דאבי ואחראי על הפעילות של ברוקפילד במזרח התיכון. חרף הכוונה של סלקום להוציא את המהלך המדובר לפועל, המגעים מול ברוקפילד לא נמצאים בשלב מתקדם וככל הידוע ישנו גורם זר נוסף בתמונה.

המודל העולמי יעשה עלייה?

מדוע עסקה כזו, ככל שתצא לפועל, היא בגדר שינוי של מפת שוק התקשורת? זאת משום שבישראל, בניגוד למתרחש במדינות רבות בעולם, חברות הסלולר המקומיות מחזיקות בעצמן באתרי התקשורת שלהן, שאותם הן מקימות על שטחים שהן שוכרות מגורמים שונים דוגמת קק"ל, חברות דלק וחברות נדל"ן מניב.

בישראל חברות הסלולר מחזיקות בעצמן את אתרי התקשורת שלהן. בעולם המודל שונה. חברות דוגמת אמריקן טאואר רוכשות את האנטנות ומשכירות אותן לחברות

בעולם המודל שונה. חברות דוגמת אמריקן טאואר - השחקנית הגדולה בתחום, שאף ניהלה בעשור הקודם מגעים לכניסה לפעילות בתחום בישראל, אך ללא הצלחה - רוכשות (או מקימות, במקרים מסוימים) את אתרי התקשורת, והן משכירות אותם לחברות הסלולר. המודל הזה מאפשר לחברות סלולר שזקוקות למזומנים להיפגש עם כסף, תוך שהן מבטיחות את רציפות מתן השירותים ללקוחות שלהן.

מאחר ששכירת האתר על ידי חברת הסלולר היא רובד מובנה בעסקה, עשויה להתעורר שאלה מיסויית: האם זו עסקה קלאסית של מכירה והשכרה או עסקת מימון? בכל אחד מהמקרים המס שתשלם סלקום על ביצוע של עסקה כזו יהיה שונה.

כאמור, סלקום מחזיקה כיום באתרי התקשורת שלה, בדומה לפלאפון שבבעלות בזק, ואילו פרטנר מחזיקה באנטנות שלה יחד עם HOT. ככל הידוע, לחברות הסלולר האחרות אין כוונה למכור את אתרי התקשורת שלהן, אולם אם סלקום תוציא את העסקה לפועל, ייתכן שהדבר יוביל לשינוי תפיסתי גם בקרב מתחרותיה בשוק הסלולר.

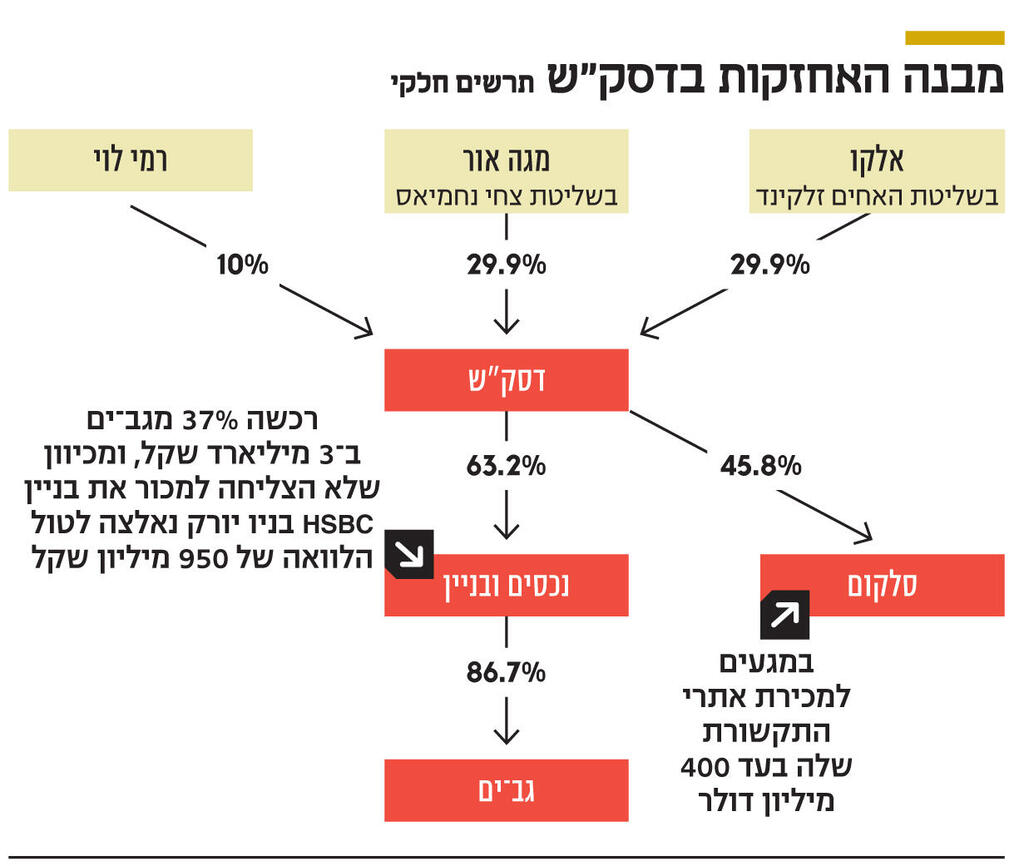

עסקה כזו מצד סלקום היא גם בעלות משמעות אדירה לבעלת השליטה דסק"ש (45.8%) שמוחזקת על ידי מגה אור (29.9%) שבשליטת צחי נחמיאס, אלקו (29.9%) שבשליטת האחים זלקינד ורמי לוי (10%). נכון להיום, בעלי המניות הגדולים של דסק"ש מופסדים על ההשקעה שלהם. הם רכשו את המניות לפני כשנתיים לפי שווי חברה של 1.4 מיליארד שקל, ואילו כיום שווי השוק של דסק"ש עומד על מיליארד שקל בלבד.

בנוסף, לדסק"ש יש מספיק אמצעים נזילים בקופה כדי לעמוד בפירעונות שלהם היא נדרשת עד למרץ 2023, אבל לא מספיק כסף כדי לסיים את השנה. נכון לסוף הרבעון הראשון של השנה הנוכחית, ברשותה 794 מיליון שקל. עד מרץ 2023 עליה לפרוע כ־650 מיליון שקל ועד לסוף 2023 עליה לפרוע עוד כ־670 מיליון שקל. זאת, בין היתר, על רקע הלוואה של 950 מיליון שקל שנטלה החברה־הבת נכסים ובניין כדי לרכוש את המניות של אהרון פרנקל (37.2%) בגב־ים בתמורה ל־3.1 מיליארד שקל, לאחר שמכירת בניין HSBC בניו יורק תמורת 855 מיליון דולר בוטלה. לכן, הצפת ערך בסלקום יכולה לסייע רבות למאזן הפיננסי של דסק"ש.

אז האינטרס של בעלת השליטה ברור, אבל מה מחפשת ברוקפילד בעסקה כזו? מבחינת הקרן הקנדית, היא רואה פוטנציאל באפשרות להשכיר כל אתר תקשורת ליותר מחברת סלולר אחת, וזאת בהתאם להרשאה שסיפק לאחרונה משרד התקשורת לחברות הסלולר להקים אתרים משותפים. המטרה של המשרד היא להקל את המעבר לרשת דור 5. אמנם מדובר, ככל הידוע, רק על אנטנות חדשות, אך ייתכן שכניסה של שחקן זר לתחום ושינוי המודל העסקי בארץ יובילו לשינוי התמונה.

פעילות סלולר גדולה בהודו

ברוקפילד, שנסחרת בבורסת ניו יורק לפי שווי שוק של 77 מיליארד דולר, מנהלת נכסים בהיקף של 625 מיליארד דולר אמריקאי ב־30 מדינות, והחברות שבהן היא מושקעת מעסיקות 150 אלף עובדים. בין היתר, הקרן פעילה מאוד בתחום הנדל"ן המניב והיא מחזיקה ב־318 נכסים בשטח כולל של 15 מיליון מ"ר בארה"ב, קנדה, בריטניה, גרמניה, אוסטרליה ומדינות נוספות. הקרן רוצה להיכנס לישראל זה זמן מה, ולאחרונה הגישה הצעה יחד עם שיכון ובינוי לרכישת 50% מאגד לפי שווי של 3.7 מיליארד שקל. זו היתה ההצעה הנמוכה ביותר במכרז שבו זכתה קרן קיסטון.

ברוקפילד פעילה כבר בתחום הסלולר במתכונת שנדונה בינה ובין סלקום, אף שלא מדובר בתחום פעילות משמעותי עבורה. באוגוסט 2020 השלימה הקרן, יחד עם גופים נוספים דוגמת קרן העושר של סינגפור, את רכישת חברת Indian Telecom Towers תמורת 3.4 מיליארד דולר. מדובר בחברה שמפעילה 151 אלף מגדלי תקשורת בהודו שמושכרים לחברות סלולריות מקומיות. בין היתר, האתרים מושכרים גם לחברה שממנה נרכשו - Relaience Jio - לתקופות ארוכות של כ־30 שנים.