אני מממן את כולם, חוץ מאת העתיד שלי

למה יש לי תחושה שלאף אחד כבר לא אכפת מהפנסיה שלי?; איך החסכונות הכי חשובים שלי התגלגלו לשוק ההון?; ועד מתי אצטרך לספוג את החובות האבודים של טייקונים קורסים?

הר של כסף. הר ענק, אדיר, של כסף. כבר יותר מטריליון שקל. 1,127,928,295,000 שקל, נכון לסוף מרץ. זה הסכום שהציבור הישראלי חסך עד כה לפנסיה. יותר מפי שניים מתקציב המדינה (כ־400 מיליארד שקל ב־2012). וההר הזה רק גדל כל הזמן: בעשור האחרון, למשל, הוא צמח ב־248%. בעוד שבע שנים, לפי הערכות הכלכלנים, הוא יגיע ל־2 טריליון.

המטרה של הר הכסף הזה היא אחת - לוודא שנוכל לשמור על רמת החיים שלנו כשנגיע לגיל הפרישה. שלא נזדקק לתמיכה של הילדים או המדינה. למרבה הצער, גבוה ותופח ככל שיהיה הר הפנסיה הישראלית, הוא עדיין רחוק מלהספיק.

מאחורי ההר

שלושה ענקים שלא מתחרים

הר הכסף הזה הוא התחנה הראשונה במסע בעקבות הפנסיה שלי. הוא מעורר השתאות, אלה החדשות הטובות. הציבור הישראלי חוסך היום לפנסיה הרבה יותר מבעבר. החדשות הרעות הן שגם הסכום הזה לא בהכרח יאפשר לנו להזדקן בכבוד, לשמור על רמת חיים נורמלית בגיל שבו לא נוכל לעבוד. כדי להבין איך זה יכול להיות, צריך להבין איך שיטת הפנסיה עובדת. ובשביל זה צריך להכיר את "המוסדיים".

הגופים המוסדיים, אלה שמנהלים את החסכונות של הציבור לפנסיה, הם קרנות הפנסיה, ביטוחי המנהלים וקופות הגמל. העיקרון פשוט: אנחנו שמים אצלם את הכסף, הם משקיעים אותו, אנחנו משלמים להם על זה, וכשנצא לפנסיה הם אמורים לשלם לנו קצבה חודשית. אבל את העיקרון הפשוט הזה המוסדיים אורזים בשלל מוצרים פנסיוניים, עם כל מיני הבדלים מסובכים שמעט אנשים מבינים.

מראית העין הזאת של השפע מטעה מאוד. כי בפועל יש שלושה תאגידי ענק - מגדל, כלל ומנורה מבטחים - שחולשים יחד על רוב החסכונות הפנסיוניים של הישראלים. הם שולטים ב־80% משוק קרנות הפנסיה וב־74% מביטוחי המנהלים (נכון ל־2011). אם מוסיפים את שני גופי הפנסיה הבאים בגודלם, הראל והפניקס, יוצא שחמש החברות האלה מחזיקות יחד ב־97% מהשוק. בענף קופות הגמל שלושת המוסדיים הגדולים מחזיקים רק בשליש מהענף.

כשאלה המספרים, ברור שבשוק הזה אין תחרות אמיתית. בעצם, צריך לדייק: אין בו תחרות על הלקוחות. הוא לא מכוון־לקוח, לא מנסה להציע את השירות הכי טוב או את דמי הניהול הכי נמוכים (למעט מקרים חריגים, לארגונים גדולים כמו אנשי הקבע של צה"ל). הוא כן מתחרה על האנשים שלהם הוא מלווה את החסכונות של הציבור. גופי הפנסיה ממש נאבקים על הזכות לתת את הכסף שלנו כהלוואות לבעלי ההון. בשביל להבין איך זה קרה, ולמה האנשים שמנהלים את הכסף סופרים אותנו פחות ופחות, צריך רגע לעצור ולהבין מה קרה לחסכונות ממש מתחת לאף של הציבור.

המפץ הגדול

אף שקל כבר לא בטוח

וזה מה שקורה מתחת לאף. מדי חודש יורד חלק מהמשכורת שלנו ונשאב אל איזה מקום עלום, לניהולם של אנשים זרים, שאין לנו מושג מי הם ומה הם עושים עם הכסף, ובכל זאת זה לא מפריע לנו. עצימת העיניים הזאת אפשרה לנו להחמיץ את הסערות הדרמטיות שפקדו את עולם הפנסיה ב־15 השנים האחרונות, באדיבות הממשלות לדורותיהן. רפורמות אדירות שינו את השוק לחלוטין, בלי שהציבור הפנים את עומק השינויים ואת הסיכונים הגלומים בהם.

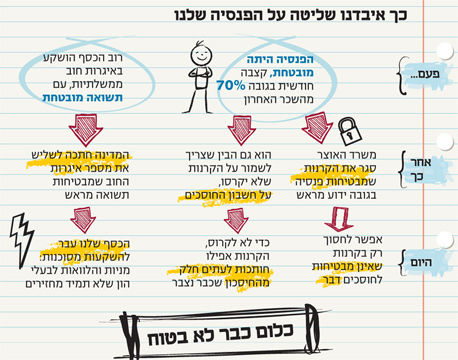

בקצרה, זה מה שקרה: בעבר קרנות הפנסיה הבטיחו לפורשים קצבה חודשית בגובה 70% מהשכר האחרון שלהם, והכסף היה בטוח יחסית - כי רובו הוקצה לאפיק השקעות שהמדינה הקימה במיוחד בשביל הפנסיה, ושהבטיח ריבית טובה. במילים אחרות, החוסכים של פעם יכלו להיות רגועים: הכסף שלהם זכה לרשת ביטחון של המדינה בדמות אותו אפיק, שנקרא איגרות חוב (אג"ח) מיועדות, והם ידעו בדיוק כמה כסף יקבלו בכל חודש.

אבל אז המדינה הבינה שזה לא ריאלי. לא ריאלי לה כלכלית לסבסד את הפנסיה באמצעות כספי המסים (ועל כך בהרחבה בהמשך הטקסט והסדרה). ולא ריאלי להבטיח לי כמה כסף אקבל בעוד 34 שנה, כי לך תדע כמה אחסוך לאורך השנים, כמה באמת יהיה בכלל בקופה ואם יהיו מספיק עובדים צעירים שימשיכו להזרים לקופה את הכסף שבסופו של דבר מגיע לכיסם של הפנסיונרים. כי הפנסיה עובדת כמו פירמידה: הכסף שאנשים חסכו לימי פרישתם לא באמת חיכה להם עד שפרשו, אלא שולם למי שכבר יצא לפנסיה. העניין האחרון השתנה דרמטית ב־1995, כשמשרד האוצר אסר להמשיך לצרף מבוטחים לקרנות הפנסיה הוותיקות (שבהן נותרו כעת רק 300 אלף בני אדם, 10%מהעובדים והפנסיונרים) והתיר רק קרנות חדשות, כאלה שלא מבטיחות לנו כמה נקבל כשנפרוש; כמה שנצליח לחסוך, כמה תשואה שהקופה תרשום - זה מה שנקבל.

וזה בהנחה שהסכום שנצליח לחסוך יישאר בקופה. כי המדינה עשתה עוד משהו: היא הרשתה לקרנות הפנסיה לחתוך לנו מהכסף. וכך, אנחנו, כל מי שהתחילו לעבוד אחרי 1995 - 3 מיליון חוסכים בקרנות החדשות, 2.2 מיליון בקופות הגמל, 1.3 מיליון בביטוחי מנהלים - נמצאים במצב שבו אם לא יהיו מספיק אנשים צעירים שעובדים ומממנים את הפנסיה שלנו, פשוט נקבל פחות. זה מנגנון אל־כשל שהאוצר הכניס כדי שהקרנות לא יקרסו לעולם. מי שעלולים לקרוס הם החוסכים עצמם. הנה עוד דרך להבין כמה הסיכון גדל: המערכת כבר לא בנויה כדי לדאוג לחוסכים, היא בנויה כדי לדאוג לקרנות.

המשמעות היא שהפנסיה החודשית שלנו עלולה להתכווץ שוב ושוב ושוב כדי שהקרן לא תיקלע לגירעון. למעשה, זה כבר התחיל. זה קרה בחלק מקרנות הפנסיה כבר בשנה שעברה, עם מחיקה של 7% מהחסכונות, אפילו שלא שמתם לב.

כשעוצמים עיניים ומדמיינים את זה, מתחילות להתברר המשמעויות המפחידות. עוד ועוד פנסיונרים, פחות ופחות עובדים, קצבאות שנשחקות, ויצירה מדורגת של שכבה אדירה של פנסיונרים עניים, כאלה שחסכו כל חייהם, מימנו בפועל את ההורים שלהם, וברגע האמת פשוט לא יישאר להם מספיק כדי לחיות כפי שהם רגילים, אפילו לא קרוב.

מה לפנסיה ולשוק ההון

פתאום מכרו אותנו ממש בזול

כאילו שהשינויים האלה לא מספיק מטרידים, קרה עוד משהו. באופן הדרגתי, המדינה התנערה מהפנסיה של החוסכים, והפסיקה למכור את איגרות החוב שבאמצעותן הבטיחה להם תשואה נאה. עד 1995 היא חייבה את קרנות הפנסיה להשקיע 93% מהחסכונות באג"ח המיועדות, שהבטיחו ריבית של 5.6%; אחר כך הדרישה ירדה ל־70%, וב־2003 צנחה ל־30%. כך כיום היקף האג"ח המיועדות בקרנות הפנסיה הוא פחות משליש, והן מבטיחות ריבית נמוכה יותר, של 4.8%. בקופות הגמל וביטוחי המנהלים אין כלל אג"ח מיועדות. שום רשת ביטחון.

לפני עשור, כשהפעימה השנייה בשינוי הזה התרחשה, התפנה נחשול אדיר של כסף, 40% מהחסכונות, שעד אז הושקע באג"ח המיועדות. האנשים שמנהלים את כספי הפנסיה של הציבור - קרנות הפנסיה, ביטוחי המנהלים וקופות הגמל - היו צריכים להחליט בפרק זמן קצר מה הם עושים עם כל הכסף הזה. כך נולדו איגרות החוב (אג"ח) הקונצרניות, אותן הלוואות שלוקחות החברות הגדולות, כלומר הטייקונים, מכספי הפנסיה שלנו. בלי שידענו, ירדנו מהערסל שסיפקה לנו המדינה על החוף הפנסיוני הבטוח וקפצנו למים העמוקים של שוק ההון.

התפקיד המקורי של שוק ההון הוא לחבר בין מי שיש לו כסף פנוי, למשל החוסכים לפנסיה, למי שיש לו רעיון מה לעשות עם הכסף הזה. להלוואה יש מחיר, הריבית. מי שמלווה את הכסף מוכן לעשות זאת תמורת ההבטחה שיקבל אותו בחזרה במועד מסוים, עם ריבית מסוימת. מי שיציע ריבית גבוהה יותר יגדיל את הסיכוי שלו לקבל את ההלוואה, וככל שהסיכון גבוה יותר, החוסכים ידרשו ריבית גבוהה יותר.

אבל כל זה רק בתיאוריה. כי כשהרבה מאוד כסף מגיע בבת אחת לשוק ההון, כפי שקרה לאחר הרפורמות בפנסיה, האנשים שמעוניינים ללוות את הכסף לא ממש צריכים להתחרות עליו. בפועל האנשים שמנהלים את הכסף עבור החוסכים – קרי, חברות הביטוח ובתי ההשקעות – התחילו להתחרות ביניהם על הזכות להלוות את הכסף.

ואז הכסף נעשה זול. התנהלות בסיסית של היצע וביקוש – יש הרבה כסף, הוא עולה פחות. התוצאה היתה גל של הלוואות של כספי חוסכים לבעלי הון שביקשו לקנות קרקעות במזרח אירופה, לבנות קניונים ברוסיה, לחלום מלונות בלאס וגאס. כל מי שביקש קיבל, ובריבית נמוכה. מהפנסיה שלנו.

"עד אמצע העשור הקודם כמעט לא היו אג"ח קונצרניות, רק חברת החשמל והבנקים גייסו סכומים קטנים. לכן אף אחד לא חשב שיש בעיה באג"ח הקונצרניות", מספר לי שמואל לב, ממייסדי בית ההשקעות אנליסט ומוותיקי הענף. "אבל אז מי שרצה לגייס כסף מצא בגופי הפנסיה מקור אשראי חדש במקום הבנקים. ומי שהלוו את הכסף, המוסדיים שקנו את האג"ח הקונצרניות, רצו לקבל תשואה. אז החברות בשוק ההון הבטיחו להם תשואה של 5%–6% בשנה ועוד עם הצמדה למדד. הי, זו השקעה לא רעה. רק שלזרום עם שוק ההון זה קל, אבל להחזיר את ההלוואה זה כבר יותר קשה", אומר לב.

התשובה בסוף הכתבה

נקודת מפנה

מי שנדפק שוב ושוב, מתישהו מתעורר

שוק ההון הישראלי התנפח במהירות, והכל התנהל על מי מנוחות. עד המשבר ב־2008, שבו בבת אחת נסגרו שוקי האשראי בעולם: האנשים שמלווים הפסיקו להלוות – והאנשים שלוו מצאו את עצמם בבעיה. התפתחות המשבר הקשתה על הלווים – רוכשי הקרקעות, בוני הקניונים, חולמי החלומות – לממש את ההבטחות שלהם. באופן נורמלי, הדרך להתמודד עם הבעיה היא מיחזור חוב: לקחת הלוואות חדשות כדי להחזיר את הישנות. אבל במצב לא נורמלי, כשהמלווים מפסיקים להלוות, מי שלווה בעבר ובזול גילה שהוא לא מצליח ללוות כסף חדש לכיסוי חובות ישנים, והעסק הידרדר במהירות.

"אז התברר פתאום שבמקרים רבים בעלי ההון שלקחו את ההלוואות פתאום לא יכולים להחזיר", אומר לב, "בעיקר בגלל השינויים בשווקים העולמיים שהיה קשה להם לחזות. זה לא שהיתה שחיתות. זו היתה זהות אינטרסים. המוסדיים שהשקיעו באיגרות החוב האלה חשבו שהם עושים טוב לחוסכים ומצליחים להרוויח יותר. ובעלי ההון אמרו לעצמם - אני אשקיע מעט מהכסף שלי ואסכן בעיקר את הכסף של הציבור.

"בדיעבד התברר שהריבית שהחברות נתנו בתמורה להלוואות לא באמת התאימה לפרופיל העסקי שלהן (כלומר לסיכון)", מודה לב, אבל גם מנמק: "צריך לזכור שזאת הפעם הראשונה שהמוסדיים שיחקו במגרש הזה. היום כולם יותר מיומנים. ובכלל, זו לא התנהגות בלתי סבירה. גם לשחקנים יותר מנוסים כמו הבנקים היו בעיות, והם הפסידו הרבה כסף".

כשהתברר שהריביות המובטחות לא באמת מתאימות לסיכון, נולדו הסדרי החוב הציבוריים. בעלי ההון שלוו את כספי הפנסיה של הציבור החלו באים בזה אחר זה לאנשים שמנהלים את כספי הפנסיה שלנו וסיפרו שבעצם, מתברר, בגלל הנסיבות וכל זה, הם לא יוכלו לעמוד בהתחייבות שלהם, לשלם כך וכך כסף עם ריבית שנקבעה מראש במועד שנקבע מראש. הם רוצים הסדר חוב. לא להחזיר את מה שהתחייבו, להחזיר במועד אחר, לפרוס. יש הרבה סוגים של הסדרי חוב.

במקרה כזה, האנשים שמנהלים את הפנסיה יכולים להתעלם מהבקשה, להשתלט על החברה ולמכור כמה שיותר נכסים בניסיון להחזיר משהו מהחוב, אם בכלל; או לבוא לקראת בעל ההון ולדון איתו על הסדר חוב, כלומר על קיצוץ מסוים של החוב, תספורת, במחשבה שרק הוא יודע לנהל את החברה שלו ושעדיף להפסיד חלק מהכסף אבל לא את כולו.

כל תספורת כזאת משמעותה פגיעה בחוסכים. אבל חשוב להבחין בין שתי פגיעות, הפגיעה הקונקרטית - והפגיעה העקרונית. קונקרטית, מדובר בפגיעה שולית, ממש שולית, כמעט בלתי מורגשת. המוסדיים משקיעים את כספי החוסכים במגוון אדיר של אפיקים, שברירי אחוז בכל אפיק השקעה, כך שתספורת שנשמעת ענקית מסתכמת בסוף בפנסיה של כל אחד מאיתנו בכמה שקלים ספורים.

עקרונית, העניין מורכב יותר, ומשפיע על כל הצדדים ועל המערכת כולה. קודם כל, על השוק: ריבוי של הסדרי חוב מעביר ללווים מסר שלפיו זה בסדר לא להחזיר חובות. כשהסדרים שאמורים לשמש רק למקרי חירום חריגים נהפכים לנורמה, כל הרעיון של שוק ההון קורס, כל המהות עלולה להתנדף.

היבט אחר נוגע למוסדיים, לאנשים שמנהלים את הכסף שלנו ולא של עצמם. אם הם ייכשלו, החוסכים ישלמו את המחיר, לא הם. בשביל לגרום להם להפנים את הסיכון המוסרי הזה, כדי שינהלו את הכסף שלנו בזהירות ויתבעו את מה שמגיע לנו, הם מוכרחים לקחת אחריות על כישלון בניהול הכסף. הסדר חוב הוא כישלון כזה, קל וחומר הסדרים חוזרים ונשנים. והם חוזרים ונשנים: מבקר המדינה מצא שבארבע השנים האחרונות נמחקו 21 מיליארד שקל מהפנסיה של החוסכים ב־94 הסדרי חוב. משהו בניהול הכסף שלנו לא עובד כמו שצריך, גם הקונספט הזה מתחיל להיסדק, אבל מי שמנהל את הכסף שלנו עוד לא הפנים שיש צורך בבדק בית מעמיק.

וכאן אנחנו מגיעים אלינו. לחוסכים אין כמעט אפשרות לגרום לטייקונים לקחת אחריות, וגם קשה להם מאוד לגרום לגופים שמנהלים את הכסף שלהם לקחת אחריות. ובשוק שכאמור כמעט נטול תחרות, שבו כל הגופים המוסדיים שותפים להסדרי החוב, אין אפילו לאן להעביר את הכסף.

וזאת הטלטלה החיובית שמביא ריבוי הסדרי החוב: אולי רק כמה שקלים אבודים מהפנסיה, אבל עוד תספורת היא עוד כותרת, והרעש הולך ומצטבר. הציבור מתחיל להתעורר, האמון שלו במי שמנהל לו את הכסף מתחיל להתערער. פתאום אין לנו ברירה אלא להבין מה קורה שם, אצל מי שמנהל לנו את הכסף. לקחת אחריות, לשאול שאלות, לנסות להבין אם המערכת עובדת - או לא. זה המנגנון שמניע את הפנסיה שלנו, את הר הכסף שבו בזמן הולך ותופח אבל גם הולך ונשחק. עכשיו צריך להבין איך זה קורה, ואם אפשר לשנות את זה. אחרת, כשנגיע לפנסיה, לא בטוח בכלל שיישאר לנו מספיק.

מה אתם יודעים על הפנסיה, תשובות:

שאלה 1 - ד. 97%

שאלה 2 - ג. 5,500 שקל

שאלה 3 - ג. 3,500 שקל בחודש

שאלה 4 - ב. רבע

שאלה 5 - ד. כל התשובות לא נכונות, גופי הפנסיה משקיעים בכל החברות האלה

התחנות הבאות במסע:

- פרק 2 - מי מנהל את הפנסיה שלי

- פרק 3 - למה לסמוך על מי שמנהל את הפנסיה שלי

- פרק 4 - איך הכסף הבטוח הפך לכסף מסוכן

- פרק 5 - איזה טייקון קיבל את העתיד שלי בהלוואה

- פרק 6 - איך הסתבכתי בהימורים, נשק ושוק אפור

- פרק 7 - למה הפנסיה שלי מושקעת בעיקר בחו"ל

- פרק 8 - אילו אינטרסים זרים מערבבים לי את הכסף

- פרק 9 - איך אני יכול להשפיע על ניהול הפנסיה

- פרק 10 - מה יישאר לי בסוף, כשאצא לפנסיה