משרד המשפטים מטרפד את המהלך של בן־דב

אילן בן־דב, השותף לשליטה בפרטנר, חתר להחיל עליה את חוק הריכוזיות כדי להחליש את כוחו של חיים סבן, בעל השליטה העיקרי. זאת על רקע סירובו של סבן לחלק דיבידנדים, שחיוניים לסקיילקס, החברה שדרכה מחזיק בן־דב בפרטנר. אולם גם מכירת חלקה של סקיילקס בפרטנר, לא בהכרח תציל אותה

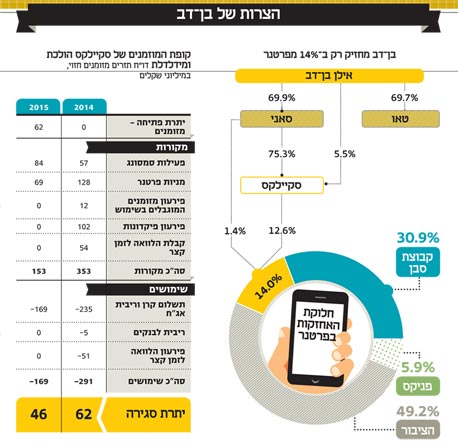

משרד המשפטים דוחה את בקשתו של אילן בן־דב, המחזיק ב־14% ממניות פרטנר דרך פירמידת שליטה, להחיל את חוק הריכוזיות במלואו על החברה. כפי שנחשף אתמול ב"כלכליסט", בין בן־דב לחיים סבן, בעל השליטה העיקרי בפרטנר (31%), פרץ סכסוך חריף, ככל הנראה על רקע העובדה כי מאז העברת השליטה בחברה מבן־דב לסבן לפני שנה וחצי, פרטנר לא חילקה דיבידנדים. בצעד חריג, בן־דב החליט לפעול מול משרד המשפטים במטרה שיחיל את חוק הריכוזיות על פרטנר במלואו, מהלך שיגרום לסבן לאבד את הרוב שלו בדירקטוריון החברה.

סבן פירש את הצעדים של בן-דב כנסיון סחיטה, ולכן הפעיל שלשום מנגנון בוררות במטרה להביא להפרדת כוחות בין הצדדים.. מקורבי בן דב מצדיקים את צעדיו, בטענה כי סבן בחר לטפל בעניין החוק מול משרד המשפטים לבדו ולא יחד עם שותפו.

תקנות ההקלות לחוק הריכוזיות, הנוגעות לחברות כמו פרטנר, שבהן השותף הקטן בשליטה משותפת מחזיק בפירמידת שליטה, מצויות בשלבי הכנה סופיים וממתינות לאישור של האוצר יאיר לפיד ושרת המשפטים ציפי לבני. לאחר מכן התקנות יובאו לאישור הכנסת, כנראה בשבוע הבא. את הנושא מוביל המשנה ליועץ המשפטי לממשלה אבי ליכט.

חוק הריכוזיות קובע כי פירמידות שליטה עם שלוש שכבות, יידרשו לקפל שכבה אחת בתוך 4–6 שנים. עד אז, החברות בשכבה השלישית יידרשו לתת רוב לדירקטורים החיצוניים בדירקטוריון שלהן. תקנות ההקלות קובעות כי חברות מסוגה של פרטנר לא יידרשו לרוב חיצוני בדירקטוריון, אולם בעל השליטה הקטן יידרש למכור את האחזקות שלו בחברה או לקפל שכבה אחת בפירמידה שלו - במקרה של פרטנר מדובר בבן־דב שמחזיק בפרטנר באמצעות סאני וסקיילקס.

במידה שההקלות לא יאושרו בכנסת, וחוק הריכוזיות יחול על פרטנר, השינוי בדירקטוריון החברה עלול להוות עילה לפרעון מיידי של החוב של סבן לאדוונט (האצ'סון) בסך 300 מיליון דולר.

יש חשש כי סקיילקס לא תוכל לעמוד בהתחייבויותיה

המחלוקת סביב חלוקת הדיבידנדים היא מהותית לסקיילקס. רק לפני כחודשיים נרשם רגע נדיר של נחת במשרדי החברה בפתח תקווה, כשאחרי שנה, הוסרה סוף סוף הערת ה"עסק החי" מדו"חותיה - הערה שכבר הפכה לחלק בלתי נפרד מהדו"חות הכספיים בחברות של בן דב. הסרת אות הקין היא פרי של מהלכים פיננסים מורכבים, שהנהלת החברה הצליחה להוציא אל הפועל בפרק זמן קצר, אולם למרות השמחה הגדולה, סביר להניח כי בן דב והמנכ"ל יהל שחר לא פתחו בקבוקי שמפניה. המצב של סקיילקס וסאני, שנמצאת בראש הפירמידה, נותר בכי רע.

בתחילת השבוע העלתה חברת הדירוג S&P מעלות את דירוג האשראי של סקיילקס מדירוג D לדירוג CC. כלומר, החולה יצא מחדר טראומה, אך הוא עדיין מונשם ומצבו אנוש. בדו"ח הדירוג הביעו האנליסטים את חששם כי סקיילקס לא תוכל לעמוד בהתחייבויותיה במלואן, ואף ציינו כי "קיימת סבירות גבוהה לכשל פירעון בטווח הקצר". אם התחזית הפסימית של מעלות תתממש, סקיילקס שרק בינואר השלימה הסדר חוב עם מחזיקי האג"ח, תיאלץ לשוב לשולחן המשא ומתן לגיבוש הסדר חוב נוסף.

דו"ח תזרים מזומנים חזוי שצורף לדו"חות הכספיים השנתיים של סקיילקס חושף את האופן שבו מתכוונת הנהלת החברה להתמודד עם שירות החוב ואת המקורות הצפויים מול השימושים בשנתיים הקרובות. מהנתונים עולה כי תזרים המזומנים העתידי מאתגר, בלשון המעטה.

בסקיילקס בונים על תחום הטלפונים והאביזרים הסלולריים של סמסונג, שיזרים לה 57 מיליון שקל השנה ו־84 מיליון שקל בשנה הבאה. בפברואר נחתם תיקון להסכם של סקיילקס עם סמסונג המאריך את תוקפו, ומנגד נקבע כי סמסונג תורשה למכור את מוצריה למפעילים הסלולריים ללא התיווך של סקיילקס. ההערכות הן כי התיקון להסכם יביא לירידה בהכנסות סקיילקס, לפגיעה ברווח התפעולי ולהרעה בתזרים.

נוסף על כך, בסקיילקס בונים על מניות פרטנר כמקור לשירות החוב, אם על ידי מכירה או באמצעות קבלת מימון באמצעות שעבוד המניות לגורם המלווה. צלילה לתוך הביאורים המפרטים את הנחות העבודה מאחורי המספרים מגלה כי תוכנית העבודה של סקיילקס מבוססת על מחיר של 32.9 שקל למניית פרטנר ב־2014, ו־34.5 שקל למנייה ב־2015. כל זאת בשעה ששער השוק הנוכחי של מנית פרטנר הוא 30 שקל בלבד.

בעוד שרוב המקורות העתידיים של סקיילקס אינם מובטחים וקיים ספק ביחס להתממשותם, דווקא בכל הקשור לדיבידנד מפרטנר, ניכרת נחרצות - התזרים אינו מניח קבלת דיבידנד מפרטנר עד סוף 2015.

בן־דב עלול להגיע להסדר חוב שני בסקיילקס

בעוד שמצבה של סקיילקס המחזיקה ב־12.6% מפרטנר לוט בערפל ונע בין חיים למוות, המצב של החברה־האם סאני, שבאמצעותה מחזיק אילן בן דב בפירמידה שלו, ברור כשמש. סאני נמצאת במצב של חדלות פירעון מזה כשנתיים. המקור העיקרי של החברה לשירות חוב של כ־300 מיליון שקל, רובו למחזיקי האג"ח, הוא מניות סקיילקס שמשועבדות להם. אלא שמצבה הרעוע של סקיילקס שם את מחזיקי האג"ח במקום בעייתי - יש להם בטוחה, אולם שווייה עלול להתאפס במקרה שסקיילקס שוב תהפוך לחדלת פירעון.

עד היום, למרות כל המהומות, הסדרי החוב והאיומים, אילן בן דב נשאר על הרגליים. פצוע ומוחלש. אבל עדיין חלק מדבוקת השליטה בפרטנר. אם המאמצים של בן דב לקבל דיבידנד מפרטנר או למכור את אחזקותיו בפרטנר לסבן בפרמיה על מחיר השוק, ייגזר עליו "סיבוב" נוסף של הסדר חוב בסקיילקס ומאבק מחודש עם המחזיקים והנאמנים. הפעם, הוא עלול לאבד גם את המעט שנשאר לו.