מחירי הזהב והנפט מסתירים הזדמנויות במגזר המזון

מגזרי האנרגיה והמתכות היקרות מעוותים את תמונת מדד הסחורות. קרנות נאמנות מתמחות יכולות לנצל את מחירי מגזר החקלאות שנמצאים בשפל

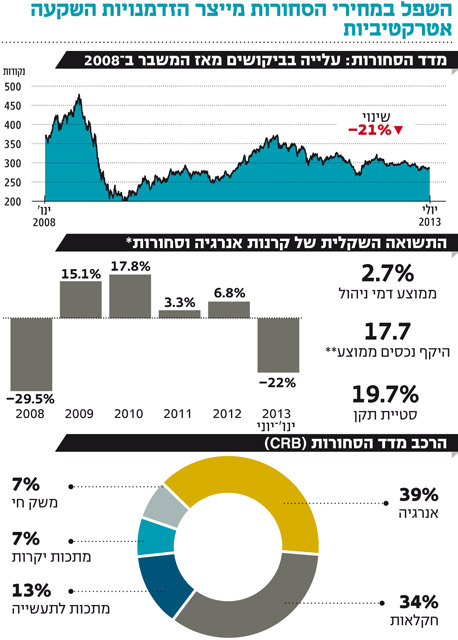

שוק הסחורות מתפקד זה שנים ארוכות כברומטר למצב הכלכלה העולמית. בזמנים של צמיחה ושגשוג הצריכה עולה, ואיתה גובר הביקוש לאנרגיה, למזון ולמתכות לתעשייה, וכפועל יוצא מכך עולים מחירי הנפט, הסוכר, הנחושת ועוד. בזמנים של מיתון יורדים מחירי הסחורות בשל הצמצום בצריכה והתמעטות הביקושים. מבט כללי על מחירי סחורות מעניקים מדדים שונים, ובהם מדד CRB המראה, כי המחירים משקפים כיום רמת ביקושים גלובלית גבוהה משמעותית מזו שהיתה בשיא המשבר הפיננסי ב־2008.

נכון לאמצע 2013, מדד CRB גבוה בכ־40% מהשפל שנקבע בשיא המשבר, ולכאורה נראה כי הסחורות אינן נסחרות בזול. עם זאת, בחינה מעמיקה יותר של מרכיבי המדד מעידה כי שקלול של סחורות ממגזר האנרגיה והמתכות היקרות, הנסחרות כיום במחירים גבוהים משמעותית מאשר לפני כחמש שנים, מעוות את התמונה. במגזר המזון מחיריהן של סחורות חקלאיות הגיעו בשבועות האחרונים לרמות שפל.

") בורסת הסחורות של ניו יורק (ארכיון) צילום: בלומברג

בורסת הסחורות של ניו יורק (ארכיון) צילום: בלומברג

יש סיבות לאופטימיות

ובכל זאת, יש לא מעט סיבות להיות אופטימיים לגבי מחירי הסחורות. המדיניות המרחיבה של בנקים מרכזיים בעולם, השיפור הצפוי בקצב הצמיחה העולמי והגידול הצפוי באוכלוסיית העולם בשל התארכות בתוחלת החיים - במיוחד באפריקה - כל אלה הם בעלי השפעה חיובית בעיקר על מחירי הסחורות החקלאיות. בנוסף, כדאי לדעת שלמרות הדימוי שנוצר למסחר בסחורות, סטיית התקן של מחיריהן נמוכה בהשוואה לסטיית התקן של מדדי מניות מובילים בעולם, והמתאם בין התנהגותן להתנהגות מדדי המניות (כ־0.5) ולהתנהגות אג"ח ממשלתיות (כ־0.15) הנו נמוך.

עבור המשקיע הממוצע העלויות הכרוכות במסחר עצמאי בחוזים עתידיים על סחורות גבוהות הופכות את ההשקעה ללא כדאית. לכן, קרנות נאמנות מהוות מכשיר מתאים להשקעה באפיק זה. ראשית, היקף הנכסים הממוצע של קרן המשקיעה בסחורות מאפשר לעלויות העסקה להתחלק בין משקיעי הקרן. בנוסף, מסחר בחוזים עתידיים מתבצע בפלטפורמות מסחר שאינן זמינות לרוב המשקיעים. במסחר בחוזים קיים גם סיכון - היה ולא יימכר החוזה בזמן, תתרחש סליקה פיזית של הסחורה. לפיכך, הבנקים אינם מאפשרים לריקי כהן מחדרה לרכוש חוזי סחורות.

העובדה שקרנות הנאמנות משקיעות בסחורות באמצעות חוזים עתידיים, מצמצמת גם את החשיפה המטבעית של ההשקעה להיקף הביטחונות אצל הברוקר ולרווח מהחוזים, ולהניב למשקיע תשואה קרובה לשינוי במחיר החוזה, גם אם חלו שינויים משמעותיים בשער החליפין.

השקעה סלקטיבית

בעיה נוספת שקיימת בהשקעה בסחורות דרך חוזים היא החובה לגלגל את הפוזיציה אחת לחודש, חודשיים או שלושה, לפני פקיעת החוזה, דבר שיכול לשחוק את התשואה כתוצאה ממרווחי BID/ASK ועלות רכישת החוזה (הפער נגזר בדרך כלל מעלות השמירה, אחסון וריבית אלטרנטיבית המגולמת גם בקצר וגם בארוך, כך שבדרך כלל מחיר החוזה הארוך גבוה יותר משל הקצר). קרנות הנאמנות יכולות להתגבר על כך באמצעות רכישה של חוזה לתקופה ארוכה יחסית, ולנצל הזדמנויות ועיוותים בשוק.

קרנות הנאמנות משקיעות בסחורות באופן סלקטיבי, ויש באפשרותן להעניק משקל יתר לסחורות החקלאיות על פני נפט או זהב, ולהניב תשואה גבוהה יותר ממדדי הסחורות האחרות, אם תחול עלייה במחירן. דמי הניהול בקרנות הנאמנות הנם גבוהים יחסית ונאמדים ב־2.67% בממוצע, אך סטיית התקן הגבוהה של האפיק מפצה על כך. ב־2008 ירדו הקרנות המשקיעות בסחורות בשיעור ממוצע של כ־29%. משקיע שהשכיל לנצל את מחירי השפל ונכנס להשקעה ב־2009, עם תחילת מחזור העסקים החיובי, ראה ברכה בהשקעה.

השורה התחתונה

מינואר ירדו קרנות הנאמנות המשקיעות בסחורות ב־22% בממוצע, כשמחיריהן של סחורות רבות נמצאים בשפל, ולא מעט גורמים תומכים בשינוי המגמה. כדאי לנצל זאת ולהפנות 10% מהתיק המנייתי לאפיק זה

צבי סטפק הוא יו"ר בית ההשקעות מיטב דש. מור מרגלית הוא מנהל השקעות במיטב דש