בלעדי ל"כלכליסט": הוצאות המו"פ בביומד צמחו ב־33%, בטכנולוגיה ב־20%

בארבע השנים האחרונות זינקו הוצאות המו"פ בתעשיית הביומד, כך עולה מניתוח של פירמת רו"ח BDO זיו האפט. יניב כהן, שותף וראש אשכול ההייטק: "חברות מחפשות לרכוש כיום טכנולוגיות בוגרות שנמצאות בשלבי פיתוח מתקדמים"

החודשים האחרונים היו עמוסים מאוד בתעשיית מדעי החיים הישראלית. בתוך פרק זמן של חודש בלבד רכשה ענקית המכשור הרפואי האמריקאית, קובידיאן, שתי חברות ישראליות, סופר דיימנשן ואורידיון, תמורת 646 מיליון דולר (סופר דיימנשן נמכרה תמורת 300 מיליון דולר, אורידיון תמורת 346 מיליון דולר). שתי הרכישות הללו החזירו את האור לתעשיית מדעי החיים המקומית שספגה לאחרונה ביקורת לנוכח חוסר מחיקת ההשקעות בהן וחוסר הצלחתן של החברות.

אלא שלמרות הביקורת, ניתוח של חברות הביומד והטכנולוגיה, שנסחרות במדד תל טק, מגלה כי בארבע השנים האחרונות חלה עלייה בהוצאות המחקר המחקר והפיתוח. נתוני הניתוח, שבוצע מטעם פירמת רואי החשבון BDO זיו האפט, יוצגו על ידי רו"ח יניב כהן, שותף וראש אשכול ההייטק, בכנס ההייטק השביעי שייערך היום בתל אביב.

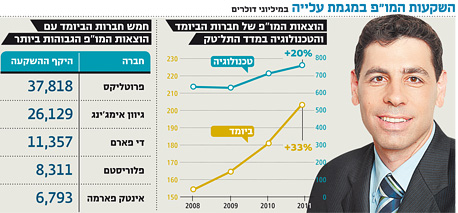

מהנתונים עולה כי 20 חברות הביומד שנכללות במדד תל טק רשמו גידול מצטבר של 33% בארבע שנים בהוצאות על מחקר ופיתוח, והן הסתכמו (בחישוב כולל) ב־202 מיליון דולר ב־2011 לעומת 152 מיליון דולר ב־2008. לעומתן, חברות הטכנולוגיה האחרות במדד תל טק רשמו גידול מצטבר של 20% בהוצאות בארבע שנים והן הסתכמו ב־2011 ב־754 מיליון דולר לעומת 628 מיליון דולר ב־2008.

"הגדלה עקבית של הוצאות המו"פ"

"אנחנו מזהים חברות רבות שמגדילות באופן עקבי את הוצאות המו"פ שלהן. חברות שאינן מגדילות את הוצאות המחקר והפיתוח שלהן, הן לרוב חברות שמגייסות כספים ולכן נאלצות להקפיא את פעילויותיהן בתקופה מסוימת, או חברות שלא נמצאות בשלב שבו הן דורשות השקעה נוספת במו"פ", מסביר כהן. "יש התאמה ברורה בין פריצה קדימה של חברות שהשקיעו במחקר ופיתוח לבין חברות שלא השקיעו ולמעשה נעצרו".

בין חברות הביומד שבהן בלט הגידול בהוצאות המו"פ בארבע השנים האחרונות ניתן למנות את גיוון אימג'ינג, שהכפילה את הוצאות המו"פ שלה (26 מיליון דולר ב־2011), פרוטליקס שהגדילה את הוצאות המו"פ ב־73% (38 מיליון דולר ב־2011), כלל ביוטכנולוגיה (הוצאות מו"פ של 20 מיליון דולר, זינוק של 54% לעומת 2008) וחברות ביומד נוספות שמרכזות עניין בשנים האחרונות כמו בריינסוויי, פלוריסטם, פרולור ביוטק ורדהיל.

גיוון אימג'ינג וכלל ביוטכנולוגיה מובילות גם את החברות שבהן בלטה עלייה במחזור הפעילות בארבע השנים האחרונות. בגיוון אימג'ינג חל גידול מצטבר של 42% למחזור פעילות של 178 מיליון דולר, ואילו כלל ביוטכנולוגיה זינקה ממחזור של 9 מיליון דולר ב־2008 ל־86 מיליון דולר נכון לסוף ב־2011. מגמה דומה ניכרת גם בחברות ביומד אחרות, בהן קמהדע, אבוג'ן ופרוטליקס.

לפי הדו"חות, חברות הביומד שנבדקו בניתוח רשמו גידול מצרפי של 58% במחזור הפעילות השנתי שעומד על 812 מיליון דולר לעומת 515 מיליון דולר ב־2008. בקרב חברות הטכנולוגיה חלה עלייה של כ־20% (ממחזור פעילות של 6.03 מיליארד דולר ב־2008 ל־7.29 מיליארד דולר ב־2011).

"תעשיית מדעי החיים העולמית הבינה שהיא לא יכולה לפתח הכל בעצמה, ולכן היא מחפשת מולקולות שיש להן פוטנציאל להפוך לתרופה של מיליארדי דולרים. אם בעבר הן קנו בשלבים מוקדמים, הרי שכיום לפני שלב 2 של הפיתוח ענקיות הפארמה לא ירכשו חברות אחרות", מבהיר כהן.

"סוג נוסף של חברות שמעוררות עניין כיום הן חברות שכבר נמצאות בשלב ראשון של הכנסות ולא מסוגלות, עקב חוסר משאבים, להפוך אותן להכנסות של מאות מיליוני דולרים.

"יותר גופים בינלאומיים בעולם מזהים פוטנציאל בתחום הביומד בישראל, וכראיה לכך מרק הגרמנית חנכה לפני כשבועיים מרכז פיתוח ביבנה. בישראל זיהו את הפוטנציאל שאפשר לרכוש חברה ולא לפתח הכל מאפס, והטרנד למעשה השתנה. היום חברות מחפשות טכנולוגיות בוגרות שנמצאות לפחות בשלב 2, ואז הן יעבירו אותן לשלב 3 או לחברות שכבר נמצאות בשלבים ראשוניים של הכנסות, והרוכשות יעבירו אותן למכירות של מאות מיליוני דולרים".

"החברות נשארות באוריינטציה המקומית"

כהן אף מסמן את הסיבה להצלחתן של טבע וגיוון אימג'ינג. "חוץ מגיוון אימג'ינג לא היו גם הצלחות רבות בתעשיית מדעי החיים הישראלית. מרבית החברות הישראליות לא השכילו להביא את המנכ"ל, איש המכירות והשותפים האסטרטגיים הנכונים ונשארו לעבוד באוריינטציה הישראלית. טבע, בשונה מהחברות הישראליות , הצליחה כי היא היתה בנישה שלא היתה תפוסה - ובתוך הנישה שלה היא ביצעה שורה של רכישות בעולם והמירה את מרבית פעולתה העסקית מעבר לים. ההצלחה של טבע וגיוון היא רק תולדה של עבודה נכונה בשוקי חו"ל ובעיקר בשוק האמריקאי. יכולתן של חברות ישראליות להבין את הדרישות של השוק האמריקאי וצרכיו היא קריטית להצלחתן. אם הן לא מקבלות כיסוי של אחד מחברות הביטוח והתאגידים הרפואיים, אין לתרופה כל סיכוי להצליח שם".

עוד מציין כהן כי "מולקולות רבות שמפותחות בישראל נתקלות לעתים קרובות בחסמי כניסה קשים או נכשלות. חברות חייבות לסגל לעצמן כמה שיותר אפשרויות של פיתוח עם המולקולות כדי שבכל פעם שהיא נתקלת בקיר בלתי עביר הן יוכלו לנסות מסלולים אחרים. חברת די־פארם, למשל, לא מצאה לעצמה מספיק אופציות כאלה, ולכן היא נמצאת בבעיה קשה כיום. לעומתה כן־פייט אמנם נתקלת בקשיים רבים, אך הנהלת החברה השכילה ליצור מספיק אופציות כך שלמולקולות של החברה יש עתיד רב, ואני מאמין שבתוך המולקולות של די־פארם יש פוטנציאל רב שממנו עדיין ניתן יהיה להוציא משהו מהחברה".