הורים מוכנים לסכן את הילדים, אבל שומרים על עצמם

רוב ההורים שהשקיעו את כספי החיסכון לכל ילד בקופת גמל, בחרו במסלול עם חשיפה מוגברת למניות שהניב תשואה עודפת על פני המסלולים הכלליים. אז למה הצעירים שבהם לא לוקחים את הסיכון גם בחסכונות הפנסיה שלהם?

בחודשיים האחרונים נדרשו ההורים בישראל לבחור לילדיהם מסלול חיסכון במסגרת תוכנית חיסכון לכל ילד שגיבשה המדינה. כפי שנחשף ב"כלכליסט", רוב ההורים שבחרו להפקיד את כספי החיסכון (50 שקל בחודש שהמדינה מעבירה, כאשר חלקם מוסיפים 50 שקל מכיסם) בקופת גמל, ולא בחיסכון בבנק, בחרו במסלול עם חשיפה מוגברת למניות (80% ומעלה). זאת, על פני מסלולים סולידיים יותר עם חשיפה של 35%-15% למניות.

אלא שאם ההורים מאמינים שמסלול מנייתי יניב לאורך זמן תשואה גבוהה יותר לילדיהם, מדוע הצעירים שבהם, בני 40-20 שיפרשו לפנסיה רק בעוד 40-30 שנה, לא בוחרים להעביר את חסכונותיהם הפנסיוניים למסלול המנייתי?

- פחות מ־3% מהמעסיקים עברו לפנסיית ברירת המחדל

- מוגבר פלוס: החשיפה למניות בחיסכון לכל ילד - עד 80%

- שיא של כל הזמנים בהפקדות לחיסכון לטווח ארוך: 10 מיליארד שקל ב־2016

מסלולים לאוהבי סיכון

קרנות הפנסיה וקופות הגמל וההשתלמות מציעות מסלולי השקעה מנייתיים לחוסכים שלא חוששים מהתנודתיות הכרוכה בהשקעה באפיק זה, אך בפועל מסלולים אלו לא זוכים לעדנה ומנהלים עשרות עד מאות מיליוני שקלים בלבד. מנגד, רוב מוחלט של החוסכים נמצא במסלולים הכלליים, קרי עם חשיפה מנייתית של 35% בלבד. הסיבה לכך נובעת מהעובדה שרוב החוסכים לא בוחרים אקטיבית באיזה מסלול לחסוך ולכן משויכים אוטומטית למסלול הכללי.

החל משנת 2016 מסלול ברירת המחדל השתנה והפך למסלול מותאם גיל באופן שחוסכים צעירים (עד גיל 50) משויכים למסלול עם חשיפה מנייתית גבוהה יותר (45%-40%), חוסכים מבוגרים יותר (עד גיל 60) משויכים למסלול עם חשיפה מנייתית נמוכה יותר (30%-25%) ובגיל מבוגר יותר החשיפה המנייתית יורדת לאזור ה־15%. העניין הוא שבמסלולים מותאמי הגיל, חוסכים בני 25 ובני 45 נמצאים באותה חשיפה מנייתית כאשר בהחלט ייתכן שעבור חוסך צעיר יותר עדיפה חשיפה מנייתית גבוהה אף יותר.

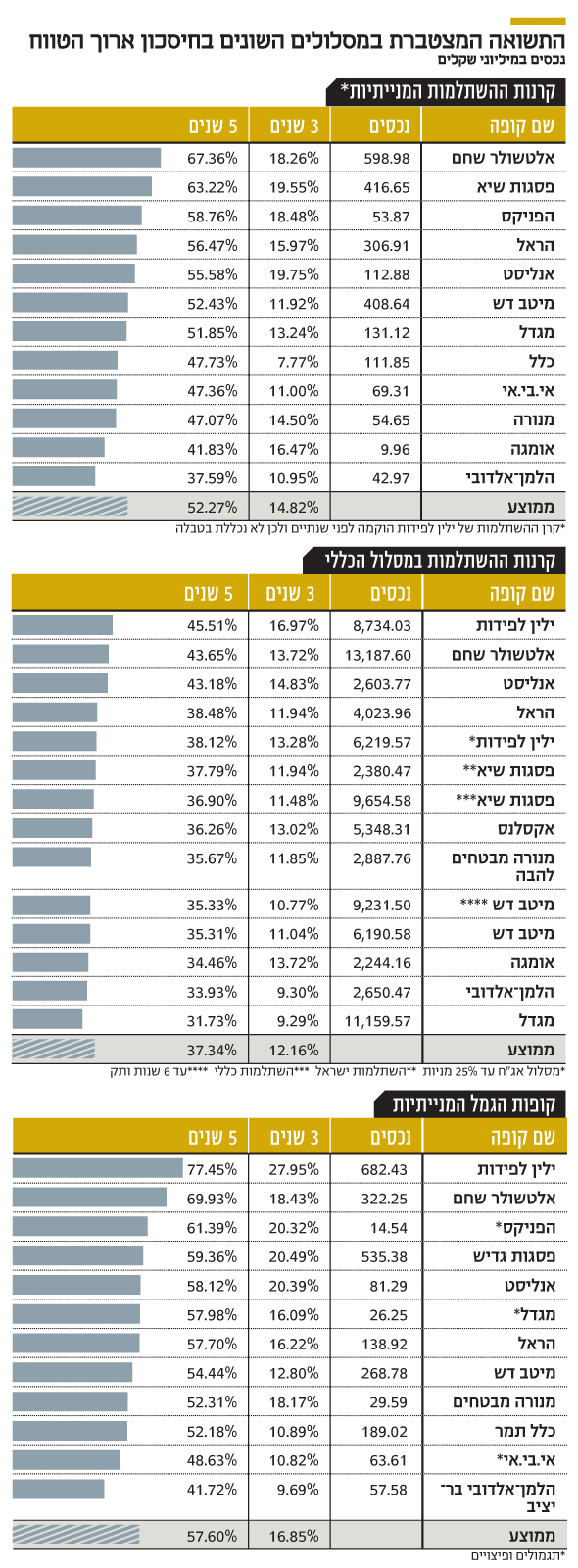

עודף תשואה של 15%

בדיקת "כלכליסט" על ביצועי קרנות ההשתלמות במסלולים המנייתיים מעלה כי בחמש השנים האחרונות ממוצע התשואה של המסלולים המנייתיים היה גבוה ב־15% מקרנות ההשתלמות ה"רגילות", הכלליות — תוספת תשואה ממוצעת של כ־2% בשנה. הסיבה שההשוואה בוצעה ביחס למסלולים המנייתיים והכלליים בהשתלמות היא שהחל מ־2016 מסלולי ברירת המחדל בקופות הגמל השתנו, כאמור, והפכו למסלולים מותאמי גיל.

| |||

כדי להשוות את הביצועים של המסלול הכללי מול המנייתי נבחרה קרן ההשתלמות שהמודל מותאם הגיל לא הוחל עליה. ממוצע התשואה המצטברת של הקרנות המנייתיות בחמש השנים האחרונות עמד על 52.27% לעומת 37.34% במסלולים הכלליים. בשלוש שנים התשואה הממוצעת עמדה על 14.82% במצטבר לעומת 12.16% במסלולים הכלליים.

המסלול המוביל בחמש השנים האחרונות הוא זה של אלטשולר שחם עם תשואה מצטברת של 67.36%. עם זאת, המצטיינת האמיתית במסלול המנייתי היא חברת הגמל וההשתלמות של ילין לפידות. המסלול המנייתי שלה בקרנות ההשתלמות נפתח רק לפני שנתיים, אך אם מסתכלים על ביצועי המסלול המנייתי בגמל של ילין לפידות, התשואה המצטברת בחמש השנים האחרונות עומדת על 77.45%, תשואה גבוהה משמעותית אפילו מזו של אלטשולר שחם.

במקום השני בקרנות ההשתלמות המנתיות נמצא בית ההשקעות פסגות עם תשואה מצטברת של 63.22% ובמקום השלישי נמצאת הפניקס עם תשואה מצטברת של 58.76%. במקום האחרון במסלול המנייתי נמצא הלמן־אלדובי עם תשואה מצטברת של 37.59% בלבד, פער עצום של 40% מול הגמל של ילין לפידות ושל 30% מול אלטשולר שחם.

בולטים לרעה גם המסלולים של מגדל, כלל, אי.בי.אי ומנורה, עם תשואות מצטברות מתחת לממוצע בחמש השנים האחרונות. במסלולים הכלליים הגדולים, שם נמצא רוב הציבור, ילין לפידות ואלטשולר שחם מובילות גם כן (מקומות ראשון ושני בהתאמה) לצד אנליסט שבמקום השלישי. ההובלה של גופים אלה בניהול החשיפה המנייתית דחפה גם את המסלולים הכלליים שלהם לביצועים מובילים, זאת לצד העובדה שהם השכילו לנהל גם את החשיפות שלהם לני"ע אחרים כמו אג"ח קונצרניות וממשלתיות. לעומת זאת, פסגות, שהמסלול המנייתי שלו היה מצטיין, מציג תשואות ממוצעות בלבד במסלול הכללי.

מסלולי נישה קטנים

לבדיקת המסלולים המנייתיים יש חשיבות גדולה אף שמדובר במסלולים נישתיים המנהלים סכומי כסף קטנים. ראשית, תוכנית חיסכון לכל ילד הוכיחה שכאשר החוסכים נדרשים לבחירה אקטיבית הם לא חוששים מחשיפה מנייתית מוגברת ולא מן הנמנע שעל העמיתים הצעירים יותר לפעול כך גם ביחס לחסכונותיהם הפנסיוניים. זאת במיוחד לאור העובדה שבשנים 2015-2009 שוק האג"ח עשה תשואות מדהימות בגלל הירידות בסביבת הריבית שכבר הגיעה לשפל ואף נמצאת במתווה עליה, כך שהסיכוי להמשיך לייצר רווחים משוק האג"ח נמוך.

בנוסף, המסלולים המנייתיים הם סוג של תמונת ראי לאופן שבו מנהלים גופי הפנסיה את החשיפה המנייתית בתיקים הכלליים. במיוחד עם כניסת המסלולים מותאמי הגיל, החלק המנייתי הופך ליותר דומיננטי בתיקים — כאמור סביב 45%-40% לחוסכים עד גיל 50 – ויש חשיבות לאופן שבו מנהלים גופי הפנסיה את ההשקעה

שלהם במניות.

ברק סורני מנכ"ל בית ההשקעות פסגות צילום: אוראל כהן

ברק סורני מנכ"ל בית ההשקעות פסגות צילום: אוראל כהן