הישיבה המתמשכת של בנק ישראל על גדר הריבית מתדלקת את האפיק הקונצרני

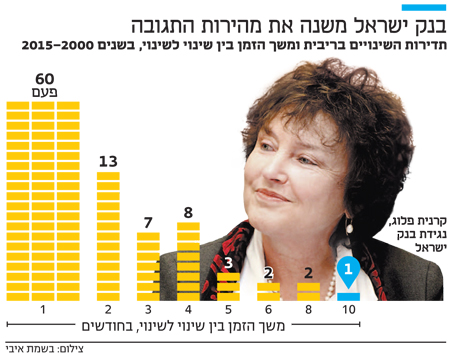

בין ריסון מוניטרי בארה"ב להרחבה באירופה לא שינה בנק ישראל את הריבית זה החודש העשירי, התקופה הארוכה ביותר אי פעם

קונצנזוס הריבית בארה"ב

החלטת הריבית האחרונה התקבלה כשברקע כבר קיים קונצנזוס שהריבית בארה"ב תעלה ב־16 בדצמבר, לצד העובדה שהמדד המשולב למצב המשק עלה ב־0.3%, קצב שאפיין את הצמיחה שלפני ההאטה שחלה בחודש שעבר. לעומת זאת, הערכות לגבי הרחבה מוניטרית נוספת באירופה התחזקו בעקבות החשש מפיגועי טרור באירופה. נראה כי בסקאלה שבין ריסון מוניטרי בארה"ב להרחבה מוניטרית באירופה בחר בנק ישראל לשבת על הגדר בפעם העשירית ברציפות. מדובר בתקופה הארוכה ביותר מאז שנת 2000 שבה בנק ישראל בוחר לשמור את הריבית ללא שינוי.

צילום: בשמת איבי

צילום: בשמת איבי

מבחינת המשקיעים, היציבות הצפויה בריבית לא פחות מעניינת מהיציבות הנדירה בגובה הריבית עד כה. מהודעת הריבית ניתן להניח שיחלפו כמה חודשים בין העלאת הריבית בארה"ב לבין העלאתה בישראל, ולכן אפשר לחלק את עקום התשואות לשני חלקים. החלק הראשון עד מח"מ של ארבע שנים, שמושפע בעיקר מגובה הריבית במשק, ואילו החלק השני, החל ממח"מ של ארבע שנים, מושפע בעיקר מהתשואות בארה"ב שעשויות לעלות ככל שהמשקיעים יעריכו כי ריבית הפד תמשיך לעלות גם לתוך 2016.

עקום התשואות הממשלתי

החיסרון העיקרי של החלק הקצר של עקום התשואות הממשלתי הוא התשואות הנמוכות וחוסר הציפייה להעלאת ריבית ביחס לארה"ב. מניתוח הריבית העתידית הגלומה בתשואות האג"ח הממשלתיות עולה כי בעוד התשואות בארה"ב כבר מגלמות ריבית של 1.4% בעוד שנה, בישראל הציפייה היא לריבית של 0.6% בלבד. בטווח של שנתיים קיים פער של כ־0.75% בין הריבית לשנה הצפויה בארה"ב לזו שתהיה על פי הערכות בישראל.

מעניין לציין שבטווחים הארוכים הפערים הולכים ומצטמצמים, ככל הנראה בשל הערכות המשקיעים שלאורך זמן ידביק בנק ישראל את הפער ויעלה את הריבית לרמה דומה. להערכתנו, היות שמשקיעים רבים אינם מעוניינים להיחשף לסיכון מח"מ במה שיכולה להיות התחלה של תקופה ארוכה של העלאות ריבית בארה"ב ובהמשך בישראל, זוכה האפיק הקונצרני להתעניינות מחודשת, זאת במיוחד במח"מ של עד ארבע שנים שמאפשר לשפר את תוחלת הרווח מבלי להיכנס לסיכוני מח"מ משמעותיים.

רוח גבית לתל בונדים

בהקשר זה חשוב לציין כי מאז השקתו לפני כשבועיים של מדד תל בונד־תשואות השקלי — שהתקבל באהדה על די המשקיעים ועלה בכ־1.4% מאז — נהנים מדדי התל בונד מרוח גבית. תל בונד־מאגר עלה בכ־0.5% ותל בונד־תשואות הוותיק בכ־0.9%.

נראה שחוץ מהעובדה שהמדד החדש נסחר בתשואה פנימית גבוהה יחסית של כ־4.65% ובמח"מ כמעט מדויק של ארבע שנים, מזהים המשקיעים גם הזדמנות מסחרית. בעוד כחודשיים וחצי צפויות חברות תעודות הסל וקרנות הנאמנות המחקות להשיק מוצרים שיעקבו אחר המדד החדש ויביאו איתן רוח גבית שתתמוך בהמשך המגמה החיובית במדד.

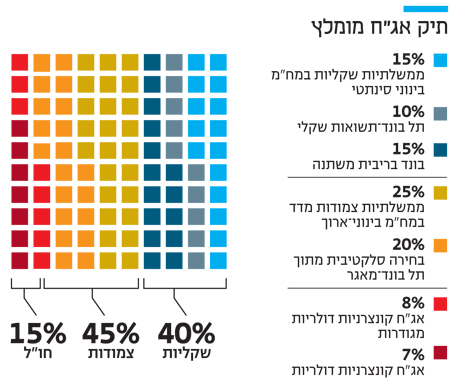

כדי לנסות ולנתח את כמות הכסף המינימלית שעשויה להערכתנו לזרום לתל בונד־תשואות החדש, נעזרנו בתמונת המצב בשוק הקונצרני צמוד המדד, שנחשב לוותיק יותר. סך הנכסים בקרנות הנאמנות המחקות ותעודות הסל שמתמחות בהשקעה באג"ח קונצרניות צמודות מדד (מדדי תל בונד־20, 40, 60, יתר, תשואות ועוד) עומד על כ־21 מיליארד שקל, מתוכם כ־2.5 מיליארד שקל בתל בונד־תשואות. במילים אחרות, כ־11.5% מהנכסים המנוהלים במדדי התל בונד הצמודים נמצאים במדד תל בונד־תשואות המתאפיין באג"ח עם תשואות גבוהות יחסית ובדירוגי השקעה של -BBB עד A.

אם נבצע התאמה לאפיק הקונצרני השקלי, נראה כי תעודות הסל והקרנות המחקות חשופות בכ־7 מיליארד שקל למדדי תל בונד (שקליים ובריבית משתנה). אם שיעור החשיפה למדד תל בונד־תשואות השקלי יהיה דומה לשיעור החשיפה למדד תל בונד־תשואות הצמוד, כלומר כ־11.5%, זרימת הכסף הפוטנציאלית למדד החדש עומדת על 830 מיליון שקל לפחות.

מדובר בסכום כספי משמעותי, שכן ברבעון האחרון הסתכם מחזור המסחר היומי בסך כל הניירות במדד בכ־58 מיליון שקל בממוצע. כלומר, יש פה ביקוש הדרגתי עודף של כ־14 ימי מסחר. יתרה מכך, ככל שנוצר שוק עמוק יותר, עם אפשרויות השקעה מגוונות יותר, כך סביר להניח שהנתח הכולל של האפיק השקלי יגדל, ואיתו זרימת הכסף למדד תל בונד־תשואות השקלי.

השורה התחתונה

ריבית יציבה והמשך זרימת כסף עשויים להמשיך את המומנטום החיובי באג"ח הקונצרניות במח"מ קצר־בינוני בכלל ובתל בונד־תשואות השקלי בפרט