השורה התחתונה

הירידה בסחורות הרגיעה את שוק האג"ח, אך התנודתיות בדרך

העלאת הריבית בארה"ב נמצאת מעבר לפינה, ונתונים חיוביים עלולים להקפיץ את התשואות ולגרום להפסדים ניכרים למשקיעים

- המשקיעים מצפים שהאופציה של הורדת ריבית תחזור לשולחנה של פלוג

- הפתרון המסתמן ביוון והרגיעה בסין מהווים מקור לדאגה למשקיעי האג"ח

- גל הפדיונות בקרנות יגדיל הסיכון באג"ח הקונצרניות הקטנות

מחיר הנפט יורד

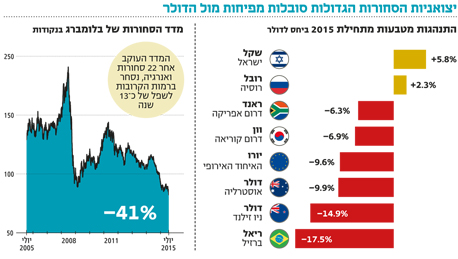

מחיר חבית נפט ירד בשבוע שעבר אל מתחת ל־50 דולר וצפוי לחסוך בהוצאות אנרגיה בארץ ובעולם. בנוסף, התמתנות הביקוש בסין הפחיתה את מחירי המתכות בכ־20% מתחילת השנה. בהסתכלות של שנתיים ניכרת גם ירידה של כ־50% במחיר התירס, 35% בסויה וכ־25% בחיטה. מדד הסחורות של בלומברג, העוקב אחר 22 סחורות ומוצרי אנרגיה, נסחר ברמות הקרובות לשפל של כ־13 שנה.

מבחינת המשקיעים מדובר בהשקעה פופולרית פחות, אך מחירי הסחורות משפיעים מאוד על הכלכלה הריאלית ועל איכות החיים במדינות רבות.

מבחינת הצרכנים במדינות המערב, הירידה במחירי הסחורות והאנרגיה משמשת סוג של הקטנת מיסוי, שכן הביקוש למזון ואנרגיה קשיח יחסית. מנגד, עבור המדינות המפיקות סחורות אלה, ירידת המחירים מובילה לירידה ביצוא, לפיטורים ולפגיעה בצמיחה הכלכלית. השאלה הגדולה כרגע היא איזו השפעה חזקה יותר: אפקט ירידת המס או הפגיעה המסתמנת במדינות המגדלות ומפיקות את הסחורות והאנרגיה. נציין כי בינתיים סובלות יצואניות הסחורות, כמו ברזיל, אוסטרליה, ניו זילנד ודרום אפריקה, מפיחות חד במטבע ביחס לדולר ומביצועי חסר בשוקי ההון.

מעניין לציין את השקל, שהיה אחד המטבעות הבודדים שהצליחו להתחזק מול הדולר. הרובל הרוסי אמנם עלה מתחילת השנה, אך בהסתכלות של 12 חודשים התחזק הדולר בכ־65% מולו.

בנוסף לחולשה במטבעות, מדד מנהלי הרכש בשווקים המתעוררים ירד אל מתחת ל־50 נקודות ומצביע על התכווצות. שיעור האבטלה עלה מתחילת השנה ב־50 נקודות בסיס ל־5.7%. מנגד, יש ציפייה כי האמריקאים, שנהנים מהכנסה פנויה גדולה יותר, יגדילו את היקף הרכישות, אך בינתיים המכירות הקמעונאיות לחודש יוני ירדו ב־0.3% לעומת צפי לעלייה של 0.3%. נראה כי לפחות בשלב זה העלייה בהכנסה הפנויה מצאה את דרכה לשיעור חיסכון גדול יותר, על חשבון הצריכה, ואלה הם הגורמים העיקריים לירידת התשואות בארה"ב. להערכתנו, תמונה זו עלולה להשתנות בחודשים הקרובים.

אם נוסיף לתמונה את התשואות הגלומות באג"ח של השווקים הנמצאים בעין הסערה, נגלה אפשרות לתשואות מעניינות לכאורה. למרות התנודתיות הדומה בשערי החליפין, התשואות באג"ח של השווקים השונים שונות מאוד זו מזו. אם נוסיף למשוואה את האינפלציה בשנה האחרונה, נראה כי בברזיל עלו המחירים בכ־9%, בעוד בניו זילנד עלו המחירים ב־0.3% בלבד ובדרום אפריקה בכ־4.7%.

ירידת מחירי הסחורות צפויה, להערכתנו, למתן לחצים אינפלציוניים בחודשים הקרובים ולייצר לבנק ישראל בעיה חדשה־ישנה של אינפלציה שלילית. כך, למשל, התחזיות למדדי יולי־אוגוסט כבר מונמכות ועומדות כעת על כ־0.2% במצטבר, לעומת 0.4% לפני כשבועיים, ולעומת ממוצע רב־שנתי (2004–2014), שעומד על 0.9%.

קרש הצלה לבנק ישראל

בעיה נוספת שבנק ישראל נאלץ להתמודד מולה היא התחזקות השקל שפוגעת ביצוא. נראה שבבנק ישראל נכנסו להמתנה, ומבחינתה של נגידת הבנק קרנית פלוג, העלאת הריבית בארה"ב עשויה לשמש סוג של קרש הצלה לפער שנפתח בין הנתונים הכלליים לבין ההודעות הנציות. מבחינת הבנק המרכזי, יש פה משחק על זמן. ככל שהריבית בארה"ב תעלה, כך פער הריביות עשוי להחליש את השקל, להרים מעט את האינפלציה ולתמוך ביצוא, זאת מבלי שבנק ישראל יחליט לזגזג ולהוריד את הריבית כצעד של יאוש. צעד זה הוכח בעבר כלא יעיל, מנפח בועות ופוגע ביכולת הבנק לבצע פעילות אנטי־מחזורית בתקופות של האטה כלכלית.

מבחינת המשקיעים, שלושת השבועות האחרונים מעניקים תחושה של חזרה לשגרה. להערכתנו, מדובר בתחושה מטעה, שכן העלאת הריבית בארה"ב נמצאת מעבר לפינה, ופרסום נתונים חיוביים מארה"ב עלול להקפיץ את התשואות הארוכות למעלה ולגרור הפסדים ניכרים למשקיעים. דווקא שוק המניות הפך לפופולרי יותר, והמשקיעים החלו לנתב את הסיכון מאג"ח למניות. מבחינתם, במציאות של תשואות גלומות נמוכות וסטיית תקן גבוהה באג"ח, התמורה האפשרית במניות גבוהה הרבה יותר, ולכן השילוב של תיק אג"ח סולידי לצד תיבול מנייתי צובר תאוצה.

זיו שמש הוא מנכ"ל קרנות הנאמנות והפיננסים במנורה מבטחים. דרור גילאון הוא סמנכ"ל השקעות במנורה מבטחים וקרנות נאמנות

השורה התחתונה: העלאת הריבית בארה"ב שנמצאת מעבר לפינה, עלולה להקפיץ את התשואות הארוכות ולגרור הפסדים כבדים למשקיעים