השורה התחתונה

פרמיית הסיכון באג"ח הארוכות לא מפצה על התנודתיות הצפויה בחודשים הקרובים

תמחור אג"ח צריך להיגזר מהריבית העתידית בתוספת פרמיית סיכון. בפועל, התשואות בארה"ב מתמחרות ריביות נמוכות מהערכות הפד

יוון יצרה לחץ בשווקים

הטיעון המרכזי של אלו שהחזיקו מעמד במיני־סערה שהתרחשה בשוק האג"ח בחודשיים האחרונים, הוא שלא הרבה השתנה ואנו עדיין נמצאים בסביבה כלכלית שבה אין אלטרנטיבת השקעה והריבית בישראל אינה צפויה לעלות בקרוב. ירידת התשואות שהחלה בעקבות החשש שהפעם יוון תעזוב את גוש היורו ותיצור לחץ בשווקים, זכתה לרוח גבית נוספת כשילן שידרה למשקיעים שאף על פי שהריבית תעלה כנראה עוד השנה, קצב העלאתה יהיה מתון והיא צפויה לשהות מתחת לאזור "הנורמלי" לתקופה ממושכת. בהשוואה לפעם הקודמת שבה נערכו המשקיעים להעלאת ריבית (סוף 2013), התמונה הכלכלית היום נראית עדיפה. אולם, למרות הנתונים הכלכליים העדיפים שרואים חברי הוועדה המוניטרית של הפד, התשואות באג"ח לעשר שנים נמוכות היום באופן משמעותי מהתקופה הקודמת. אם ב־2013 הגיעו התשואות באג"ח ארה"ב לכ־3%, הרי שכיום הן נעות סביב 2.3% בלבד. בבחינת 15 הפרמטרים העיקריים שעליהם מסתכלים חברי הפד בדיונים על החלטת הריבית, ניתן לראות שמרבית האינדיקטורים הכלכליים השתפרו מאז ההערכות הקודמת של המשקיעים להעלאת ריבית בארה"ב.

צילום: אי פי איי

צילום: אי פי איי

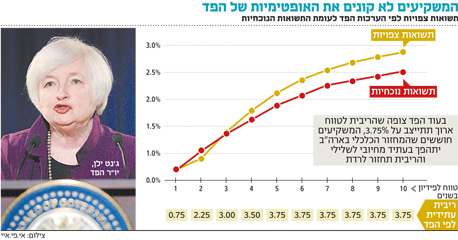

לצד החלטת הריבית האחרונה עדכנו, שוב, חברי הוועדה המוניטרית בארה"ב את תוואי העלאת הריבית הצפוי. על פי התחזיות החציוניות הנוכחיות, בסוף 2016 צפויה הריבית בארה"ב להגיע ל־1.625%, ל־2.875% בסוף 2017 ול־3.75% בטווח הארוך. עדכון תוואי הריבית בארה"ב מאפשר לייצר עקום תשואות תיאורטי הנגזר מהריביות העתידיות שעולות מהערכות חברי הוועדה המוניטרית. בבניית עקום התשואות הצפוי הבאנו בחשבון העלאת ריבית של 0.25% כל רבעון, הגעה ליעד של הריבית (2.875%) בסוף 2017 וקיבוע ריבית של 3.75% החל מעוד חמש שנים.

מניתוח הממצאים עולה תמונה ברורה וקצת מדאיגה לגבי מידת האטרקטיביות של האג"ח הארוכות. בעוד תוואי הריבית העתידי גוזר תשואות של 2.8% לעשר שנים, האג"ח לעשר שנים (בהנחת עקום מוחלק) נסחרות בפועל בכ־2.4%. מדובר בנתון מדהים שכן להערכתנו, גם אם התשואות לעשר שנים היו עומדות היום על 2.8% כפי שהן אמורות להיות לפי הריביות הצפויות בעתיד, זה לא היה מספיק.

וול סטריט

וול סטריט

מרבית עקומי התשואות בעולם עולים משמאל לימין כמעט כל הזמן, ולכן צורה זו גם זכתה לכינוי "עקום תשואות נורמלי", זאת בהתאם לתיאוריית העדפת הנזילות שגורסת כי מרבית המשקיעים מעוניינים לקבל תשואה גבוהה יותר ככל שטווח ההשקעה שלהם עולה. מכאן גם עולה המסקנה שהאג"ח לעשר שנים צריכות להיסחר בהתאם לתשואה הנגזרת מהריבית העתידית פלוס גורם נוסף המגלם פרמיית סיכון והעדפת נזילות. בפועל, נראה שהמשקיעים פשוט לא קונים את הסיפור של העלאת הריבית, בטח לא לרמה של 3.75% לטווח ארוך. להערכתנו, גורסים המשקיעים שבמהלך השנים הקרובות יתהפך המחזור הכלכלי מחיובי לשלילי, וכך תיעצר התוכנית להעלאת הריבית באמצע הדרך. יתרה מזאת, ייתכן שחלק מהמשקיעים מעריכים שבעוד כמה שנים הריבית בכלל תחזור לרדת, מה שלא עולה בקנה אחד עם ריבית יציבה של 3.75% לטווח ארוך כפי שמשדר הפד.

אפשר להבין את המשקיעים שאינם מאמינים שהמחזור החיובי של הכלכלה האמריקאית יימשך לנצח. עם זאת, צריך להביא בחשבון את מה שיקרה אם בדרך האינפלציה תרים ראש. בשנים האחרונות התרגלו המשקיעים לאינפלציה נמוכה, ונראה שאפקט העיגון מונע מהם לראות אפשרות כזו כריאלית, מכאן שקשה להעריך את הריבית האמיתית או את מצב הכלכלה כמה שנים קדימה. לכן כדאי להכניס לתמחור האג"ח הארוכות פרמיית סיכון מסוימת שכרגע נראית כבלתי מספקת, זאת במיוחד בתקופה שבה התנודתיות צפויה לעלות נוכח כניסה קרובה לתוואי ריבית עולה בארה"ב.

תוחלת רווח גדולה

המתאם בין הנעשה בארה"ב לשוק האג"ח המקומי עודנו גבוה. לכן, אנו מעריכים כי אף על פי שבתרחיש המרכזי הריבית בישראל לא תעלה במקביל לריבית בארה"ב, צפויה למשקיעים באג"ח הארוכות תקופת תנודתיות תוך כדי עליית תשואות הדרגתית. בשורה התחתונה, קיימת עדיפות להשקעה באג"ח ממשלתיות קצרות ובינוניות. מי שרוצה להגדיל את הסיכון, יכול לשלב מניות שתוחלת הרווח בהן גבוהה בהרבה ביחס לאג"ח הממשלתיות הארוכות.

זיו שמש הוא מנכ"ל קרנות הנאמנות והפיננסים במנורה מבטחים. דרור גילאון הוא סמנכ"ל השקעות במנורה מבטחים קרנות נאמנות

בשורה התחתונה: קיימת עדיפות להשקעה באג"ח ממשלתיות קצרות ובינוניות. חובבי סיכון יכולים לשלב מניות שתוחלת הרווח בהן גבוהה בהרבה ביחס לאג"ח הממשלתיות הארוכות