התדרים הסלולריים משדרגים את הצמיחה של אבאגו

החברה שמייצרת מגוון רכיבים אנלוגיים ודיגיטליים הצליחה לתקן את הירידות במגזר השבבים בזכות הדומיננטיות בתחום הפילטרים

העליות החדות של חברות השבבים בשבועיים האחרונים באו לאחר ירידה תלולה שנמשכה מאז אמצע ספטמבר. הירידה באו בעקבות אזהרות רווח של כמה חברות שבבים גדולות שעוררו לרגע חשש כי אנו ניצבים בפני סיומו של המחזור החיובי בתעשיית השבבים. בתגובה, ירד אז מדד חצאי המוליכים של פילפדליה ב־11%, אך החזיר בשבועיים האחרונים את רוב הירידות.

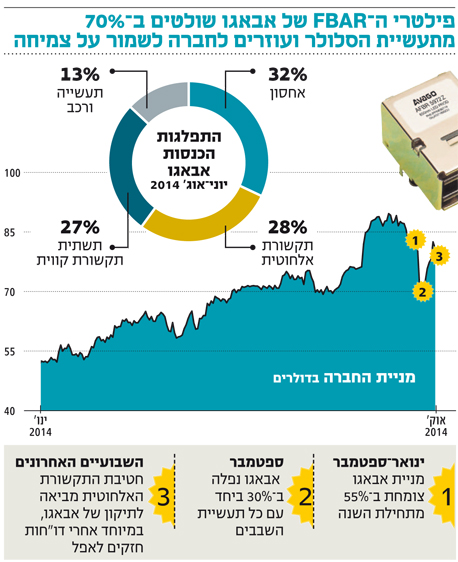

אחת החברות שבלטו במיוחד בגל האחרון היא אבאגו (סמול: AVGO). בגל הירידות האחרון היא ירדה ב-30%, אך ההתאוששות היתה מהירה. בעקבות התאוששות השוק והדו"חות המצוינים של אפל – החזירו המניות יותר ממחצית מהירודות. התיקון המהיר לירידות מלמד כי אף שאבאגו היא חלק מתעשיית השבבים, הצפי לצמיחה מהירה בחטיבה הסלולרית שלה עשוי לפצות על האטה בתחומים אחרים.

אבאגו היא מהמובילות בעולם בעיצוב, פיתוח וייצור מגוון רחב של רכיבים אנלוגיים ודיגיטליים, כמו פילטרים ומגברי RF, המותקנים בסמארטפונים, טאבלטים, מוצרי אלקטרוניקה, שבבים וציוד תקשורת. היא הוקמה ב־1961 כמחלקה ב־HP שריכזה את תחום האלקטרוניקה והיתה מחלוצות השוק שהחלו בפיתוח צגי LED לפני שהתרחבה לתחום הסיבים האופטיים, עכברים אופטיים וציוד אחר. ב־2005 היא פוצלה מ־HP ונמכרה לקרנות ההשקעה הפרטיות KKR וסילבר לייק פרטנרס.

יד ביד עם אפל

פעילות אבאגו מתחלקת לארבעה תחומים עיקריים. הנתח הגדול ביותר מההכנסות (32%) מגיע מחטיבת האחסון הדיגיטלי עבור חברות — פעילות שנוצרה מרכישת הענק של אבאגו את LSI ב־6.6 מיליארד דולר בדצמבר 2013. תחום התמחותה של LSI היה פיתוח שבבים המשמשים לשליטה ברשתות ולאחסון מידע במרכזי מידע. כדי להרחיב עוד יותר את היצע המוצרים בתחום, השקיעה אבאגו ביוני האחרון עוד 300 מיליון דולר ברכישת PLX, החברה המובילה בתחום פתרונות קישוריות למרכזי מידע של חברות. ברבעון הכספים הקרוב (שאצל אבאגו יסתיים בסוף אוקטובר) צפויה צמיחה של כ־10% בפעילות חטיבה זו, שרשימת הלקוחות שלה כוללת, בין היתר, את סיסקו, יבמ, דל, WDC, סיגייט, טושיבה ואורקל.

החטיבה השנייה בגודלה, אך הצומחת בקצב המהיר ביותר בחברה, היא התקשורת האלחוטית, שתרמה ברבעון האחרון 28% מההכנסות. המוצרים העיקריים של החטיבה כוללים מגברי RF ופילטרי FBAR. הסמארטפונים כיום נדרשים לנווט בין מגוון רחב של תדרים צמודים יחסית, ולכן חשיבות הפילטרים שהחברה מוכרת גדולה. אבאגו שולטת ב־70% משוק פילטרי ה־FBAR, שנהפך לכמעט סטנדרט בתעשייה.

אבאגו העריכה כי ברבעון הנוכחי תצמח חטיבה זו ב־60% בהשוואה לרבעון המקביל ב־2013 בזכות ההשקה של אייפון 6 וביקוש מוגבר לפילטרי FBAR לסמאטרפונים הפועלים על רשתות LTE בסין. מגברי ה־RF של אבאגו המותקנים באייפון 6 תומכים ביותר תדרי LTE מאשר הדורות הקודמים, מה שמאפשר למכור אותו גם לחברות ורשתות סלולר מתקדמות שלא יכלו להשתמש בדורות הקודמים של האייפון.

הגדלת השימוש ברכיבים של אבאגו מובילה לכך שההכנסה שלה מכל אייפון גדלה בהשוואה לדור הקודם של האייפון מ־3 דולר למכשיר ל־6 דולר. אפל מהווה כיום 10% מההכנסות שלה, וחלקה מההכנסות גדל עם כל השקה של אייפון חדש. רשימת הלקוחות של אבאגו לא נגמרת באפל וכוללת גם את סמסונג, LG, HTC וחוואווי הסינית. סין תורמת כיום פחות מ־5% מהכנסות אבאגו, אך בהתחשב בפיתוח המהיר של רשתות דור 4 שם, הצפי הוא לצמיחה מהירה.

אייפון 6. ההכנסה מכל אייפון גדלה צילום: בלומברג

אייפון 6. ההכנסה מכל אייפון גדלה צילום: בלומברג

מציעה חוויה הוליסטית

חטיבת התשתיות לתקשורת קווית תורמת 27% מההכנסות, והצמיחה שלה היא האטית ביותר. חטיבה זו מציעה פתרונות בטכנולוגיות שונות לגידול בתעבורת נתונים ברשת הקווית, והיא בנויה מכמה פעילויות שונות שאת רובן רכשה אבאגו בשנים האחרונות. בתחום הסיבים האופטיים פועלת אבאגו על בסיס הרכישה של חברת הציוד האופטי הישראלית לשעבר סייאופטיקס, שנרכשה באפריל 2013 תמורת 400 מיליון דולר.

בתחום המעגלים המודפסים תלויי היישום (ASIC) הרחיבה אבאגו את הפעילות עם רכישת LSI. שתי החברות מציעות מוצרים משלימים, כש־LSI התמקדה יותר במוצרים זולים ובעלי יכולות זיכרון ועיבוד טובות יותר, בעוד אבאגו התמחתה במוצרים היקרים והמתוחכמים יותר. תחום זה עשוי להפתיע לטובה, הודות לסינרגיה גבוהה בין המוצרים של LSI ואבאגו, שיוצרים פתרון רחב עבור לקוחות גדולים כמו סיסקו.

החטיבה הרביעית של אבאגו היא חטיבת התעשייה והרכב, התורמת 13% מההכנסות. זו חטיבה שמוכרת מוצרים כמו מכשור אופטי לשימוש באוטומציה בתעשייה, ולכן היא מרוויחה משינויים כמו מיכון מפעלים והגדלת היעילות האנרגטית שלהם. זו הפעילות הוותיקה של אבאגו, והלקוחות שלה כוללים חברות כמו קבוצת התעשייה האירופית ABB, סימנס ושניידר אלקטריק.

הרכישות הגדולות שביצעה אבאגו בשנה האחרונה, במיוחד עם LSI, יותר מהכפילו את ההכנסות והפכו את אבאגו לאחת החברות הגדולות בתחומה.

את שנת הכספים 2013 סיימה אבאגו עם הכנסות של 2.5 מיליארד דולר (לפני רכישת LSI), ואת 2014 היא תסיים עם הכנסות גבוהות בכ־70% שיסתכמו ב־4.2 מיליארד דולר. יש להביא בחשבון שצמיחה זו כוללת בתוכה את תוספת ההכנסות של 2.5 מיליארד דולר של LSI, שחציין כבר התווסף לתוצאות 2014. אבאגו הצליחה עד כה לשמור על שיעור רווח גולמי של 46%, ולאחר הטמעת הרכישות ב־2015 היא צופה כי שיעור הרווח הגולמי יעלה ל־55.9%. גם הרווח הנקי צפוי לגדול משמעותית. אם בשנתיים האחרונות הוא היה כ־550 מיליון דולר בשנה, ב־2015 צופה החברה קפיצה לרווח של 1.6 מיליארד דולר.

גם אחרי שעלתה ב־59% מתחילת השנה, מניות אבאגו לא נראות יקרות. כמניית צמיחה, היא נסחרת במכפיל נמוך של 13 לשנה הקרובה, הנמוך משמעותית מהמכפילים שלה בשנים קודמות (17-18) ונמוך גם מחברות טכנולוגיה מתחרות. לשם השוואה, המכפיל העתידי של סקטור הטכנולוגיה במדד 500 S&P הוא 15 והמכפיל הכללי של 500 S&P הוא 15.7.

השורה התחתונה: על רקע תחזיות הצמיחה, בעיקר של אייפון 6 והצפי לפירות המיזוגים האחרונים, מניות אבאגו לא נראות יקרות

לירון רוכמן, מנהל קרנות מניות חו"ל בהראל פיא. יאיר מנדלסון, מנהל מחקר יועצים בהראל פיננסים