חוב זה ההון החדש של הבנקים

מתחילת 2014 הוציא הציבור 9 מיליארד שקל מפיקדונות בבנקים בריבית אפסית לשוק ההון בחיפוש אחר תשואה. הבריחה יצרה פער בין מקורות ההון לבין האשראי לטווח הבינוני־ארוך של הבנקים. גיוסי האג"ח אמורים לסייע למלא את הבור

שני בנקים גדולים, בנק הפועלים ובנק מזרחי טפחות, גייסו בשבוע שעבר חוב בשוק ההון. מזרחי טפחות רשם ביום שני את הנפקת החוב הגדולה ביותר שידע שוק האג"ח כשגייס 3 מיליארד שקל בשלב המכרז למוסדיים, ויום לאחר מכן הגיע הגיוס של בנק הפועלים ומחק את שיאו של מזרחי טפחות כשגייס אף יותר מ־3 מיליארד שקל. השבוע בנק אגוד צפוי להצטרף לחגיגה כשיגייס, לפי המתוכנן, עוד חצי מיליארד שקל משוק ההון. הנפקות האג"ח של הבנקים נועדו להגדיל את מקורות הכסף שלהם, והסיבות לכך שופכות אור על נתונים ומגמות במערכת הבנקאית. "כלכליסט" מנתח ארבע נקודות שעולות מגיוסי החוב של הבנקים.

1. התכווצות הפיקדונות

בימים שבהם ריבית בנק ישראל נמצאת בשפל של 0.25%, לבנקים כמעט ואין מה להציע ללקוחות על כספים שהם מפקידים אצלם. דבר זה מקשה מאוד על הבנקים לגייס פיקדונות חדשים - שהם מקור הכסף העיקרי שלהם למתן האשראי - ובנוסף גורם לכספים שבפיקדונות לנדוד אחרי תשואה טובה יותר. בשנתיים האחרונות הציבור מסיט יותר ויותר כספים לכיוון שוק ההון, ומתחילת 2014 הצטמצמו פיקדונות הציבור בכלל הבנקים ב־9 מיליארד שקל, שמהווים 1% מהתיק.

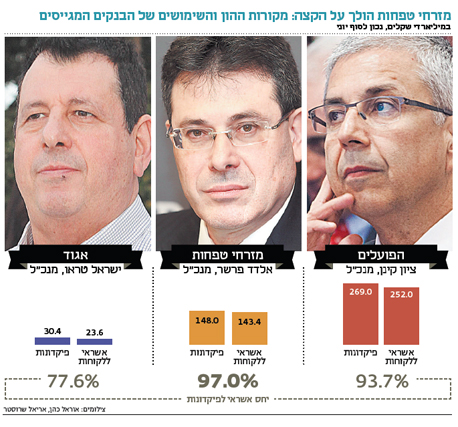

הנתונים של בנק הפועלים עשויים להמחיש את המגמה: בעוד פיקדונות הציבור ירדו ב־2.7%, תיק נייירות הערך שלו עלה ב־5.7%. מזרחי טפחות אמנם מצליח לצמוח גם בתחום הפיקדונות, אך הוא נמצא עם היחס הגבוה ביותר במערכת הבנקאית בין אשראי לפיקדונות, שעומד על 97% - כלומר על כל שקל שבפיקדון העניק מזרחי טפחות אשראי של 97 אגורות. הפועלים קרוב למזרחי טפחות עם יחס אשראי לפיקדונות של 93%, בעוד בבנקים האחרים יחס זה נמוך יותר.

ירידה בהיקף הפיקדונות של הציבור, או לחלופין המשך הצמיחה באשראי - ובייחוד במשכנתאות - בקצב מהיר יותר מצמיחת הפיקדונות, מחייבת את הבנקים לחפש מקורות כסף אחרים. וכששוק הון צמא להנפקות גדולות ואיכותיות שיניבו תשואה עודפת על הפיקדונות - הדרך לשם עבור הבנקים הפכה קצרה במיוחד.

הבנקים ניצלו את הרעב של שוק ההון לתשואה ואת סביבת הריבית הנמוכה וגייסו חוב במחיר נמוך. אמנם על הנייר מחיר הגיוס באג"ח לא נמוך כמו המחיר שמשלמים הבנקים עבור פיקדון, אך מנגד, גיוס של 3 מיליארד שקל של פיקדונות קמעונאיים היה מצריך לא מעט תשומות וזמן, וכאן הבנקים מקבלים סכום גדול במכה אחת. כך למשל, הבנק משלם ריבית של 0.05%-0.3% על פיקדון צמוד ל־4 שנים, תלוי בסכום הפיקדון, ואילו הריבית שעל פיה גייס מזרחי טפחות עומדת על 0.41% צמוד.

2. שינוי מודל הנזילות

המשבר הפיננסי הגדול של 2008 לווה בקשיי נזילות קשים, ובנקים בעולם חוו קשיים על אף שהחזיקו רמות הון נאותות משום שלא ניהלו את נזילותם בצורה זהירה. התקופה שקדמה למשבר התאפיינה בעליות במחירי נכסים והמימון היה זמין במחיר נמוך. השינוי המהיר בתנאי השוק המחיש את המהירות שבה נזילות יכולה להתאדות ואת הקלות שבה בנק יכול להיכנס לקשיי נזילות. בעקבות זאת הכניסו תקנות באזל 3 תקני נזילות גולבליים שמשנים את אופן חישוב הנזילות של בנק.

אחד הלקחים שנלמדו מהמשבר הוא שהפיקדונות הגדולים שהמוסדיים מפקידים בבנק לרוב נמשכים בתקופות משבר, ולכן המודל החדש (LCR) משנה את אופן החישוב שבו בנק יכול להסתמך על מקורות אלה ולמעשה כמעט ומייתר אותם לחלוטין לצורך המודל.

המודל החדש מיושם באופן מדורג מאז 2011, ותחולתו במערכת הבנקאית בישראל היתה אמורה להיכנס באופן רשמי בינואר 2015. אך הפיקוח על הבנקים נענה לבקשת הבנקים ודחה את תחולתו של המודל החדש לאפריל. שינוי המודל נוגס גם הוא במקורות שעליהם הבנקים היו יכולים להסתמך, בעיקר פיקדונות מוסדיים, ולכן אלו נדרשים כעת להביא מקורות אחרים, ומקום נוח כיום לחפש בו מקורות גדולים ולא יקרים, הוא שוק ההון.

3. יחס המינוף של הבנקים

נקודה מעניינת נוספת בהקשר לגיוס הוא יחס המינוף של הבנק שנמדד על פי היחס שבין ההון העצמי של הבנק לסך המאזן שלו. ככל שהיחס נמוך יותר, כך הבנק ממונף יותר. מבחינת הפיקוח על הבנקים, יחס ההון למאזן הוא פרמטר חשוב שנותן תמונה רחבה יותר להלימות הון בהיבטי יציבות הבנקים. הפועלים הוא הבנק עם יחס המינוף הטוב ביותר במערכת עם 8.2%, אחריו לאומי עם 7.4% בעוד מזרחי טפחות נמצא עם היחס הנמוך ביותר במערכת - 5.5%.

הפועלים ומזרחי טפחות אמנם לא מפרטים את מטרת הגיוס והשימוש המיועד בו, אך הגיוס נועד כדי להמשיך את צמיחתם השוטפת - במיוחד זו של מזרחי טפחות שצומח במתן האשראי בקצב המהיר ביותר במערכת - כלומר, גיוס החוב יגדיל את המינוף של הבנקים. ב־12 החודשים האחרונים צמח מתן האשראי של מזרחי טפחות בכ־8% בעוד ממוצע המערכת עמד על 2%. אם אכן מרבית הסכום תלך לאשראי, יחס המינוף צפוי אף להמשיך ולרדת.

מלבד יחס המינוף של הבנק, הצמיחה המרשימה של מזרחי טפחות באשראי מתאפשרת הודות לכך שהבנק בניהולו של אלדד פרשר שומר על יחס הלימות הון ליבה הנמוך ביותר, כשהוא עומד בדיוק בדרישה הפורמלית של בנק ישראל ל־9% בעוד הבנקים האחרים נמצאים עם כרית קטנה מעל דרישה זו. לא מדובר בסכנה ליציבות הבנק, אלא בבחירה שלו להיות פחות שמרן ולתת אשראי בשיעור רב יותר משאר הבנקים.

4. עודף שימושים על מקורות

אך כשמדובר בפיקדונות הם אינם מהווים רק מקור לכסף, אלא נמדדים גם במשך התקופה שהבנק יכול לעשות שימוש בכסף זה (מח"מ). הריבית האפסית מקשה מאוד על הבנקים לגייס פיקדונות לטווחים בינוניים־ארוכים - דבר שיוצר בעיה בהתחשב בעובדה שהבנקים מעניקים הלוואות לטווחים כאלה, משכנתאות למשל.

הפועלים ומזרחי טפחות הנפיקו סדרות אג"ח צמודות למדד. מדו"חות שני בנקים אלה עולה שהפוזיציה המדדית שבה הם נמצאים מצביעה על עודף שימושים על פני המקורות. בבנק מזרחי טפחות סך ההלוואות צמודות המדד שהבנק העניק נכון לסוף יוני עומד על 55 מיליארד שקל, כאשר מנגד, המקורות שהוא החזיק באפיק זה הסתכמו ב־40 מיליארד שקל.

מבט ממוקד יותר אף מגלה כי הפער הגדול נמצא במח"מ של שנה עד 5 שנים (מזרחי טפחות גייס במח"מ של 3.9 שנים), שם עודף השימושים על המקורות עמד בסוף יוני על כ־13 מיליארד שקל.

בנק הפועלים נמצא גם הוא בפוזיציה עודפת בסוף יוני - כשללא השפעת נגזרים ופעולות גידור עודף השימושים שלו על פני המקורות עמד על כ־14 מיליארד שקל. הפועלים, שגם הוא נמצא בעודף גדול במח"מ של שנה עד 5 שנים, גייס במח"מ של 5 שנים.