השורה התחתונה

הריבית תעלה, קרנות האג"ח בריבית משתנה לא בהכרח

קרנות אלו נחשבות למכשיר השקעה מורכב, ונסיון העבר מלמד כי הגילונים, בהם הן משקיעות, אינם מציגים תשואה עודפת בתקופה של עליית ריבית

אג"ח בריבית משתנה והקרנות המתמחות בהן אינן מצויות במרכזו של שוק האג"ח, אך מעת לעת נכון לבחון את כדאיות ההשקעה בהן. כיום נסחרות בשוק רק שלוש אג"ח ממשלתיות בריבית משתנה (ממש"מ וגילון), שבהנפקתן נקבע כי הן יספקו תשלום ריבית רבעוני הנקבע על פי תשואת המק"מ לתקופה של 12 חודשים. בשוק האג"ח הקונצרניות נסחרות כיום בישראל 56 אג"ח בריבית משתנה שהן שקליות, לעומת 532 אג"ח קונצרניות בריבית קבועה שרובן צמודות מדד.

הסיבה למיעוט ההיצע בשוק האג"ח הממשלתיות בריבית משתנה היא שמשרד האוצר לא נלהב להנפיק אג"ח שבהן אין לו ודאות לגבי עלות המימון הסופית עבורן. הסיבה למיעוט ההיצע של אג"ח קונצרניות בריבית משתנה דומה, אף שיש חברות שהבינו שכפי שהן דואגות לגוון את מקורות האשראי שלהן (צמוד, שקלי או מט"ח) ואת המח"מ שהן מנפיקות (קצר, בינוני או ארוך), כך מוטב להן ליצור פיזור בין אג"ח בריבית קבועה לאג"ח בריבית משתנה.

ביקוש קטן לקרנות

מיעוט ההיצע בסוג זה של אג"ח משליך גם על קרנות הנאמנות. כיום קיימות 24 קרנות באג"ח בריבית משתנה, שתיים מהן קרנות מחקות. כל קרנות הנאמנות האלו שייכות לקטגוריה השקלית, חלקן מוגדרות "שקליות בלבד" וחלקן "שקליות כללי", רובן ללא רכיב אחר, אך ארבע קרנות מציינות בשם סימן קריאה (!) והמשמעות היא שמותר להן להשקיע גם באג"ח שאינן מדורגות, או מדורגות נמוך ממה שנחשב דירוג השקעה. ישנן גם ארבע קרנות שלצד השקעה באג"ח בריבית משתנה יכולות להשקיע עד 10% במניות. הסכום הכולל של נכסי קרנות האג"ח בריבית משתנה עמד על כ־1.3 מיליארד שקל בסוף מרץ.

הביקוש לקרנות נאמנות אלו אינו גדול מכיוון שהן מתמחות באג"ח בריבית משתנה, שהוא מכשיר השקעה מורכב מול האג"ח השקליות בריבית קבועה, וכאשר הציבור מושקע באג"ח צמודות למדד, הוא רואה בכך פתרון יותר ברור לאפשרות של עלייה באינפלציה מאשר בדרך עקיפה של עלייה בריבית.

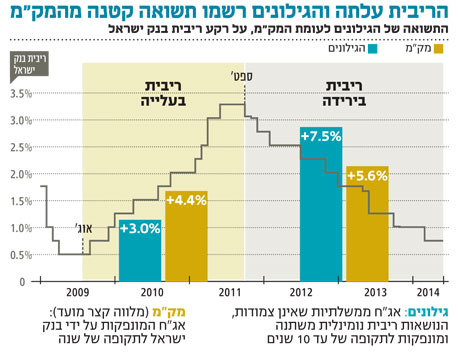

הגילונים נהנים לכאורה כשהריבית במגמת עלייה, אולם ניסיון העבר מראה שכאשר הריבית עלתה מאוגוסט 2009 ועד ספטמבר 2011, מרמה של 0.5% לרמה של 3.25%, הגילונים עלו מעט יותר מ־3% לעומת עלייה במק"מ בשיעור של 4.4% והרבה יותר באג"ח השקליות לטווח קצר ובינוני.

לעומת זאת, דווקא כשהריבית ירדה מספטמבר 2011 ועד היום, מרמה של 3.25% לרמה של 0.75% כיום, הגילונים סיפקו תשואה של 7.5% לעומת 5.6% בלבד במק"מ. כך שאסור להסיק שבכל מצב שבו הריבית תעלה הגילונים ייהנו מכך. הרבה תלוי במה היה המרווח שלהם מול המק"מ בנקודת המוצא.

שיקול טקטי ואסטרטגי

ישנן כמה שאלות שצריך לבחון כדי לדעת אם כדאי להשקיע בנקודת זמן מסוימת בקרנות נאמנות המתמחות באג"ח בריבית משתנה: ראשית, מהו המרווח שבו נסחרות אג"ח ממשלתיות בריבית משתנה בהשוואה לתשואת המק"מ לשנה. המרווח נע בדרך כלל בגבולות של 0.25%–0.35%, אך כיום המרווח עומד על 0.1% בלבד, מה שאומר שכעת לא כדאי להשקיע בקרנות המתמחות באג"ח ממשלתיות בריבית משתנה.

שנית, מהו המרווח שבו נסחרות אג"ח קונצרניות בריבית משתנה מול אג"ח קונצרניות בריבית קבועה. כדי שההשוואה תהיה נכונה, צריך להתייחס לאג"ח של אותה חברה, באותם תנאים. שאלת המח"מ עדיין נותרת, שכן המח"מ בריבית קבועה הוא ברור, אולם המח"מ בריבית משתנה ניתן לחישוב בצורות שונות.

באג"ח שבחנו המרווח נע בין 0.25% ל־0.35%. שאלה נוספת היא מהו הכיוון הצפוי של ריבית בנק ישראל, שירדה בשנה האחרונה מ־1.75% לרמה של 0.75%. האפשרות של הפחתה נוספת אמנם קיימת, אך היא בהסתברות נמוכה ומאוד מוגבלת.

הריבית תעלה, הקרנות אולי צילום: shutterstock

הריבית תעלה, הקרנות אולי צילום: shutterstock

מעבר לשלוש השאלות הללו, יש גם שיקול טקטי ושיקול אסטרטגי. השיקול הטקטי הנו מיעוט ה"סחורה" בשוק ועקב כך היעדר נזילות מספקת, שבתקופה של ביקושים ערים יכול להביא לעליות חדות.

השיקול האסטרטגי קשור לכך שהריבית מאוד נמוכה. בשלב שבו השוק ישתכנע שההפחתות מאחורינו והריבית תעלה, עשוי להיות מעבר חד מאג"ח בריבית קבועה לאג"ח בריבית משתנה, הן ישירות והן באמצעות קרנות נאמנות. זה עדיין אינו מבטיח עלייה אוטומטית בשערי האג"ח בריבית משתנה, שכן ניסיון העבר מראה שאם הירידות באג"ח בריבית קבועה הן חדות והפדיונות בקרנות הנאמנות הם גדולים במיוחד – זה גם יכול לייצר לחץ על אג"ח בריבית משתנה שכן בסיטואציה הזו הקרנות ייאלצו למכור "מכל הבא ליד".

השורה התחתונה: בשוק האג"ח הממשלתיות והקונצרניות יש עדיפות לריבית משתנה על ריבית קבועה לטווח ארוך, אך לא בהשוואה לאג"ח שקליות לטווח קצר.

צבי סטפק הוא יו"ר בית ההשקעות מיטב דש. אדם פוסלבסקי הוא מנהל חדר מסחר ניהול תיקים במיטב דש