ניר מורוז מתחבר למציאות: "להשיג תשואה ריאלית של 4% בשנה זה לא פשוט"

מנהל ההשקעות של כספי העמיתים בכלל ביטוח מגיב על גל הפדיונות שסבלו קופות הגמל של כלל השנה, יורה חצי ביקורת על הייעוץ בבנקים ומאמין שבעשור הקרוב האפיק המנייתי ירשום תשואה עודפת

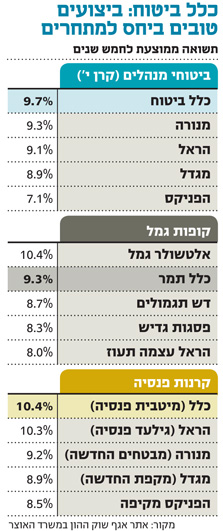

קופות הגמל של כלל ביטוח לא רוו נחת בשנים האחרונות. על רקע תשואות חלשות יחסית למתחרים בטווח של שלוש שנים, וחוסר יציבות ברמת בעל השליטה (קונצרן אי.די.בי שבשליטת נוחי דנקנר), התמודדו הקופות של כלל ביטוח עם פדיונות של כ־500 מיליון שקל מתחילת השנה.

איך אתה מסביר את הפדיונות הכבדים בשנתיים האחרונות?

"היתה לנו בעיה ספציפית בקופות הגמל ב־2011, כשפיגרנו בתשואות לעומת המתחרים בפערים די גדולים. ההשפעה של מניית פריגו על מדד ת"א־25 היתה גדולה מאוד, אבל אנחנו לא היינו חשופים למניה. באותה תקופה חשבנו שהמניה יקרה, אבל היא המשיכה לעלות. שנה אחת - 2011 - היתה פחות טובה וגרמה לכך שהתשואות שלנו בטווח של שלוש שנים נראות לא טוב. אבל ב־12 החודשים האחרונים היינו הכי טובים, וגם בהסתכלות של חמש שנים אנחנו במקומות הראשונים".

ההחלטה שלא להחזיק מניה שנסחרה במדד מוביל היתה אמיצה למדי. אתה חושב פעמיים לפני שאתה מחליט להקטין או להגדיל חשיפה למניה לעומת משקלה במדד?

"זו באמת התלבטות לא קלה עבורי. אנחנו גוף מוטה מחקר, וזו גם הסיבה שלדעתי אנחנו יודעים לייצר תשואות טובות לאורך זמן. עדיין קשה לנו לרכוש מניה רק בגלל שהיא נמצאת במדד. בפריגו אנחנו עדיין באחזקת חסר אבל לא כמו פעם. אם למניה יש משקל גבוה במדד, בדרך כלל ניחשף אליה בשיעור מסוים, אך אם אנחנו מחזיקים בדעה שלילית עליה, אז נחזיק בה רק בשיעור של 30%–40% ממשקלה במדד. בטבע, למשל, אנחנו מזמן באחזקת חסר. בבנקים אנחנו מחזיקים סביב המשקל שלהם במדד, בין השאר כי יש לנו מגבלה רגולטורית שלא מאפשרת לנו לרכוש מניות בנקים נוספות".

"נזהרים עם הנדל"ן"

היועצים בבנקים וסוכני הביטוח "הענישו" אתכם על טעות של שנה שפגעה בביצועים לאורך שלוש השנים האחרונות במצטבר. מה השיטה הנכונה שעל בסיסה ציבור העמיתים צריך לבחור היכן לחסוך?

"צריך לבחון ביצועים על פני טווחים ארוכים. אני לא סתם מדגיש את התשואה של חמש שנים אחורה. זו ההסתכלות הנכונה מאחר שהיא כוללת מחזור שלם של כניסה למשבר ויציאה ממנו. מנהלים שמתפקדים מצוין בשוק עולה, עלולים ליצור לאחר מכן נזק כשהשוק יורד מאחר שלקחו סיכונים אדירים שהביאו להתרסקות . צריך לראות איך מנהלים יודעים להתמודד עם משבר ואיך לצאת ממנו, וחמש שנים זו תקופה מצוינת. לצערי, אין בישראל גוף שנותן ייעוץ אובייקטיבי כמו בחו"ל. הבנקים לא באמת מספקים ייעוץ אובייקטיבי. אף אחד לא בא לבקר ולראיין אותי. נכון שיש בנק אחד (הפועלים - ר"ב) ששולח שאלון הבודק פרמטרים איכותיים, אבל זה לא כמו לבוא ולראות איך הצוות עובד. אם כל הצוות של גוף מסוים הולך הביתה - מי יודע את זה? אני כמעט תשע שנים בכלל ויתר הצוות פה 5–9 שנים. חלק גדול מההצלחה שלנו הוא הצוות היציב".

איך מתמודדים עם תקופה של ריבית אפסית שעלולה לדחוף ללקיחת סיכונים כדי לייצר תשואה נאותה למשקיעים?

"פעמיים בשנה אנחנו מקיימים דיונים אסטרטגיים כדי להחליט על אופן החלוקה של התיקים. בסוף השנה שעברה זיהינו באופן ברור את האפיק המנייתי ככזה שצריך להתמקד בו ב־2013. מתחילת השנה אנחנו מקטינים סיכונים באג"ח על ידי קיצור הדרגתי של המח"מ של האג"ח הממשלתיות, ובמקביל התחלנו למכור אג"ח קונצרניות שבהן המרווחים לא היו מספקים.

"את ההתרחבות בהשקעה בנדל"ן אנחנו עושים בזהירות, ולפי מה שאני רואה בהתפתחות הביקושים ובתשואות, בשווקים המפותחים בארה"ב ובבריטניה כבר יותר קשה לאתר עסקאות טובות".

לגבי המניות, באלטשולר שחם הקטינו בחודשים האחרונים חשיפה בטענה כי השוק נהיה יקר.

"צריך להבדיל בין השקעה לטווח ארוך להחלטה טקטית של הזמן הקצר. יש כרגע עלייה בתנודתיות ובסיכון, כך שאני יכול להבין את הרצון להקטין מעט חשיפה למניות, אבל בתמונה הגדולה אנחנו מזהים מניות וסקטורים - גם בישראל - אך בעיקר בחו"ל, שמאוד מעניינים בהשוואה לאלטרנטיבות.

"הגדלנו חשיפה לאירופה כבר מתחילת השנה. היום כולם מדברים על זה, אבל אנחנו כבר מזמן שם. הלכנו למקומות כמו איטליה — שנשמעת מאוד מסוכנת — אבל יש שם הזדמנויות בעיקר בחברות שלא מושפעות מהמצב הפוליטי המקומי. אנחנו מבינים שתור הזהב של הרווחים הקלים באג"ח מאחורינו. גם הקורלציה בין שווקים למניות ירדה מאוד. בשנים של משבר הכל ירד - מניות טובות ופחות טובות - וזה יצר הזדמנויות. כשהשווקים תיקנו - הכל עלה. כיום נוצר בידול בין חברות טובות לפחות טובות, וכאן הערך המוסף של המחקר".

דיברת קודם על השקעות אלטרנטיביות כמו הלוואות פרטיות ונדל"ן. זה תחום לא שקוף שבו למנהלי ההשקעות יש יכולת להפעיל שיקול דעת ולא לשערך כלפי מטה השקעות לא טובות.

"קודם כל, אגף שוק ההון באוצר מחייב את הגופים המוסדיים לשערך את ההשקעות שלהם על בסיס מודל של חברה חיצונית (כיום חברת מרווח הוגן - ר"ב). מעבר לזה, יש לנו בקרה חיצונית של מערך ניהול סיכונים נפרד ממערך ניהול ההשקעות, שמבצע בקרות על האשראים שאנו מעניקים. אם חלה הידרדרות במצב של הלוואה, הם מרימים דגל אדום וגורמים להתאמה של השווי. רק בחודש שעבר ביצענו הפחתה של 50% של שווי הלוואה שנתנו, אף שמרווח הוגן שיערכה את ההלוואה מעל לערך הפארי שלה. ברור שתיאורטית יש יכולת לגופים לא לבצע שיערוכים כאלה, אבל בגוף גדול ומבוקר זה לא יכול לקרות".

הגופים המוסדיים יוצאים יותר ויותר לחו"ל אך בעיקר דרך השקעה בתעודות סל - זה לא גורם לניהול השקעות בינוני שבעצם מגלגל את הניהול למכשירים חיצוניים שגובים דמי ניהול נוספים מהעמיתים?

"כ־50%–60% מהחשיפה המנייתית שלנו הם בחו"ל ונכון שאנחנו משלבים השקעה במדדים, אבל לא רק מדדים כלליים אלא גם סקטוריאליים. יש מקומות שבהם אין אפשרות להשקיע בסקטורים, אז אנחנו מחזיקים במדד או קונים קרן נאמנות. במקומות שבהם המדדים לא בנויים בצורה אופטימלית, אנחנו מעדיפים מנהל השקעות מקומי שמצליח להכות את המדד ומשיג תשואה שעולה פי אלף על דמי הניהול שמשלמים לו.

"אנחנו משתדלים שלא להשקיע רק דרך מנהלים, אלא אם זה מאוד מוצדק. אנחנו נכנסים עכשיו גם יותר להשקעות באג"ח בחו"ל - בעיקר באג"ח High yield - או השקעה בחובות היברידיים של בנקים וחברות ביטוח באירופה. אנחנו מתכוונים להרחיב את הפעילות הזו ולגייס עוד עובדים. אנחנו מאמינים שלאט לאט המרווחים גם באג"ח בדירוגים הגבוהים ייפתחו ורוצים להיות מוכנים להזדמנויות".

אתה חושב שמנהלי ההשקעות יכולים לייצר לחוסכים תשואה נאותה שתספיק להם בשנות הפרישה ההולכות ומתארכות?

"בנקודת הזמן הנוכחית זו בהחלט משימה לא פשוטה. להשיג תשואה שנתית ריאלית של 4% זו בהחלט משימה לא פשוטה. ל־5–10 שנים הקרובות, אני מעריך שהמניות ירשמו תשואה עודפת".