חופן של ערפל: מכבסת המספרים של תיקון 20

הרגולטור, שרצה לעשות סדר בשכרם המופקע של בכירים בחברות ציבוריות והציב תקרה לגובה התגמול שהם זכאים לו, רק אתגר את היצירתיות של הדירקטוריונים וועדות התגמול. ים של מילים ונוסחאות סבוכות מסתיר את היד שנשלחת לקופה ללא בושה

תיקון 20 לחוק החברות הוא זה שהוליד את שטף תכניות התגמול שמציפות לאחרונה את אתר הבורסה.

הדירקטוריונים של החברות הציבוריות שנשלטים על ידי נציגי בעלי השליטה שלהם נאלצו לראשונה לייצר תכנית סדורה ולפרסם את מדיניות תגמול המנהלים השכירים, שתייצר גבולות גזרה שפויים לשכר הבכירים שאיבד בשנים האחרונות כל קשר לביצועים שלהם ויצר פערי שכר בלתי נתפשים בין ממוצע השכר של כלל העובדים לשכבת השמנת.

התיקון הוא גם תולדה של חשש כי שכר הבכירים הגבוה לא נועד בהכרח לתמרץ את המנהלים להשיא את רווחי החברה לטובת כלל בעלי המניות אלא לשמור על נאמנות חסרת פשרות בעיקר לאינטרסים של בעל השליטה. אלא שתכניות התגמול שפירסמו החברות צוחקות כל הדרך לחשבון הבנק של המנהלים. הסעיפים הרבים והררי המילים שהם כוללים הפכו למכבסה שמצדיקה את חגיגת השכר המופקע שהתיקון בא להפסיק.

באופן אבסורדי, הדירקטוריונים ועדות התגמול של החברות הציבוריות המבקשים להמשיך ולהנציח את השכר המופקע ומנותק הקשר לביצועים ולעמידה ביעדים משתמשים באותן טבלאות שכר ישנות כדי להעניק 'חותמת הכשר' לתכניות התגמול המפנקות שהם מבקשים לאשר לבכירים שלהם. תכניות הכוללות ברובן יעדים בינוניים ולא מאתגרים דיים כתנאי סף לקבלת מענקים, לצד סעיפי סל ובכלל זה 'מענקים מיוחדים עבור מאמץ מיוחד', שנולדו כדי להצדיק את השכר גם במקרה שהמנהלים לא יצליחו לעמוד בתנאי הסף המקלים.

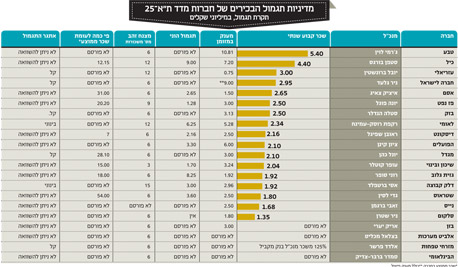

רוב החברות הציבוריות שפרסמו תכניות תגמול צירפו בסופן טבלאות השוואה המבוססות על שכר קיים של בכירי החברות הציבוריות, על מנת להראות שהשכר שהם מבקשים להעניק לבכירים שלהן, דומה לשכר המופקע ממילא של המנהלים בחברות המתחרות. שכרו של ניר גלעד מהחברה לישראל שגרר ביקורת ציבורית חריפה, חבילת השכר של מנכ"ל מזרחי הפורש, אלי יונס שהפך למולטי מיליונר בעת כהונתו בתפקיד, שכר בכירי חברות הביטוח והבנקים, מתנוססים בטבלאות המבקשות להצדיק את שכרם של המנהלים בחברות הגדולות.

הגמישות של היעדים

ועדות התגמול של החברות הציבוריות כללו כמעט בכל תכנית תגמול שפורסמה את המשפט 'תנאי מקדים לקבלת מענק שנתי היא עמידה ביעדים'. ובכן, ניתן היה לצפות שוועדות התגמול יגדירו מהם אותם יעדים שבכפוף לעמידתם תתגמל החברה את המנהל בבונוסים של מיליוני שקלים. אבל קביעת יעדים ברורים היתה מסנדלת את הדירקטורים. הרבה יותר נוח לפעול למשל כמו שפעל דירקטוריון כלל ביטוח שקבע כי "תנאי מקדים לקבלת מענק שנתי היא עמידת החברה בשיעור של 70% מיעד הרווח שנקבע לה לאותה שנה".

בכלל ביטוח לעומת זאת, בחרו שלא להציג ולו דוגמא של יעד הרווח שנקבע לשנים קודמות באופן שלא יאפשר לבעלי מניות המיעוט לבחון האם מדובר ביעדים מאתגרים או קלים להשגה. יתרה מכך, ניתן לראות כי די בעמידה של 70% מיעד הרווח כדי לזכות את המנהלים במענק. כלומר, גם אם המנהלים שמשתכרים מידי חודש שכר הגבוה בדרך כלל מ־100 אלף שקל, לא עומדים ביעדים באופן מלא הם זכאים למענקים. יתרה מכך, ברוב תכניות התגמול וגם באלו שבהן נקבעו יעדים מדידים, נכללו סעיפי סל שמאפשרים להעניק מענקים ובונוסים גם כאשר המנהלים כשלו מלהשיג את היעדים האמורים. כך למשל, חלק מהחברות הגדירו "מענק על מאמץ מיוחד' או 'מענק שימור' כדי למנוע עזיבה של מנהל או 'מענק ותק' למנהלים שעובדים שנים ארוכות בחברה.

יעדים קלים להשגה

חלק מהחברות התאמצו לנסות ולהגדיר יעדים מדידים שעל בסיסם תיקבע הזכאות של מנהליהם למענק שנתי. אלא שכדי שלא לקחת סיכונים שחלילה מנהל מתוסכל לא יזכה למענק בשנה מסוימת שבאופן מקרי, וכמובן שלא באשמתו, אלא כתוצאה מאירועים אקסוגנים כמו תנאי השוק, לא הושגו היעדים, נקבעו יעדים קלים להשגה. מתכניתו של בנק מזרחי־טפחות למשל, הבנק הראשון שהעז לפרסם את מדיניות התגמול שלו, עולה למשל כי אחד התנאים לבונוס למנהלים הוא עמידה ביעד תשואה על ההון של 9%. אלא שמתברר כי בשנים האחרונות הציג הבנק תשואה על ההון של יותר מ־13% כך שאם לא תרשם הרעה משמעותית בביצועי הבנק, כבר אפשר להכין את הדיו לחתימה על הצ'ק השמן למנהלי הבנק.

לפי תכנית התגמול של החברה לישראל, ניר גלעד, המנכ"ל יזכה במענק של 4 מיליון שקל עבור פיצול הפעילויות של החברה - שבמסגרתו, כדי להציף ערך לבעלי המניות תיוותר החברה לישראל עם השקעות העוגן במניות כיל ובזן ויתר האחזקות 'הפחות מוצלחות' שגם על תוצאותיהן חתום מנכ"ל הקבוצה, יועברו לחברה נפרדת.

בחברת הביטוח הראל שבשליטת משפחת המבורגר נזכרו לפרסם יעדים רק לאחר שקיבלו מסר מבעלי מניות המיעוט כי תכנית התגמול הגמישה שהציגו לא תאושר. אלא שגם היעדים שנוספו רחוקים מלהיות מאתגרים. בעוד שחלק מחברות הביטוח הציבו רף של 7% תשואה על ההון כדי לזכות את מנהליהן במענק, בהראל מצאו לנכון אמנם להגדיר יעד של 7% כסף תשואה מינימאלי אך החליטו לזכות את המנהלים במענק חלקי גם אם התשואה תעמוד על 4% בלבד. עוד הבהירו בהראל כי גם אם לא יושג יעד תשואה שמרני זה, ניתן יהיה לשלם לבכירים מענק המבוסס על שיקול דעת של הדירקטוריון.

הגופים המוסדיים שיידרשו לקרוא את תכניות התגמול ודאי ישמחו למצוא חברות שייתאמצו ויגדירו לעצמן יעדים כתנאי למתן מענקים למנהלים שלהם. המוסדיים המשקיעים את כספי הפנסיות של הציבור באותן חברות ודאי ירצו לתגמל מנהל שיצליח לעמוד ביעדים מאתגרים. אלא שחלק מהחברות בחרו לכלול יעדים שעמידה בהם כלל לא קשורה לביצועים של המנכ"ל. כך, בחברות הביטוח נקבע יעד התשואה על ההון כפרמטר המרכזי להגדרת הזכאות לבונוס. חברות הביטוח כמובן בחרו להציב יעדי תשואה על ההון שמרניים יחסית של 7% על ההון למרות שבשנת 2012 למשל השיגו כל חברות הביטוח (למעט כלל) תשואה גבוהה משמעותית מיעד זה שנעה בממוצע סביב 14% (פי 2 מיעד הסף שהוגדר).

אלא שכדי להגדיר את הרלוונטיות של היעדים שהוגדרו צריך להיכנס ולבחון את אופי פעילותן של חברות הביטוח. חברות הביטוח משקיעות את הונן העצמי שכולל עשרות מיליארדי שקלים בשוק ההון (תיק הנוסטרו). משכך בשוק הון עולה, החברה יכולה להרוויח מאות מיליוני שקלים בשנה ובשוק הון יורד להפסיד מאות מיליונים. יתרת הכספים שלהם שמנוהלים בעבור העמיתים ודמי הניהול בהם נגזרים מהיקף הנכסים המנוהל ובחלק מהמקרים מהתשואה המושגת (בפוליסות המשתתפות ברווחים) כך שגם במקרה זה קיים קשר הדוק בין התשואה שמשיגות חברות הביטוח על ההון - לביצועי השווקים.

לא ברור מדוע יעד התשואה על ההון הוא זה שנקבע כפרמטר שיגדיר את זכאות המנכ"ל לבונוס. הלא, למנכ"ל אין שליטה על תנודות השוק. כדי לבחון את הזכאות של מנכ"ל חברת ביטוח לבונוס צריך לבדוק האם הוא הצליח להשיג תשואה על ההון גבוהה יחסית למתחרים שלו בשנה נתונה. פרמטר שכזה, לא נכלל משום מה באף תכנית תגמול.

אופציות בתוך הכסף

תגמול הוני נתפש בשוק ההון כתגמול האולטימטיבי לתמרוץ מנהלים לפעול להשבחת החברה ולהעלאת מחיר המניה. המנהל אמור לקבל אופציה לרכישת מניות החברה שאותה הוא מנהל במחיר מימוש הגבוה ממחיר המניה הנוכחי. אלא שבאופן מגוחך משהו, כמעט כל תכניות התגמול מגדירות את מחיר המימוש של האופציות ככזה שלא יפחת ממחיר המניה הממוצע ב־90 הימים שקדמו להקצאה. אז אמנם החברות לא יכולות להעניק אופציות לגמרי 'בתוך הכסף' - כלומר כאלו שכבר היום ניתן לממשן למניות החברה ברווח, אך התמריץ להשבחה משמעותית של החברה מתאדה. כך למשל בחברת חלל החליטו להעניק למנכ"ל אופציות במחיר מימוש הנמוך ב־3% ממחיר המניה כיום. די בכך שהמנכ"ל ישמר את המצב הקיים כדי להבטיח לו רווח ללא כל מאמץ.

ניתן היה לצפות שחברות המעוניינות שמנהליהן יקדישו מאמצים יתרים להשבחתן ולעליית ערך המניה שלהן בהתאם, יעניקו להן אופציות במחיר מימוש הגבוה ממחיר המניה הנוכחי.

לא מסתפקים בדיבידנדים

בחלק לא מבוטל מהחברות הציבוריות מכהנים בעלי שליטה גם בתפקידים של נושאי משרה בכירים כמו מנכ"ל או יו"ר. במסגרת החוקית הקיימת כיום שכרם ממילא נדרש להגיע לאישור בעלי מניות המיעוט כעסקת בעלי עניין. בעל שליטה בישראל מחזיק בדרך כלל יותר מ־50% ממניות החברה ולעיתים תכופות גם בשיעורים גבוהים יותר. כמובן שראוי להעניק לבעלי שליטה המכהנים כמנכ"ל של החברה שכר הולם אך כלל לא ברור מדוע הם זקוק גם לבונוסים מבוססי ביצועים, שכן ממילא יש להם אינטרס מובנה שערך המניה יעלה. יוצא דופן בנוף בעלי השליטה האלה הוא אלפרד אקירוב, בעל השליטה בחברת הנדל"ן אלרוב ששלל מעצמו את הזכות למענק מעבר לשכרו השוטף.

בניגוד לאקירוב, ליאורה עופר – בעלת השליטה (67%) ויו"ר חברת הנדל"ן מליסרון, תהא זכאית למענק מבוסס עמידה ביעדים שיכול להגיע לעד 1.1 מיליון שקל בשנה. גם דוד עזריאלי, בעל השליטה בחברת הנדל"ן המתחרה, מבקש מענק מבוסס יעדים של עד 5.5 מיליון שקל בשנה. עזריאלי נאלץ ביוני האחרון לחתוך ב־60% את תקרות השכר אליהן הורגל עד כה, וזאת כיוון שנדרש לראשונה להביא את תנאי העסקתו לאישור בעלי מניות המיעוט. חשוב להבהיר - לו בעלי שליטה היו מוותרים על מענקים שנתיים, הסכומים העודפים היו עוברים מיד לשורת הרווח של החברה ובהמשך היו יכולים להיות מחולקים כדיבידנדים לטובת כלל בעלי המניות.

הכל תלוי במוסדיים

הרעות החולות שתוארו כאן בהרחבה עדיין לא הפכו עובדות בשטח. מדובר בתכניות תגמול מוצעות שהן בבחינת פתח למשא ומתן.

אתמול למשל, פרסמה חברת הביטוח הראל תכנית תגמול מתוקנת אחרי הערות שקיבלה מבעלי מניות המיעוט. סביר להניח שחברות אחרות יצטרכו לצאת במקצה שיפורים ברקע הלחץ שיפעילו הגופים המוסדיים שיצטרכו לאשר את התכניות הללו.

על גופי הפנסיה שמנהלים את כספי הציבור לאשר רק תכנית שכר הגונות ושקופות הכוללות יעדים ברורים, ריאלים ולא מקלים, שרק עמידה בהם תזכה את מנהליהן במענקים. הגופים המוסדיים ידרשו לעמוד על משמר כספי החיסכון הפנסיוני ולהבטיח שהמנהלים שעומדים בראש החברות בהן הם משקיעים יתומרצו להשיא את רווחי החברה ולהעלות את שווי המניה שלה לרווחת כלל בעלי המניות ולא לטובתו הפרטנית של בעל השליטה.