השורה התחתונה

אג"ח הים התיכון: סימני ההתבגרות במשק הישראלי

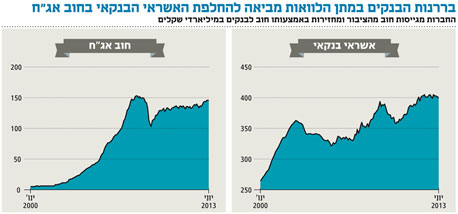

בררנות הבנקים במתן הלוואות מביאה חברות רבות לפנות לשוק ההון לגיוס חוב אג"ח. הציבור מצדו נהנה מגיוון התיק הקונצרני

- הרמזים הקטנים שיאפשרו לכם לצאת בזמן

- ההפתעה של פישר הביאה את תשואות האג"ח הממשלתיות לשפל

- המרווחים בקונצרני נמוכים יחסית? גם הסיכון כבר לא מה שהיה פעם

עצם העובדה שהגידול העיקרי באשראי נובע משוק הדיור, מעלה את חשש ההשקעה למשקי הבית. המשכנתאות הניתנות בישראל מגובות ביחס ביטחונות להלוואה גבוה, אלו אינן הלוואות נון-ריקורס שבהן הנכס הנרכש הוא הבטוחה היחידה לבנק. גם אם שווי הדירה יורד אל מתחת לגובה ההלוואה, הלקוח מפסיק לשלם את המשכנתא והבנק מממש את הבטוחה, מחויב בעל המשכנתא להחזיר את כל ההפרש בין השווי שהתקבל ממימוש הנכס לגובה ההלוואה. המשמעות לכך היא מצב עדין שבו ירידת מחירים חדה או עלייה משמעותית בריבית יקטינו במידה רבה את תחושת העושר של פלח רחב בציבור.

אם נתבונן על חברות שהנפיקו אג"ח בחודשים האחרונים כגון כנפיים, מליסרון וישרס נגלה כי המשותף לרובן הוא סעיף 11 בתשקיף שהן פרסמו לקראת אותה הנפקה. סעיף זה עוסק בתמורת ההנפקה ובשימוש שמייעדת החברה לכסף שהועבר מהמשקיעים לקופתה. היום יותר חברות מייעדות את גיוסי החוב בבורסה לפירעון חוב בנקאי.

בנקים משפרים עמדות

אז מה גורם לבנקים לצמצם את האשראי למגזר העסקי ולחברות לפנות כתחליף לכך לגיוס הון באג"ח? התשובה היא אימוץ באזל 2 והיערכות לבאזל 3. באזל היא תקינה בינלאומית העוסקת בניהול סיכונים בגופים פיננסיים כגון בנקים. בין המטרות של התקינה: חיזוק האיתנות והיציבות של מערכת הבנקאות הבינלאומית, תוך הגברת הקשר בין דרישות ההון לרמות הסיכון ושיפור מערכי ניהול הסיכונים בתאגידים הבנקאיים. בנק ישראל מאמץ את תקנות באזל, ולשם כך כבר נערכים הבנקים להגדלת יחס הון הליבה לנכסי סיכון ויחס הלימות ההון.

על פי דרישות בנק ישראל, על הבנקים להגיע ליחס הלימות הון ליבה לנכסי סיכון של 9% ויחס הון ליבה כולל של 12.5% עד סוף 2014. הבנקים הגדולים - לאומי והפועלים - נדרשים להגיע ליחס הון ליבה של 10% ויחס הלימות הון כולל של 13.5% עד סוף 2016.

לאחר שהבנקים צמצמו אשראי והקפיאו חלוקת דיבידנדים, נראה כי מטרת יחס הלימות ההון כבר הושגה, ובחלק מהבנקים נשאר להגדיל מעט את יחס הון הליבה. נציין שהפועלים ולאומי יצטרכו להמשיך ולהגדיל יחס זה בכ־1% עד סוף 2016.

שוק הדיור. מצב עדין שבו ירידת מחירים חדה או עלייה משמעותית בריבית יקטינו במידה רבה את תחושת העושר של פלח רחב בציבור צילום: אוראל כהן

שוק הדיור. מצב עדין שבו ירידת מחירים חדה או עלייה משמעותית בריבית יקטינו במידה רבה את תחושת העושר של פלח רחב בציבור צילום: אוראל כהן

אלא שבאזל 2 הוא כבר מונח היסטורי בדרישות מהבנקים, ומרביתם עסוקים כיום בהיערכות לקראת באזל 3. עיקר השינוי הצפוי הוא בדרישה לשיפור רכיבי ההון במאזן. כך, לדוגמה, בעוד במצב הנוכחי כתבי ההתחייבות שמנפיקים הבנקים בשוק האג"ח נחשבים כהון לגיטימי, דרישת בנק ישראל המסתמנת היא להפחיתם מההון בתוך עשר שנים. במקום כתבי ההתחייבות, הנסחרים כיום במרווחי תשואה נמוכים ומהווים מקור אשראי זול, יידרשו הבנקים להנפיק מכשירי הון משני. מדובר בסוג של אג"ח היברידית שאמורה לכלול מנגנון שיאפשר המרה אוטומטית למניות, אם יחס הלימות הון הליבה יירד מתחת לרף של 7%.

בנקודת מבט של משקיעים באג"ח האמורה מדובר במכשיר מסוכן יותר, שכן הם עלולים למצוא את עצמם עם מניות דווקא בשעת משבר. לכך השלכות על הריבית שידרשו מהבנקים בעת ההנפקה. מנקודת מבטם של בעלי מניות בבנקים, מדובר בגידול משמעותי בעלויות הגיוס, ולכן המשמעות היא פגיעה בשווי המניות. בעלי האג"ח רואים בזאת הטבה שהופכת את אחזקתם לבטוחה יותר. ככל שהבנקים שמרניים יותר, כך קטן מרווח הסיכון שדורשים המשקיעים ובעלי האג"ח הקיימים נהנים מרווחי הון.

כעת, חשבו על מנהלי הבנקים שצריכים לקבל החלטות על ההלוואות חדשות. ברור שההון ההיסטורי צריך להיות מנוצל בחוכמה לפני שמשחררים הלוואות, במיוחד כשבוחנים את היחס בין ההון לנכסי הסיכון. אם כך, הרי שהחלק של ההון ילך ויקטן עד אשר בעלי המניות של הבנקים יגייסו הון חדש ויקר יותר.

כשהבנקים הופכים לבררניים במתן הלוואות, אין פלא שחברות כמו מליסרון, פלסטו שק, סמיט, ישרס ואחרות פונות לשוק ההון כדי להחליף את האשראי הבנקאי בחוב אג"ח. המשקיעים מצדם מחפשים בימים אלו הנפקות חדשות שיאפשרו לייצר רווחי הון מהירים או תשואה גלומה גבוהה ביחס לאלטרנטיבות.

אין חדש תחת השמש

יש לציין כי תופעת הקיטון באשראי העסקי של הבנקים וגידול מקביל באשראי החוץ־בנקאי, בעיקר זה המגיע משוק ההון, כבר התרחשה בעבר.

החל משנת 2005, עם יישום ועדת בכר, גדל השוק החוץ־בנקאי באופן חד. באותה תקופה מכרו הבנקים את קופות הגמל וקרנות הנאמנות לגופים פרטיים, והשוק הקונצרני הפך לכוכב העולה בבורסה המקומית. חלק מהמשקיעים, שהסתנוורו מהתשואות הגבוהות ומהמהירות היחסית שבה הושגו, היו גם חסרי ניסיון באפיק הקונצרני, ולכן איכות הביטחונות ואמות המידה הפיננסיות שדרשו היתה בהתאם.

עם השנים הידע שצברו המשקיעים עלה באופן משמעותי. גם הרגולטור תרם את חלקו, כמו למשל עם הוראות ועדת חודק ששיפרו את איכות החוב. לכן, בניגוד למגמות העבר, ייתכן שהפעם מדובר בבגרות חיובית שעוברת על המשק.

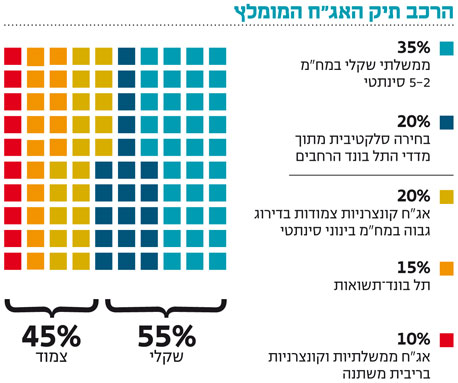

שוק קונצרני איכותי הוא מקור מצוין לגיוון מקורות האשראי במשק ומאפשר למשקיעים להשביח את תיקי ההשקעות באופן כללי ובמיוחד בתקופה של ריבית נמוכה. לזכותם של המשקים והבנקים המרכזיים בארץ ובעולם, יש לומר שהאפשרות הקלה יחסית של החברות להנפיק בבורסה, שעה שהבנקים עסוקים בהשבחת האשראי, הנה חיובית ומקדמת את המשק. עם זאת, להערכתנו לא כל אמות המידה הפיננסיות או הביטחונות המצורפים להנפקות החדשות חזקים באופן מספק, ולכן אין תחליף לבדיקה יסודית, פיזור והתאמת דרישת התשואה לסיכון החברה המנפיקה.

זיו שמש הוא מנכ"ל קרנות הנאמנות והפיננסים במנורה מבטחים. דרור גילאון הוא סמנכ"ל השקעות במנורה מבטחים קרנות נאמנות

השורה התחתונה:

האפשרות הקלה יחסית של החברות להנפיק בבורסה, שעה שהבנקים עסוקים בהשבחת האשראי, הנה חיובית ומקדמת את המשק